2025年的零食店渠道,完成了从野蛮生长到精耕细作的关键转身,低价格、大规模、高效率的增长飞轮仍在持续转动,但客流客单双降的问题,也让行业意识到,单纯的拓店已经无法支撑长期增长,价值升级才是破局之道。NIQ这份基于权威数据的零食店趋势洞察,不仅复盘了零食店渠道的增长与痛点,更给出了可落地的优化方向,既是对2025年零食店渠道发展的全景复盘,也为行业参与者在增速换挡期找准发力点、实现精耕制胜提供了参考。

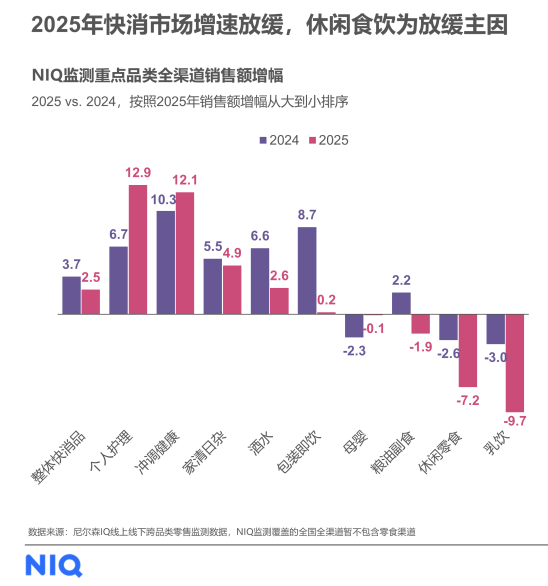

2025年,中国快消品行业全渠道(不含零食渠道)同比增长2.5%,较2024年的3.7%有较为明显的放缓,休闲零食(-7.2%)、乳饮(-9.7%)等品类成为拖慢节奏的“主力军”,传统通路的休闲食饮遭遇量价双杀。而零食店渠道却逆市跑出了“加速度”,成为快消市场中一抹亮色。

01

零食店现状

在截至2025年6月的滚动年度中,零食店快消品销售额增幅达到了20%。从渠道光顾渗透率来看,2025年多品牌零食店全国渗透率升至29%,较2024年提升了9个百分点。这个渗透率已经超越普通小型超市,仅次于大卖场超市和便利店。在过去半年去过多品牌零食店的购物者中,又有高达90%的消费者将其列为最常去的渠道,渠道粘性已攀升至全渠道TOP 1,是妥妥的快消市场“优等生”。

零食店渠道的走红,并非偶然,而是低价格、大规模、高效率拧成的“增长飞轮”持续转动的结果。从效率来看,头部多品牌零食店的存货周转天数仅12~17天,这个周转速度让商超和单品牌零食店望尘莫及;从价格来看,零食店SKU在5元以下的糖果、干脆小食、中式肉类零食、饼干等在各自品类中的占比均高达四到六成,这种其他渠道难以匹敌的价格,使零食店虽然仅有10%左右的毛利率,却靠着薄利多销抓住了消费者的心;从规模来看,2025年全国头部零食连锁店的门店数量一路飙升,城市区域零食店已达到了5.4万家,撑起了渠道增长的基本盘。

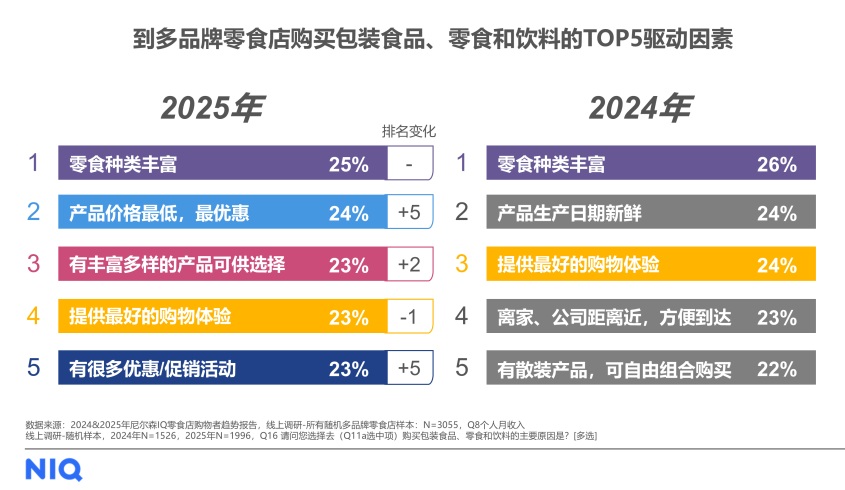

而从消费端来看,零食店也精准踩中了消费者的需求点,只是这份需求也在悄悄发生变化。2025年,多品牌零食店购物者的平均个人月收入比全渠道购物者平均水平低了9%,而和零食店去年的消费客群相比也下降了16%,说明零食渠道对收入相对更低的消费者吸引力持续扩大。从购买驱动力看,“零食种类丰富”连续两年成为零食店重要度最高的购买驱动因素,但相对于2024年而言,“产品价格最低”与“有很多优惠促销”重要度大幅提升,说明零食店核心客群已养成了“零食种类丰富+低价”的渠道心智。

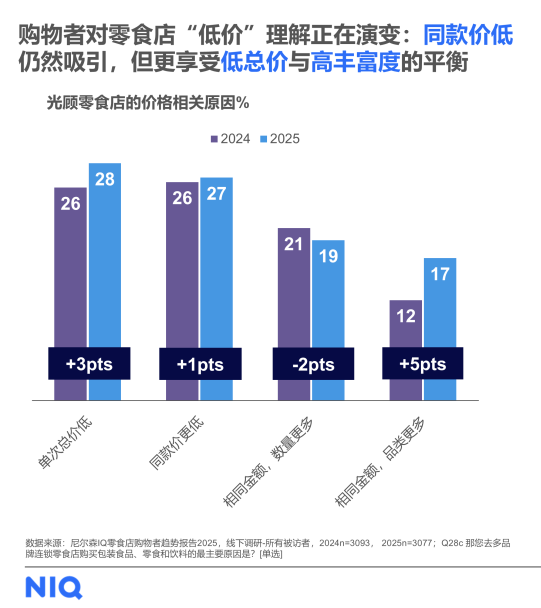

更有意思的是,消费者对“低价”的理解不再仅仅是单纯的同款价低,而是更看重“单次总价低”与“相同金额,品类更多”的平衡,这反映了零食店购物者对于零食店全盘商品有了更高的接受度,每次消费金额不大,却能够获得更丰富的商品选择,才是零食店低价感知的重点。因此在卷同款低价之外,如何通过优化全店商品组合,在商品的丰富度上面做文章,也是零食渠道未来的发展重点。

高速增长的背后,零食店渠道也藏着“甜蜜的烦恼”,单店客流下滑与客单下降的问题,成了摆在面前的课题。2025年,全国品牌价值指数TOP 10的零食店,平均每月每个品牌光顾频率较2024年下降了1.2次,业态密度持续提升所带来的单店分流是主要原因;而NIQ的调研结果显示,零食店消费者的购物目的中,46%为即时消费、22%为顺手购买,临时和日常补货占比不足三成,这种即时性、冲动型消费特征也直接导致了零食店的客单提升难度较大。拓店狂奔的上半场已然结束,精耕提效的下半场正式开启,零食店渠道的发展重心,开始从“跑马圈地”转向“精耕细作”。

02

下半场怎么打

想要在精耕提效的下半场站稳脚跟,零食店的商品组合优化要走“稳核心+觅增量”的双轨路,把“巧低价”“拼特色”“提品质”“扩场景”这四件事做扎实,才能守住基本盘、挖掘新增长。

1

巧低价

“巧低价”是零食店的立身之本,经营者必须跳出“单纯降价”的误区,重新理解“低价”的含义。零食店的商品结构和非零食店存在较大差异,核心非散称品类中六成以上都由差异品贡献销售,真正可以比价的同款热销商品贡献只占三成。因此,同款低价可以做得更有针对性。

一方面,包装水、有汽饮品等高同质化饮料品类,需要确保热销商品的覆盖,再挑选头部商品做超低价爆品引流;而中式肉类零食、调味素零食、坚果等同质化程度较低的零食品类中,可精选少量头部热销单品构建低价形象,即可达到引流的效果。

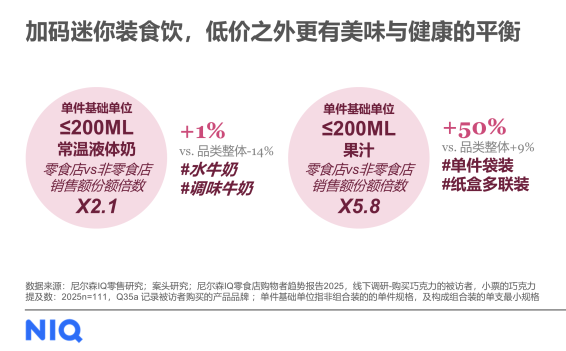

另一方面,零食店可发挥散称+小包装的渠道专长。目前零食店散装品类公斤均价普遍低于非零食店,可继续保持价格竞争力。而在定量非散称品类中,线下零售市场近年出现了“小包装化“的趋势,消费者对健康的持续追求让巧克力、糖果等享受型品类的平均包规重量在全国现代渠道有所下降,“饮料零食化”的趋势也带动了单位基础规格≤200ML的常温奶和果汁增长向好。零食店的小包装趋势较其他渠道更为显著,包规和均价更低的品类贡献了零食店六成以上的销售额。该渠道的经营者可持续加码迷你装食饮,让消费者钱包与健康双减负,强化低总价与高丰富度的渠道心智。

2

拼特色

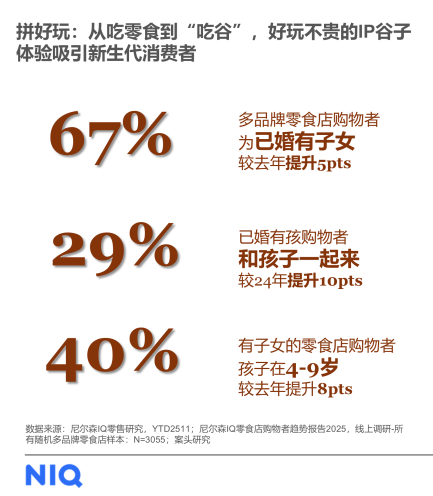

“拼特色”则是零食店打破同质化的杀手锏,好吃、好玩、新鲜、快速,样样都要抓。口味方面,甜味是零食店的销售基石,在这个主力军中,蜂蜜黄油、甜味芝士等咸甜平衡口味,以及金银花柚子果汁等混搭口味、茶啤、麻酱味素毛肚等层出不穷的体验型风味,共同拓展了甜味产品矩阵;特色方面,文旅热门带火的地域风味成了新风口,北京/新疆/内蒙特色的奶皮子酸奶、贵州酸汤粉面、川渝土豆泥面等产品增速亮眼,东北大冻梨更是从北方火到南方,零食店纷纷紧跟潮流上新爆款;此外,IP谷子食玩成了引流新法宝,著名动漫IP的联名糖玩,让零食不但“好吃”而且“好玩”,也使零食店吸引了更多已婚有子女的购物者,和孩子一起光顾零食店的比例上升了10个百分点;上新速度方面,零食店要做社媒热点的“快速反应部队”,2024年某品牌素毛肚因社媒挑战出圈后,25年线下销售额同比暴涨522%;而固体杨枝甘露25年秋冬在抖音走红后,线下各业态也迅速跟进热点,其主要原料低温干噎/希腊酸奶在去年年底销售额飞涨,堪称社交流量变现的经典案例。

3

提品质

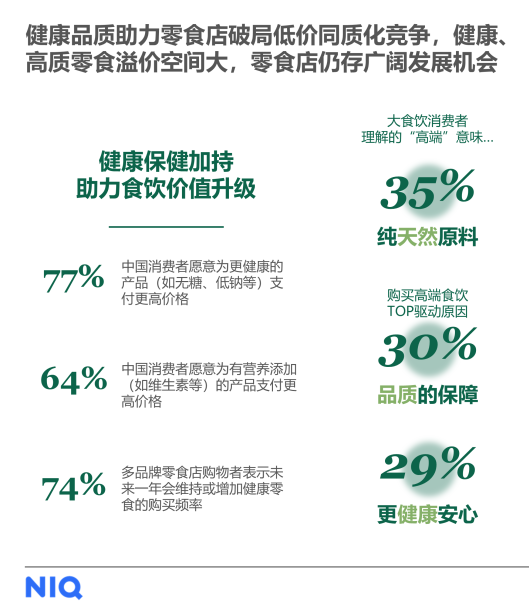

“提品质”是零食店从“价格战”转向“价值战”的关键一役,健康化、高品质成了新的消费刚需。74%的多品牌零食店购物者表示,未来会维持或增加健康零食购买;少添加剂、少防腐剂、低盐成了消费者对健康零食的TOP 3认知,风干牛肉、淡盐坚果等在现代渠道高增长的健康零食,以及五红麦片、五黑桑葚冲调粉等药食同源产品可以成为零食店的新机会点。

同时,头部零食店还在积极响应国家对于预包装食品的包装新规,除了店内增加健康、品质卖点的宣传标识外,更通过数字标签呈现散称食品的食安信息,让消费者买得放心,吃得安心。

4

扩场景

“扩场景”则是零食店挖掘增量的“新赛道”,不同体量的零食店都已经在探索从单纯售卖休闲食饮的零食店向品类覆盖更广的社区生活服务站延伸,围绕即时购和顺手购两大渠道目的做品类加法。

即时购方面,冷藏/冷冻食饮成了夏季增量主角,冰杯+饮料、冰杯+酒的搭配销量大涨,丰富口味的低温短保乳饮果汁则是锁定复购的杀手锏;入冬后,现制蛋挞、烤肠等低门槛鲜食也成了引流法宝,部分头部零食店还探索了与茶饮咖啡的跨界合作,利用咖啡等现制饮品,提升闲时进店率。

顺手购方面,兼具高客单、高动销两大优势的纸品成了拓品首选,卫生纸、卫生用品在零食店的TOP 3品牌集中度高于其他线下渠道,中小包规更符合零食店便携和低价的需求;食用油、包装米是单价较高但价格敏感度也较高的家庭刚需,精选二三线低价品牌更适配零食店的平价定位,从而降低决策门槛,为门店客单价带来更有质量的增长,让消费者顺手买零食的同时,也能买齐日常刚需;酱油/蚝油、电池等产品虽然客单价较低,但动销速度快,是提升门店周转效率的利器。但要让这些品类发挥最大价值,必须紧密结合门店周边客群消费特征进行精细化运营。

前景展望

展望未来,2026年零食店渠道将正式迈入“从价格战到价值战”的新发展阶段,巩固低价+特色的基本盘,探索品质+场景的增长极,会成为行业的核心发展方向。零食店渠道的故事,不再是单纯的速度竞赛,而是精耕细作的功力比拼。唯有找准消费者需求变化,做好商品组合与场景拓展,在稳核心的同时持续觅增量,才能在增速换挡期站稳脚跟,实现真正的精耕制胜,让零食店渠道在快消市场中持续绽放活力。