摘要:贵州茅台突破1499元出厂价,行业迎来价格调整和新周期,强调高端消费韧性,渠道生态重塑,市场回归价值。

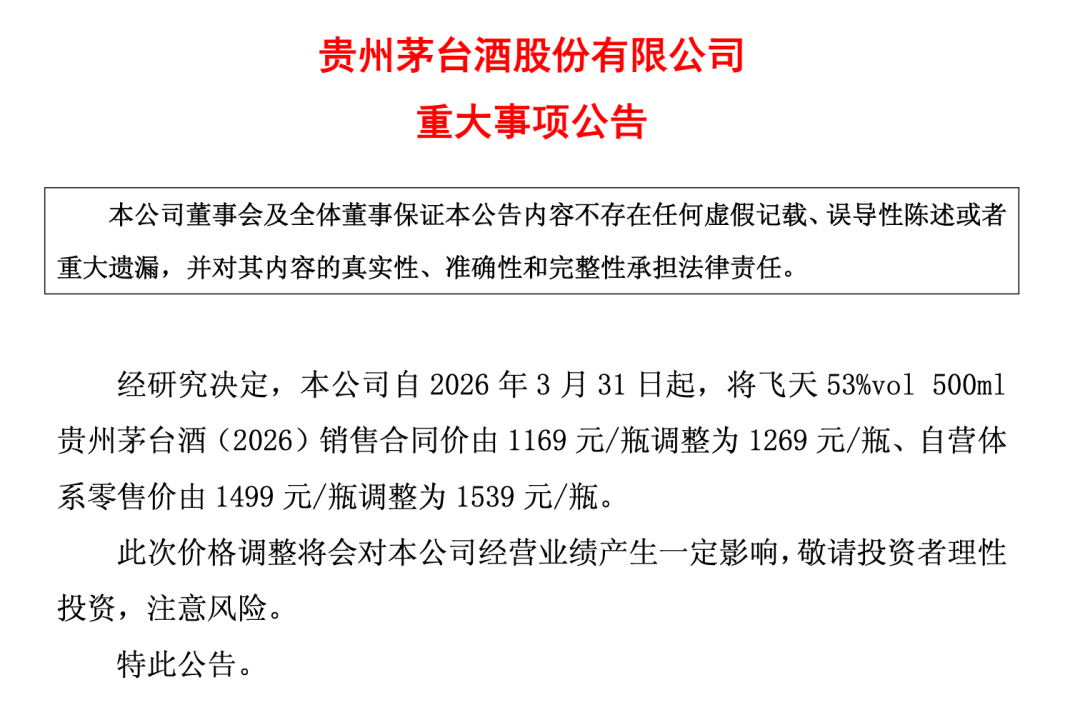

2026年3月30日傍晚,贵州茅台的一纸公告,为持续了整整八年的“1499时代”画上了句号。飞天53%vol 500ml茅台酒出厂价上调至1269元、自营零售指导价上调至1539元——这个看似温和的数字变动,实则是中国白酒行业最具符号意义的心理防线被正式击穿。

这不是一次简单的涨价。在白酒行业深陷库存泥潭、糖酒会冷清如深秋的2026年春天,茅台选择“双价齐涨”,本身就是一个充满张力的市场宣言。当绝大多数酒企靠降价去库存求生存,这家A股“股王”却逆向而行,用真金白银的调价行动向市场喊话:高端消费的韧性,远比悲观者想象的要顽强。

1499元的“囚徒困境”:一个被锁死八年的价格符号

将时间拨回2018年1月,彼时的茅台正处于上一轮白酒黄金周期的顶峰。那一年的公告里,茅台要求各级子公司“必须按照1499元/瓶的标价销售”,意在遏制当时已经失控的市场炒作。谁也没有想到,这个数字会成为一把长达八年的价格枷锁。

1499元,这个数字承载了太多超出商业范畴的含义。它既是茅台对消费者的“承诺价”,也是黄牛党套利的“基准线”,更是资本市场衡量公司治理的“心理锚点”。八年里,飞天茅台的实际成交价一度冲破3000元大关,渠道价差高达1500元,形成了畸形的“双轨制”生态。一边是普通消费者在i茅台平台上望眼欲穿却永远“售罄”,另一边是黄牛党手握批量货源赚取暴利。

2023年11月,茅台曾尝试单方面上调出厂价至1169元,但零售指导价按兵不动。那次“半程涨价”更像是一次小心翼翼地试探——既想增厚利润,又怕触动市场神经。然而结果证明,这种瞻前顾后地操作并未解决根本问题:渠道价差依然巨大,投机空间依然存在,而茅台的品牌价值依然被压在1499元的“政策底”之下。

段永平那句“茅台也许应该考虑每年温和涨价”的呼吁,在投资圈被反复引用。这不仅是资本逐利的本能,更是一种对市场规律的朴素尊重——有需求的商品,理应体现它的价值。

选择2026年3月31日这个时间节点,茅台显然经过精密测算。

从行业周期看,春节后的三四月份是白酒传统淡季,此时调价对市场冲击最小。从市场环境看,今日酒价数据显示,2026年3月30日飞天茅台散瓶批价为1545元,原箱批价为1655元,与新的1539元指导价几乎持平。这意味着,官方指导价终于追上了市场真实成交价——这是一个“靴子落地”的完美时点。

但更深层的动因,藏在茅台今年以来的一系列“市场化改革”布局中。

今年1月1日,1499元的飞天茅台首次上架i茅台平台,这被业内视为颠覆性的转折点。在此之前,i茅台主要售卖茅台1935、生肖酒等非标产品,飞天茅台始终被排除在直销体系之外。而这一次上架,意味着茅台终于下定决心,要打破过去依赖经销商体系的路径依赖,真正掌握定价主导权。

紧接着,1月14日的《2026年贵州茅台酒市场化运营方案》明确提出,要构建“随行就市、相对平稳”的自营体系零售价格动态调整机制。这套方案的核心逻辑是:将价格锚点从经销商的“出厂价”转向自营体系的“零售价”,把定价权重新夺回厂家手中。

此次“双价齐涨”,正是这套方案实施两个半月后的首次落地。出厂价涨8.55%,零售价涨2.67%,这种“出厂涨幅远大于零售涨幅”的错位设计,本质上是在压缩渠道利润空间、倒逼经销商转型。正如酒业评论人肖竹青所言,这促使更多代理商从“赚取暴利”转向“赚取面向消费者的服务费”。

在相关媒体的解读中,茅台此次提价被赋予了更宏大的叙事意义:这是白酒行业筑底企稳的标志性事件。

回顾上一轮周期,茅台正是在2015年先后提高一批价和终端零售价,随后开启了长达五年的行业黄金期。历史总是押韵的——当行业龙头敢于在低谷期涨价,往往意味着最坏的时光已经过去。

但这轮周期的复杂性远超以往。2026年春季糖酒会的冷清,是行业真实的注脚:核心酒店展区人流稀疏,头部酒企淡出,经销商谨慎观望。过去靠压货、靠渠道、靠规模扩张的增长模式已经走到尽头,取而代之的是精细化运营、存量博弈和高质量发展的新周期。

茅台此时提价,释放的信号远比表面复杂。首先,它验证了高端消费的韧性——即便在经济增速放缓的背景下,茅台依然拥有定价权。其次,它为五粮液、泸州老窖等第二梯队打开了价格天花板——当茅台指导价站上1539元,千元价格带的竞争格局将被重新定义。第三,它向市场传递了信心:头部品牌有能力通过市场化手段调节供需、优化价格体系,从而引领行业走出调整期。

但需要警惕的是,这并不意味着整个白酒行业都会跟随涨价。在库存高企、动销乏力的当下,绝大多数酒企的首要任务是去库存、保现金流,而非盲目跟风涨价。茅台的涨价,更像是一种“特权”——只有真正拥有品牌护城河的企业,才敢在逆周期中亮出价格屠刀。

过去几年,飞天茅台的价格“双轨制”催生了庞大的套利生态。黄牛党通过抢购、囤货、倒卖赚取暴利,真正的消费者要么高价购买,要么望而却步。这种生态不仅扭曲了市场定价机制,也让茅台的品牌价值与真实消费渐行渐远。

今年1月的市场化运营方案中,茅台引入了一个新概念——“代售”模式。在这种模式下,经销商可以扮演“服务商”的角色,大幅降低资金成本,化解库存风险,同时保障合理利润空间。此次调价后,出厂价与零售价的价差从330元缩小到270元,渠道利润空间被压缩了近两成。这意味着,过去靠囤货赚差价的暴利时代正在终结,经销商必须转向服务驱动——做好消费者体验、做好开瓶率、做好市场培育。

i茅台的数据已经证明了直销模式的潜力:今年一季度新增近1400万用户,超过398万用户通过平台买到心仪产品。当越来越多消费者能以官方指导价买到茅台,黄牛的生存空间将被持续压缩。正如业内人士所言,“一个更透明、更贴近消费者的茅台,才是真正高质量可持续发展的茅台”。

飞天茅台突破1499元,不仅仅是一次价格调整,更是一场迟到的价值回归。

过去八年,1499元这个数字已经异化为一个脱离市场现实的价格符号。它既无法反映茅台的品牌价值,也无法满足消费者的真实需求,反而催生了扭曲的套利生态。此次“双价齐涨”,是茅台用市场化手段打破僵局的关键一步——让价格看齐价值,让市场回归市场。

从更宏观的视角看,这次涨价也标志着中国白酒行业正在告别“渠道为王”的旧时代,转向“消费者为王”的新周期。那些靠压货、靠囤积、靠信息不对称赚取暴利的模式将逐渐消亡,取而代之的是真正以消费者为中心、以真实需求为导向的增长逻辑。

当然,涨价从来不是万能药。茅台能否在价格提升的同时保持市场热度?能否在渠道改革的过程中稳住经销商基本盘?能否在行业调整期真正实现从“金融属性”向“消费属性”的转型?这些问题,仍待时间给出答案。

但至少在这一刻,茅台用行动证明了一件事:在市场规律面前,没有永恒的“政策底”,只有永恒的价值回归。1539元的新价格,不是终点,而是一个全新周期的起点。