01

格局洗牌:见福上位,红旗掉队

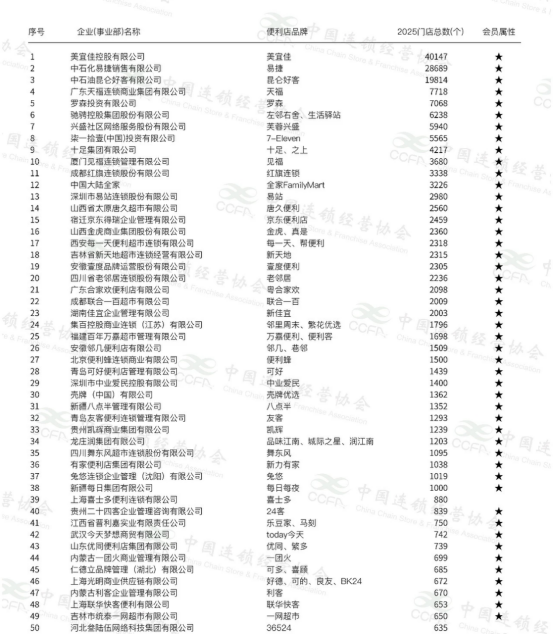

榜单显示,2025年便利店Top100企业门店总数达20.8万家,较上年净增约1.1万家,增幅从7.7%回落至5.6%。这是近三年来首次跌破6%的增幅线,标志着便利店行业告别“高速拓店"时代,进入"稳规模、提质量"的转型期。

前十榜单迎来关键变化:厦门见福首次跻身前十,门店数3680家;红旗连锁则下降至第十一位。其余9家与上年相同——美宜佳(40147家)、易捷(28689家)、昆仑好客(19814家)、天福(7718家)、罗森(7068家)、左邻右舍(6238家)、芙蓉兴盛(5940家)、7-Eleven(5565家)、十足(4217家)。

见福的上位并非偶然。作为福建本土品牌,见福深耕厦门、福州等核心市场,通过"县域加盟+本地化商品"策略快速扩张。而红旗连锁的掉队,则折射出传统区域龙头在转型期的阵痛——2025年红旗营收95.56亿元,同比下降5.61%,连续第二年下滑,百亿营收关口再度失守。

02

行业转型:从跑马圈地到精耕细作

便利店行业正在经历一场深刻的转型。数据显示,净增门店中84.5%来自千店以上企业,资源持续向头部聚集。但头部阵营内部也在分化:美宜佳以日均新增约4家店的速度持续扩大领先优势,成为唯一突破4万家门店的品牌;而红旗连锁、昆仑好客等则因战略调整出现门店数微降。

行业分析师指出,便利店市场已呈竞争加剧、利润承压态势。零食折扣店分流、即时零售挤压、客流减少的三重压力,让传统便利店不得不从"跑马圈地"转向"精耕细作"。红旗连锁在年报中坦承,公司通过"稳规模、提质量"策略优化门店结构,营业利润创上市以来新高,但营收下滑的态势仍未扭转。

03

区域突围:深耕本土成为破局路径

见福的突围,印证了"区域深耕+精准突围"成为中小品牌破局的核心路径。本年度新增的5家百强企业均为区域型品牌:宿迁京东得瑞、重庆渝合家、河北咱家、沈阳森笛、十分便利。这些品牌没有盲目全国扩张,而是聚焦本土市场,通过本地化商品、县域加盟、社区深耕构建竞争壁垒。

中西部区域呈现"加速追赶"态势:新疆早晚八点半、内蒙古利客等品牌通过"县域加盟+本地化商品"策略,门店数快速突破千家;贵阳、合肥等城市门店增速超5%,成为行业增长新引擎,打破了东南沿海独大的格局。

对经销商的三点启示

收尾

见福跻身前十,不是终点,而是便利店行业格局重构的起点。当全国性品牌还在规模扩张的惯性中挣扎时,区域品牌已经用"深耕本土"的策略撕开了防线。对于经销商而言,这场格局洗牌既是风险,也是机会——谁能率先对接区域渠道,谁就能在便利店转型期抢占先机。