2021 年的中国商业,是属于新消费的一年。

在中国市场中,但凡一个领域火热起来,一定会出现四个阶段的演变:1.真正好的团队会从不被关注到被赏识,直到获得很多资源,并做出很多有价值的创新;2.投机者发现有利可图,大举进入浑水摸鱼;3.由于事物发展的客观规律的存在,泡沫刺穿,杂牌洗出去了,只想做短线的,自动撤出;4.行业回报均值回归,大资源向真正留存的优秀项目靠拢。

总体来说,我们现在处于新消费的第二阶段,就是泡沫的放大期。但,市场终究有客观规律,会回归正常。

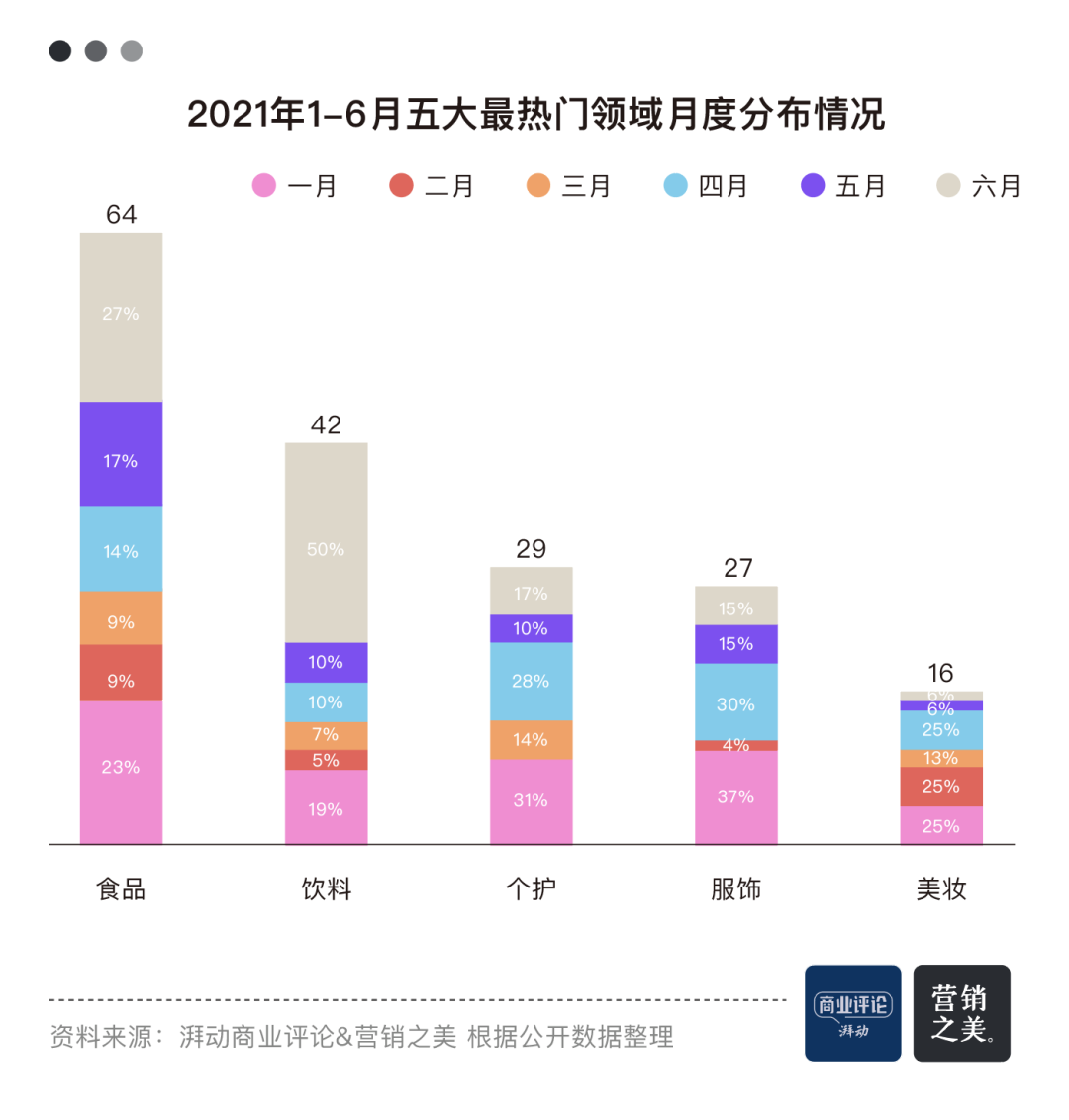

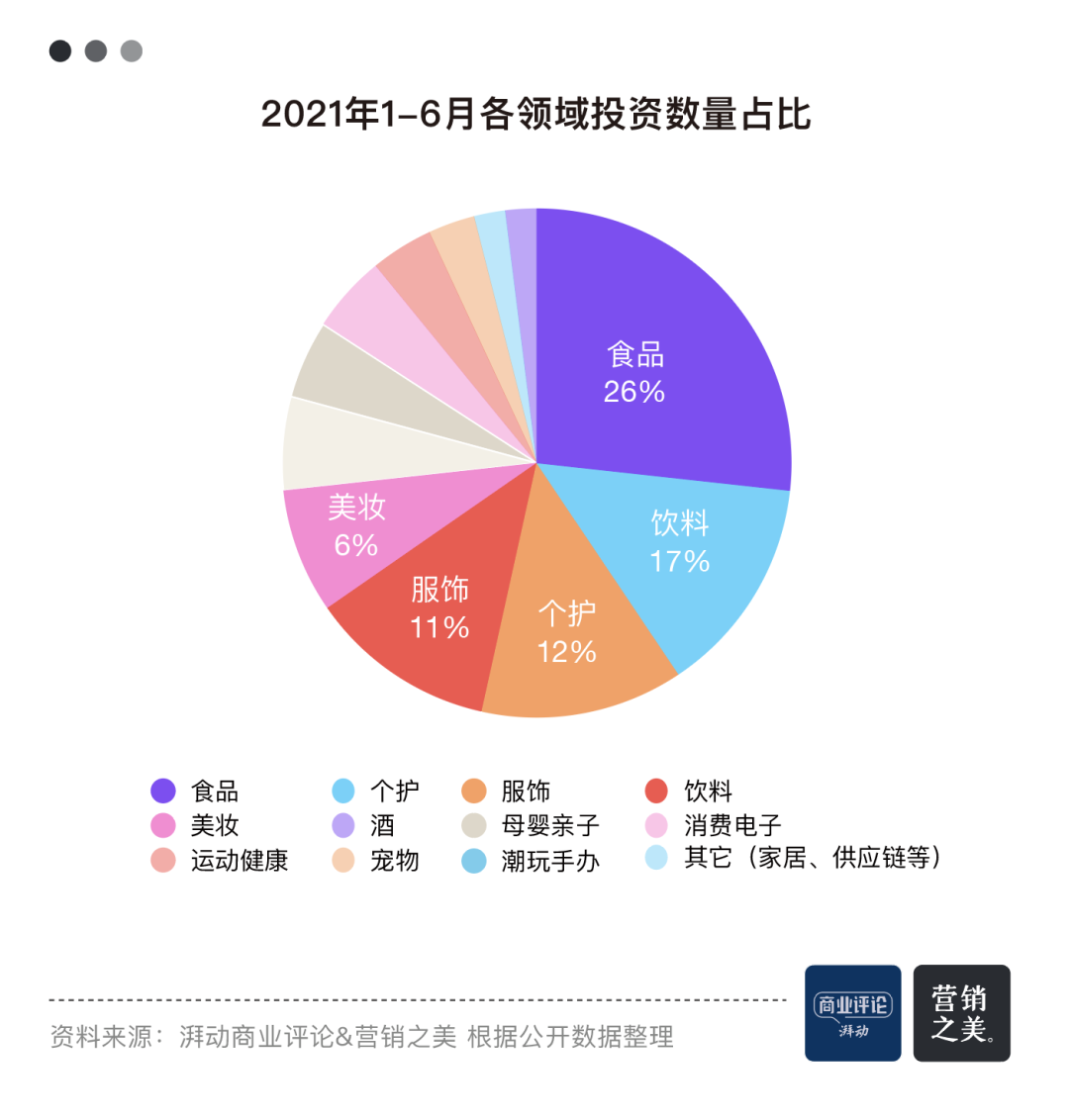

根据公开资料统计,2021年上半年新消费领域至少发生247起投融资事件。投资峰值发生在 1 月和6月;2 月进入春节后,资本进入了两个月的冷静期,2-3 月合计投融资仅占 14%;4 月起,新消费领域的投资热度有明显回升。

食品、饮料、个护、服饰、美妆等五大热门领域合计占比达73%,其它投融资笔数则分散在酒、母婴亲子、消费电子、运动健康、宠物等垂直领域。将上述五大热门领域按消费习性可进一步合并为餐饮、美妆个护、服饰三大板块。

近半数的投融资事件发生在餐饮板块。其中,食品行业64笔,饮料行业42笔。火锅、炸串、卤味等传统中华美食在新零售背景下纷纷焕发新生机,开始打破空间限制,逐渐走向全国,甚至走向IPO。其中既有卫龙、蜜雪冰城、祖名豆制品这样走向上市或距上市一步之遥的餐饮老将,也不乏懒熊火锅、京派鲜卤、夸父炸串、劲面堂等正在走出区域的新餐饮后浪。同时,随着国民健康理念增强而掀起的健康之风也吹起了不少健康类食品企业,如健康轻食品牌鲨鱼菲特,代餐品牌轻御,BUFFX、Nelo等功能食品品牌。

美妆个护合计占比达18%,个护热度高于美妆。上半年投融资情况显示,个护行业涌现出更多细分品类,如皮肤、口腔、身体、男士综合个护等。其中,皮肤护理赛道最为火热。近年彩妆流行带来了更大的护肤需求,不少主打科学护肤、精简护肤、强调天然安全成分的功能性护肤品牌随之兴起,如纯净护肤品牌兰、自然护肤品牌溪木源等。此外,男士个护、口腔护理两大热门赛道也发生多笔高额融资,代表品牌有男士综合个护品牌理然,口腔护理品牌参半、冰泉等。

服饰板块以11% 的占比位列第三位,赛道细分程度越发明显。不论是主打舒适的贴身衣物,还是小众人群的“三坑”服饰,甚至细分到白色T恤等单品,都受到资本与市场的青睐。服饰赛道的传统选手也在新消费浪潮下迎来了新变化。一方面,它们开展电商直播、短视频内容营销、KOL 种草等新兴营销手段,帮助国内品牌不断抢占消费者心智。另一方面,随着 Z 世代对中国品牌接受度和信任感的不断提升,本土服饰品牌的竞争力也在同步增长,正逐渐从外资品牌手里夺过主导权。仅2020 年双11,天猫女装商家直播榜前十大品牌中,就有八个是国产品牌。

从月度分布情况来看,上述五大热门领域呈现出一些有趣的特征:

民以食为天,资本持续看好并不断加码食品领域。即使是在投融资事件整体较少的2、3月份,食品领域也发生了6笔融资,显著高于其它领域。

资本的偏爱其实并非空穴来风,新消费浪潮兴起的背后有三大共性原因:

需求端对应的是国民可支配收入的持续提升。人们对美好生活的向往驱动了更多个性化、多元化的新消费诉求,渐渐汇聚为一股不容忽视的消费力量。

而在产业端有两个大前提。一方面,中国是全球唯一拥有联合国产业分类中所有工业门类的国家,拥有完整的工业体系。这意味着极高的生产效率,即一家制造厂商在中国打半小时电话就能完成的配套工作,到其他国家可能半个月才能搞定。高生产效率进一步保证了产能供应,让产业端可以承接得住消费者端的海量需求而不必依赖进口。另一方面,除在传统制造业端的优势外,中国在以数字化为代表的先进生产力的发展上也走在了世界前列,电子商务、移动支付、短视频直播等新业态正在成为消费领域的新基建,极大提升了交易效率。

需求端和产业端的发展和成熟,离不开政策端的积极引导。过去5年间,国家发布的品牌建设相关法规政策达130多条,不断推动信息基础设施建设、借助信息消费释放内容潜力、鼓励企业自主创新,一步步引领消费扩容提质,为新品牌发展提供了指导纲领。

3

食品板块正酝酿着三个万亿级机会

泰合资本董事蒋铠阳认为,“中国'食'赛道正酝酿着三个万亿级机会,分别是基础食材品牌化、预制菜工业化、餐饮连锁化”。从上半年食品行业发生的投融资事件来看,以上观察正在逐步成为现实。

基础食材市场水大鱼大,品牌化趋势初现:基础食材包括米、面、粮、油、肉、蛋、禽、乳等。过去30年这个领域的交易主要集中在B端渠道,面向C端的企业中虽也有一少部分知名企业涌现,但大部分主要在居民菜场、百货超市等渠道进行散装售卖,品牌溢价较低,消费决策主要取决于产品性价比。作为食品领域的基本盘,基础食材市场水大鱼大,过去已经诞生了伊利、金龙鱼、李锦记等千亿市值的消费品牌。而在2021年上半年,鲜牛肉品牌牛痴、天然食品品牌谷生米均获得千万级以上融资。随着内需持续扩大、零售渠道升级、数字化基建日益成熟,基础食材预计将诞生更多千亿级别以上的消费品牌,未来可期。

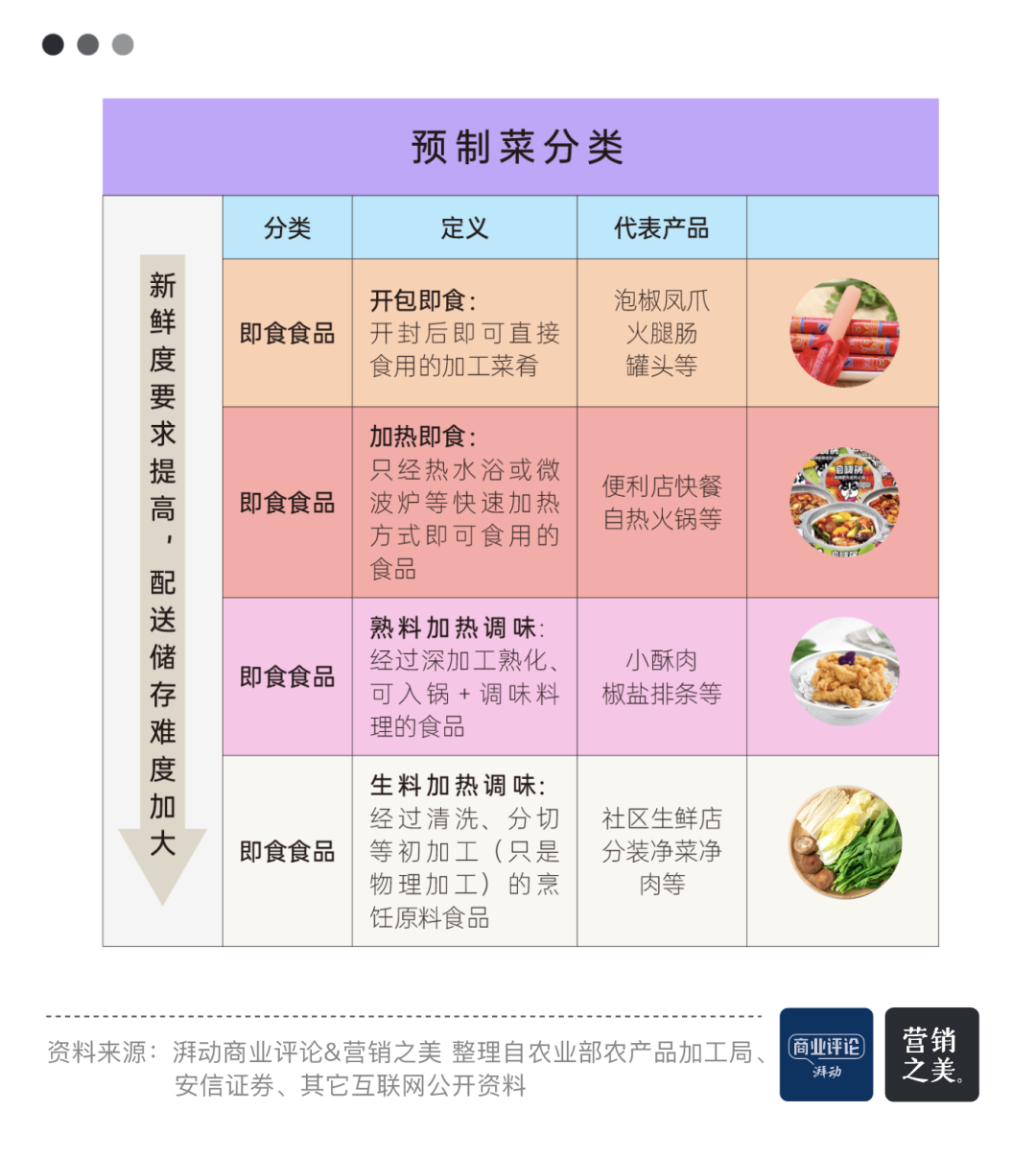

供给端长期蓄力致预制菜市场迎爆发,BC端需求持续强劲:从供给端来看,预制菜的发展壮大主要有四点原因:农牧业工业化程度提高推动原材料成本下降;冷链物流的发展降低配送成本并扩大配送范围;大数据下的精准营销降低报废损失;渠道的多元化与支付便利化降低交易成本并提升购物体验。随着餐饮企业降本增效成为持续刚需,以及社会分工变化导致烹饪时间减少、新兴消费群体认知转变等原因,B、C端对预制菜的需求将持续强劲,行业有望延续成长趋势。

就2021上半年而言,预制菜赛道就发生至少15笔投融资事件,涌现出火锅食材、西餐、中华面食等多类玩家,数额从几百万到上亿不等。

连锁餐饮市场仍缺少巨头,牛肉面虚高估值为行业缩影:目前中国餐饮企业的连锁化率是10%,相比美国的54%、日本的49%,还有五倍的提升空间,中国连锁餐饮市场依然缺少巨头。2021上半年连锁餐饮赛道的多起投融资事件分布在火锅食材、卤味、炸串、炖汤、烘焙等多个细分领域。近期以兰州牛肉面为代表的连锁餐饮频频融资,估值高居不下,更是反映了连锁餐饮赛道的火爆。十亿估值的兰州牛肉面背后,折射的是消费升级的大趋势和品类再造的内生逻辑,更是资本宁愿看错眼也不愿掉队的“广撒网,多敛鱼”式投资心态。牛肉面只是一个开始,2021下半年连锁餐饮赛道的投资热潮预计仍将持续,细分领域可能会出现更多高估值项目。

对于已经借助资本杠杆储备好弹药的品牌来说,在未来的扩张中还面临着品类规模化、供应链成本、食品安全把控等问题。在挤干净泡沫之后,才能看出谁补齐了那块短板。

各类新消费企业都在谈营销、渠道、供应链、研发等问题,从企业发展和品牌建设的角度,这些问题避无可避,也必须考虑和积极应对。但回归到消费的底层逻辑去思考,消费品企业能持续存活的重中之重,其实是消费习惯的养成和维护。品牌的建立非一日之功,背后的真正壁垒其实是数代人在无数失败后建立起的对消费心理与消费行为的深刻理解与践行。

宏观经济形势下,政策将对消费领域长期利好。7月新消费领域投融资新闻频现,不少估值广受争议的投资事件证明消费泡沫仍在继续。但随着类似奈雪的茶食品安全问题等负面新闻的爆出,监管、法律法规预计会日益趋严和完善,良币们有了更多上岸的机会。

展望2021下半年,一大批企业仍会在泡沫中乘势裸冲,新消费领域依旧会是一个风起云涌的市场。