虽然近两年大环境给整体零售市场带来影响,但中国饮料行业在受到疫情反复、快速迭新的消费变化、供给侧改革等一系列因素影响,但也不能停止行业向上生长的追求。在经历阵痛过后,中国饮料行业正引领新一轮的消费变革,新消费、新产品、新零售和新营销……

从尼尔森IQ数据分析来看,近两年在线下市场加速复苏的背景下,饮料品类超过行业预期,作为一股强劲势力正引领快消品市场持续增长。而在这个过程中,饮料行业也迸发出不少创新增长的机遇。

1

20世纪80年代,饮料在众多消费者心中的记忆更多存在于汽水这一品类,北冰洋、山海关等品牌构成了“八大汽水厂”,区域汽水厂的发展如日中天。同时,可口可乐、百事可乐等外国饮料巨头进入中国市场,形成百花齐放的局面。

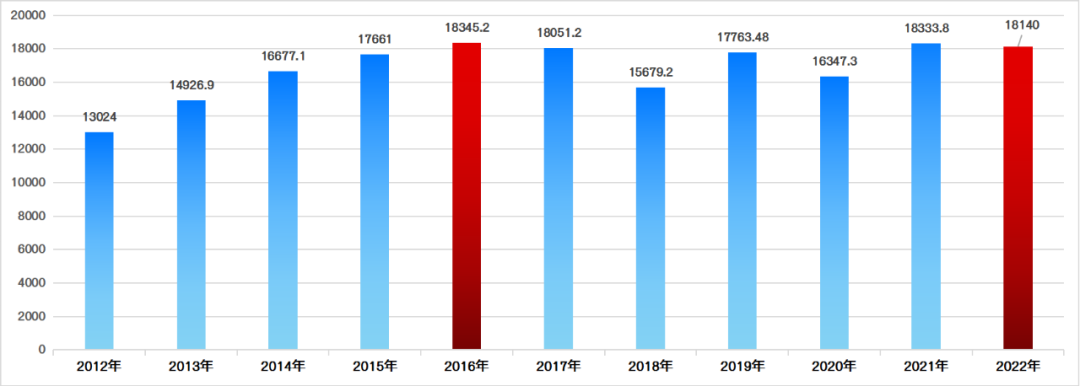

随着元气森林等国产品牌崛起,与国际品牌形成竞争之势。国家统计局数据显示,我国饮料的全国累计产量由2012年的13024万吨,发展至2021年的18333.8万吨,近10年产量规模扩大了40%。据中商产业研究院数据库显示,处于疫情艰难期的2022年,全国饮料产量达到18140.8万吨,仍处于饮料产量近十年的高点水平。其中,2022年12月全国饮料当月产量与去年同期相比增长4.6%,12月全国饮料产量为1380.4万吨。

饮料消费已成为当下快消品行业里的主力军,随着社会群体的喜好的改变、消费群体的不断扩大,可选择的饮料种类将越来越多。从经济层面分析,产量的提升在一定程度上意味着市场需求量的提升。2022年,中国饮料类累计零售额达到3021.6亿元,2015至2022年期间年均复合增长率达到6.37%。从细分市场的销售来看,2022年,包装饮用水、即饮茶、碳酸饮料和果汁饮料依旧是饮料行业的重要细分赛道,销售额占比约为35%、20%、15%、15%,其他品类的饮料占比均在10%以下。

而在消费者层面,年轻人依旧是饮料行业的重要消费者。其中,95后人群占总消费人数的1/5~1/4,但从消费总量来看,却占到饮料行业的一半以上。新消费环境的变化也助推行业新变革,以人、货、场为核心的商业形态正在发生着迭代和变化。

2

饮料市场的激烈竞争向来风起云涌,产品、平台、渠道三角的复合价值重心加速向场景化营销开始转移。疫情期间,消费者的消费重心向居家消费转移,户外消费显著下滑,给一些进家饮品提供了渗透和培育认知的机遇。疫情后,家庭消费的额外红利逐渐消退,“大户外”预期将获得显著增长,与此相关的消费场景迸发出更多活力。

其中,佐餐场景已成为饮料品类抢占的核心圈地,也是促进消费增长的首要营销选择。利用佐餐场景的多元化与特征化,不仅可以提升饮料的消费饮用频次,更加深了饮料品牌在消费者心中的印象,与消费者产生更深层次的情感联结。农夫山泉正是这样做的且具有明显借鉴意义。

2023年1月28日,东方树叶官宣推出新品900ml大瓶装东方树叶。据介绍,产品0糖0卡0脂0香精0防腐剂,主打“大瓶装 更畅快”。对此,经销商表示,“旺季时不少消费者整箱购买东方树叶,有车一族,特别是白领、中产人群夏天就喜欢囤货,一买就是好几箱。”随着消费者的消费热情愈加高涨,东方树叶大瓶装新品更便于消费者居家囤货、家庭分享,大瓶装产品的诞生无疑也是无糖茶开始全面普及化的标志之一。

此外,近些年,伴随全民健身活动的流行,运动补水场景迎来了新一波消费升级,国产品牌纷纷入局,冲击着国际巨头垄断的市场。其中,电解质水正从强认知的运动补水饮料,向日常补水消费场景进行延展。比如,开发晨起、沐浴、工作、饮酒后等多样化补水场景,并添加维生素等营养成分提升功能性,进而培养消费者养成日常饮用习惯。

今年1月10日,“中国功能饮料第一股”东鹏饮料就宣布,正式推出全新电解质水产品“东鹏补水啦”。这意味着,东鹏饮料正以极快的创新速度,捕捉眼下火出圈的电解质饮料新机遇。据悉,“东鹏补水啦”的目标人群主要是追求健康的年轻人和白领人群,在产品饮用场景上也聚焦与这些人群密切相关的跑步、打球、爬山、撸铁等。不过,在电解质饮料热销的当下,其消费者群体显然不止如此,饮用场景也将得到扩容,除了运动也可以在日常工作、学习中饮用。

3

苦守三年,餐饮行业立竿见影地热起来了。随着社会秩序的有序恢复,被压抑三年的消费需求集中释放,形成补偿性消费的浪潮,特别是餐饮渠道消费强势复苏。

美团数据显示,12月19日~26日,北京地区到店餐饮线上订单量周环比增长218%。这是北京餐饮业升温的真实写照,也是全国餐饮复苏的一个缩影。来自呷哺集团的统计数据显示,北京、河北、天津较疫情放开前同店增长320%、500%、300%以上,总体恢复无疫情前近85%的水平。据中国烹饪协会开展的“兔年春节期间重点餐饮企业经营情况调研”数据显示,2023年除夕至正月初六受访餐饮企业营业收入已超过2019年。

多年来,餐饮饮品无外乎是可乐、雪碧、果粒橙等,随着新消费的崛起及大健康风潮的到来,餐饮饮品的品类需求也发生了很大变化。更重要的是,作为餐饮门店利润的重要来源,很多餐饮门店都将目光聚焦在了高利润的新佐餐饮品上。值得注意的是,热衷餐饮打卡的年轻消费者更偏爱健康营养的佐餐饮品,特别是解腻、助消食的佐餐饮品更是迎来了野性消费。

其中,“牛顿农场”佐餐玻瓶酸奶在春节期间尤为畅销,餐饮店点单率屡创新高,补货的频率更是明显提升。据《糖烟酒周刊》了解,2023年春节期间其销售额已赶超2022年下半年总额。从各地数据来看,北京、天津、河北、黑龙江等北方省份的销售额保持在1.5倍甚至2倍以上的增长;浙江、湖北、湖南等南方省份的销售额同比去年下半年总额增长近3倍。

与此同时,汽水品类在餐饮渠道销量也实现了爆发式增长。以宏宝莱为例,依托强大的产品优势和餐饮渠道优势,从2021年开始,宏宝莱大汽水拓展外围市场,从吉林出发,从东北黑土地走到山西、河北,又在一路南下开拓华中、华南市场。此外,在全国战略的稳步推进中,为加速、高效开发南方市场,宏宝莱已在山东德州建立第三个生产基地,有效拓宽黄河以南市场、长江沿线新餐饮市场。据悉,宏宝莱好喝大汽水采用国际配方,99.99%的高浓度二氧化碳添加,更使得大汽水气足气纯,畅爽通透,这也是宏宝莱好喝大汽水能够在餐饮渠道实现热销的关键原因。

4

随着新消费概念的兴起,“重做一遍”成为饮品行业的主旋律。当原有的消费品类被再次划分、行业被重构时,新的打法和战场让每个消费品类都有了诞生新机会的可能。从近两年主流企业的创变来看,我们也能明显看出相对于新品类来说,立足大赛道的“品类重做”,反而能焕发出更多新生机和更高的新增长。

近两年,饮品赛道受到了越来越多的关注,特别是以碳酸饮料、果汁、乳饮料、植物蛋白饮料等为代表的饮品大赛道生机勃勃。以汽水为例,除了是国潮饮品外,它也代表着存量市场的碳酸赛道也在不断涌现增量新需求,而且“这样类似的迭代和更新还会不断发生”,这就给饮品品类重做和品牌抢位带来了新机遇。

此外,在高增速、大市场的诱惑面前,瓶装水市场也吸引着无数“勇士”。目前,我国有近3.3万家企业经营范围含“天然水或矿泉水”且增长平稳,其中2020年新增6300余家,2021年新增5700余家。在新晋企业中,有千亿级服装企业雅戈尔、千亿级粮油大佬北大荒集团争相入局,更有功能饮料第一股、乳酸菌第一股、互联网休闲零食第一股持续发力,还有估值千亿的元气森林、食品巨头盼盼、汽水名企“大窑”“宏宝莱”等的不断涌入……整个食品行业关注点基本都聚焦在瓶装水品类。凡此种种,无不印证瓶装水行业品类重做和品牌抢位的机遇之大。

综合以上分析,整体来看,中国的饮料行业目前处于非常良性的发展阶段。其中,有些赛道处于重塑阶段,特别是传统大赛道,行业领导者需要带头突破创新改善现状;有些赛道处于重启阶段,这就要求厂商加强铺货,争取在品类复苏的时候不掉队;而在持续增长的赛道中,我们就要紧紧把握住渠道、市场和品类机会,以更能打动消费者的新饮料获得新增长。