最近几天,养生水赛道又热闹了,白象、山楂树下品牌入局推新。品类赛道逐渐拥挤,我们也可以讨论一个问题:养生水,能成为下一个无糖茶吗?

白象、山楂树下推新养生水

在追求健康与品质生活的当下,“新中式养生” 潮流正席卷而来,成为消费者热议的生活方式。顺应这一趋势,近期白象和山楂树下品牌跨界推新,全新养生水系列产品亮相。

首先是山楂树下品牌,新品主要分为山楂乌梅陈皮、山楂荷叶芦根、山楂贡菊玫瑰三个口味。以山楂作为核心原料,搭配的乌梅、陈皮、荷叶、芦根、贡菊、玫瑰等草本植物,为养生水增添了独特的风味。

白象品牌此次跨界推新,主打东方植选系列新品,新口味包括红枣枸杞水、红豆薏米水、金银花柚子水。

养生水能超越无糖茶热度吗?

养生水赛道逐渐拥挤,各大品牌推新速度加快。那么,养生水能超越无糖茶的热度吗?

在食品板看来,目前来看,养生水有一定发展潜力,但要超越无糖茶的热度面临诸多挑战,短期内可能难以实现,不过从长期看存在一定可能性。

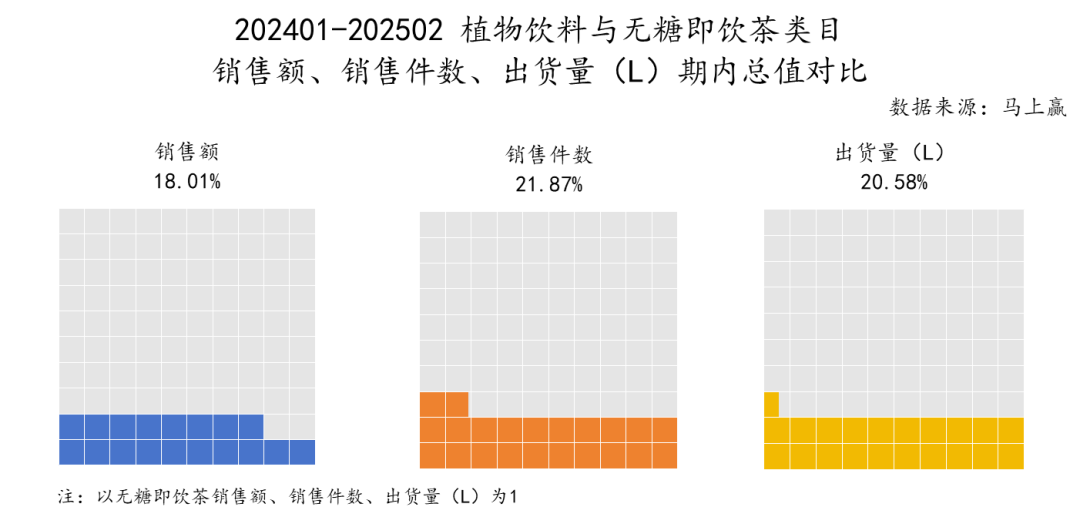

从马上赢发布的相关数据来看,基于马上赢连续门店下,植物饮料与无糖茶的同店样本(点位同时有售无糖茶与植物饮料),从销售额、销售件数、出货量(以升为单位计量)数据维度来观测植物饮料与无糖即饮茶之间的规模对比。

同样是202401-202502这一时间段,以无糖即饮茶在期内的销售额、销售件数、出货量加总分别为100%计,植物饮料在期内的销售额为无糖即饮茶的18%左右,销售件数为22%左右,出货量为21%左右,基本维持在无糖茶的五分之一左右,这一比值,也基本与两者的市场份额对比相一致。

同时,从植物饮料与无糖茶各项数据的比值来看,植物饮料/无糖茶的销售件数比值>出货量比值>销售额比值,可能原因是,与无糖茶植物饮料相比规格更小,且百毫升单价更低。

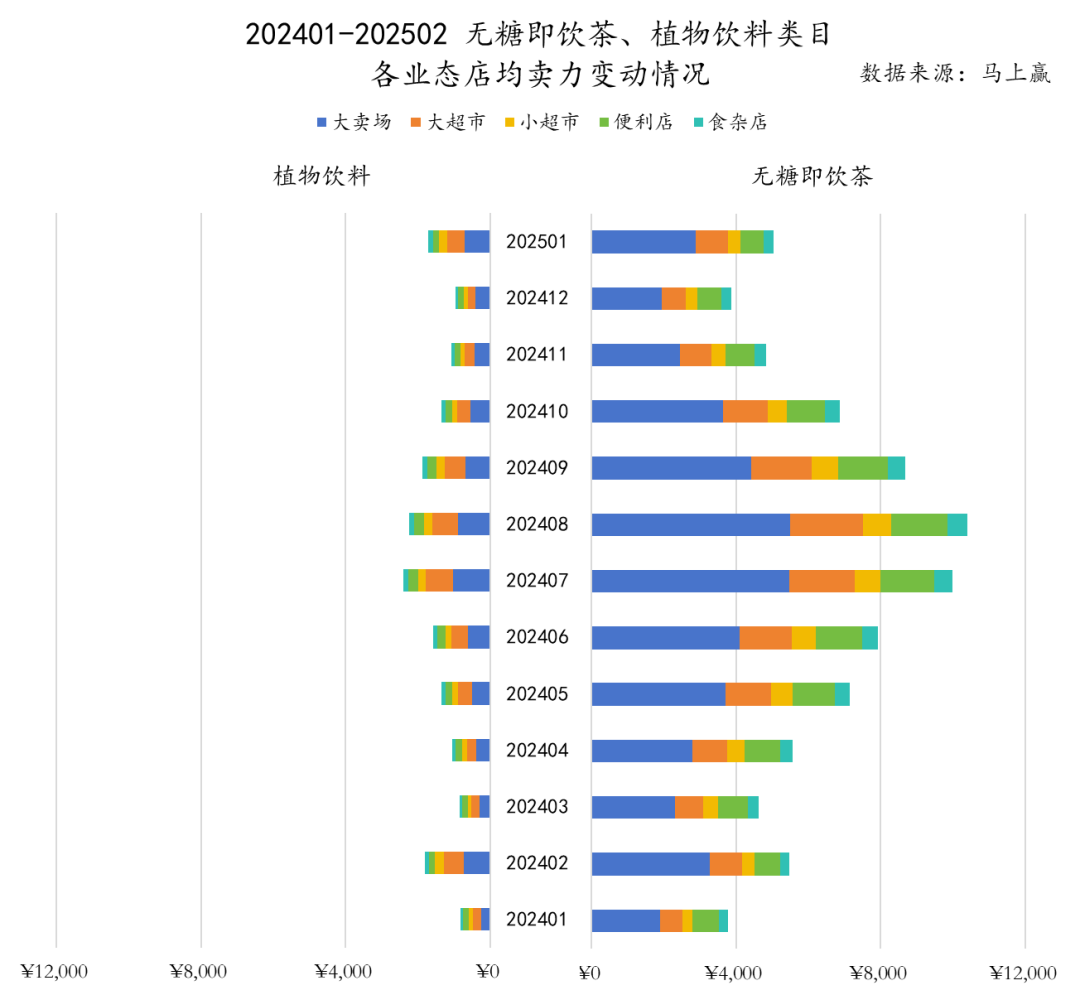

从店均卖力来看,植物饮料相比无糖茶,整体依然有着较大的差距,不论是峰值还是谷值,都暂时不可与无糖茶进行对比。

同时,从业态分布上来看,两者呈现着比较一致的渠道分布,但在小业态尤其是小超市、食杂店等传统渠道的小业态中,植物饮料整体的店均卖力占比还很低,结合传统渠道更慢的特性,店均卖力的提升或许还需要较长的时间。

从消费者的饮料选择、类目销售额/销售件数/出货量,产品/新品供给、渠道铺市、店均卖力几个维度来看,植物饮料相比无糖茶,还有较长的路要走。

对于这一话题,您又如何看呢?欢迎大家留言发表意见。