酱油行业已经告别了高速增长的阶段,产量增速降至个位数,企业之间逐步将发展重心放在了产品结构升级和高端化的方向,但高端化并不等同于高价,功能产品细分需以核心用户需求为导向而非盲目跟随其他品牌亦或粗放式地覆盖全类型产品。

新消费背景下,时代在变化,科技在进步,社会在发展,环境在改变。当今的消费市场和行业环境正在发生深刻调整,酱企需要实现“新思维、新人群、新场景、新产品“四个新”的转变,从“变”与“势”中,做到准确识变,从而实现科学应变和主动求变。

01

推动酱油产业长期发展的2个因素

一直以来,调味品行业由于缺乏可以反映调味品整体及其细分品类市场规模的权威性数据,中国调味品协会统计口径不完整且缺少近年的数据,第三方欧睿仅是统计了零售端的市场规模且没有充分考虑由城市化率提升所贡献的增量,因此资本市场难以准确了解行业真实体量,对细分品类的增长情况以及品牌市场份额的变化缺乏感知。

和一研究结合大量行业企业实地调研访谈,以调味品协会和欧睿的数据为基底,测算出2021年调味品行业的市场规模大约在5500亿元左右,酱油行业的市场规模接近1000亿元。

尽管疫情对酱油行业的需求带来了暂时性影响,我们仍然认可行业的长期潜力。原因在于两个底层驱动酱油行业发展的因素依然成立。

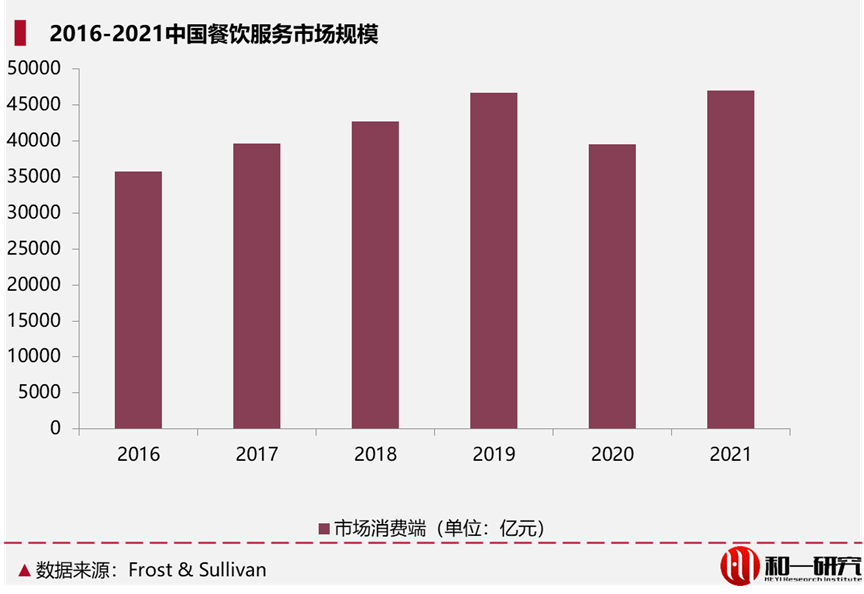

因素一:餐饮业的持续增长。根据中国调味品协会的数据,2021年餐厅酱油消费量约为家庭的2.4倍,因此餐饮的市场规模空间毫无疑问是酱油行业发展的重要推动力。

由于疫情的影响,餐饮市场规模2020年下滑15.4%至4万亿元,但是2021年市场规模很快恢复至疫情前的4.7万亿元,展现出餐饮需求具有韧性的一面,因此资本市场给予餐饮市场规模增长的预估也较为乐观,多数机构普遍将2024年的预测提升至6.5万亿元以上。

因素二:消费习惯改变、产品升级多元化推动酱油人均消费提升。根据中国调味品协会的数据,国内人均酱油消费量为7.14升/人,如果将此与有相似饮食习惯的东亚市场,包括日本、韩国进行比较,仍有26%-54%左右的提升空间。

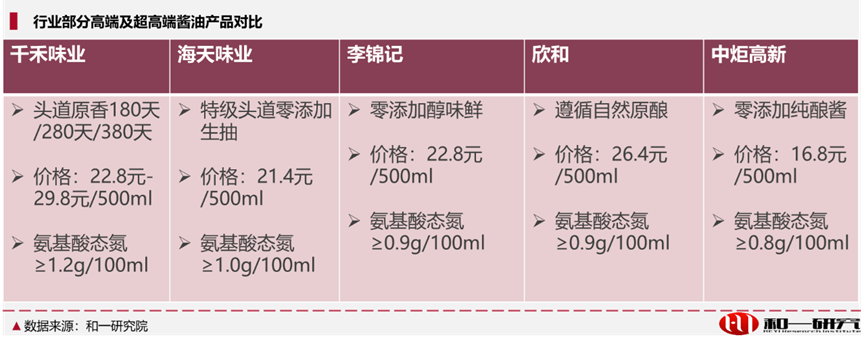

消费升级对产品带来的变化是可以清晰观察到的,主流产品升级的方向选择主要是提鲜。酱油的鲜味取决于氨基酸态含氮量这一指标,按照我国酱油行业标准,酱油根据含氮量可以分为特级、一级、二级、三级。目前国内品牌酱油产品的鲜度多为特级、一级。根据中国调味品协会的数据,目前我国特级酱油市场占比达到了42%。

消费者已经不再满足于“吃得到”,更要“吃得好”。目前酱油行业的主流价格带已经从5-7元上升到9-15元,高端酱油(10元以上)所占比例的快速上升继续推动酱油人均消费量的提升。

从两个底层因素我们观察到了酱油行业B2B容量规划和B2C产品组合扩展方面的增长机会,区域会浮现更多结构性机会。

B2B:产能扩张、技术升级和定价是影响酱油企业B2B销售的重要因素。最大限度地提高生产能力和效率,是实现规模经济以更低的成本为下游餐饮企业提供产品的关键,而下游产品的开发也有可能抢占市场份额。

B2C:我们认为,行业参与者可以通过开发更多样化、更细分的产品,跟随升级和健康的消费趋势,进一步提高市场份额。

品牌壁垒促进平台型公司出现。当前酱油渗透率在中国调味品行业中远高于其他产品,酱油企业以酱油为切入点,可实现多类调味品渠道共用,发挥产品间的协同作用,有效提升企业整体销量。这一特点使得大品牌收购地区性品牌的扩张模式具备合理性。

在此基础上,大型酱油品牌可向平台型企业发展,被收购的本地厂商借助大型厂商的品牌影响力进行销售,凭借被收购公司对本地市场的了解,大型品牌能够在不直接参与本地化产品开发的基础上,更轻松地向偏远地区市场渗透。

02

新消费下,企业必须面对的2个变化

传统的酱油生产无一不是奉行“渠道制胜”,2021年行业龙头海天味业的全国经销商已经扩张至7500家,而中炬高新的经销商仅有1636家,巨大的差异使得海天能利用其市场地位快速将新产品的市场份额拉高,资本市场甚至冠以“酱茅”,其龙头地位可见一斑。

但海天的渠道壁垒真的如此稳固吗?

2021年10月,海天宣布提价,行业却并未出现历史提价周期内的跟随提价景象,原因就在于调味品渠道的历史积压问题已经相对严重。在2020年餐饮渠道受阻的情况下,海天为了逆势完成全年增长目标,渠道库存压力已经较大,在经销商渠道库存以及家庭消费者库存高企的背景下,此次海天提价难以实现顺利传导,同时海天经销商利润率近年来逐步走低,在终端动销难以企稳的背景下,提价或将进一步挤压经销商利润空间,对经销体系实质形成冲击。

冲击造成的结果,就是渠道利润摊薄,旧经销商无活力,新经销商无动力。经销体系是海天的核心优势之一,渠道下沉和裂变也是海天增长的主要逻辑,而近年来渠道利润逐渐被摊薄,使得渠道增长乏力。

在传统经销积压层层压力的当下,转型新消费成为企业的必修课,企业必须意识到新消费的两重变化以及如何贴合自身制定策略。

变化一:消费场景的变化。

物质的极度发达,今天消费者的需求发生了非常巨大的变化,消费者购买的已经不再是生存必需品了,购买的是对美好生活的向往,消费场景的变更,催生了非常多新的需求。因此当前消费者更看重的是他/她是不是喜欢。

酱油的消费场景也在发生变化,过去家庭基本只有一瓶酱油,现在拥有2瓶以上的酱油已经逐渐成为常态。一瓶老抽用来上色,一瓶生抽调味,蒸鱼要用蒸鱼豉油,红烧要用红烧酱油等等。这些功能并不是无法通过一瓶酱油完成,而是消费者需要通过这样的产品来满足自身下厨情绪的获得感。因此,如何精准触达自己品牌的核心用户并收集来自消费者的需求才能使企业做到更有效率地开发更多细分功能产品。

变化二:流量传播阵地的变化。

中国的新媒体几乎已经完全占据了中国消费者的主要生活时间。除了睡觉和工作,用户的平均每天上网时长达6个小时。以微信、抖音、微博、快手、小红书为代表的这些新媒体,聚集了大量的流量。过去的5到10年,未来的5到10年,中国的人口红利可能不再是城市化的变迁,而是互联网化的牵引。

消费内容在这些生活平台上,变成了不是生硬的广告,而是正常的内容。所有的这些平台,都是生活的一个新的场景,而生活场景里都需要有这些消费的内容。这些平台具有非常多的技术,让内容和消费者需求做了非常精准的匹配,今天在社交网络营销的精准程度,远高于传统媒体广告投放的精准程度。

例如,海天的SKU非常多,仅酱油一类就有54个SKU,这些SKU中有多少是最终触达了消费者的?可能不足10%。同时,酱油产品之间的同质化程度非常高,这也是一个非常依赖企业营销投放的行业,厘清流量传播阵地的变化制定更精准的内容营销成为酱企面临的第二个变化。

03

“四新”迎合酱油消费新趋势

综上所述,未来的几年,整个中国消费品行业将经历大的升级和变革:而这一切造就了新一代品牌零售的全面变革和升级。现在许多所谓的新消费品牌,其实已经不再是第一代品牌和第二代品牌。

第一代品牌我们信任完全是因为品质,第二代品牌除了信任品质,还因为规模效应带动了我们对品质的信任。新一代的品牌,因为供给的溢出,商品品质没有那么高的门槛了,经营的是客户,是客户对于品牌品位的持续信任和持续喜欢。

因此,在酱油行业进入存量竞争的背景下,面对消费行业的迭代趋势,酱企需要从以下四点进行革新:

新思维:在过去酱油行业是一个非常传统的行业,60%以上的B端销售占比决定了企业的经营思维。但是在新消费的趋势下,这一思维需要得到转变,现在的渠道实质上是一体化的,没有纯粹TOB亦或TOC的酱油品牌,新消费的“新”是底层技术的改变所导致的,无论是大数据、云计算,还是区块链、AI,其实都是通过赋能与改造的方式来实现的。

酱油企业在过去积累了非常多的用户数据,这些数据被沉默了,如何通过数智化转型将这些数据利用起来赋能在自身的生产、供应链等应用场景是企业必须思考的。

新人群:新消费趋势下酱企要意识到未来的客群到底在哪里,从零售端来看,95后已经成为消费主力军,如何让年轻人使用自身品牌生产的酱油就需要精确理解这一代用户的思维与需求,用“以年轻人喜爱的方式销售产品”的方式取代过去“将产品销售给年轻人”的方式。

新场景:在过去酱油的使用场景90%以上都是发生在厨房,但是现在随着蟹醋、饺子醋等细分产品逐渐大放异彩,酱油的使用场景已经完成从厨房到餐桌的过度,和一认为未来还有可能拓展至送礼、社交的场景,因为不断研发高端化产品的供给侧升级会为需求侧的品鉴需求提供底层驱动。

新产品:核心是场景需求的洞察、产品的品牌价值主张和消费者心智的影响。在洞察消费者需求的基础上,明确洞察到消费者在什么样的消费场景下对你这个品牌的需求。基于这个消费场景,如果你找到了一个群体的核心消费场景需求,你就可以基于这个消费场景做出一个新的品牌,占领一个二级、三级子类目。在这个过程中开始输出产品的价值主张,占领某一个二三级品类的消费者心智,这就是新的产品。

来源:和一研究