摘要:2020年中国调味料市场规模达到3950亿元,多家C类调味品企业在疫情期间收入保持了良好增长,大量的复合调味品涌现市场,导致企业净利润增长承压,海天味业虽然营收、净利润仍然保持双增。中炬、加加、恒顺、天味等4家企业出现营收和净利润双降。我们对中国调味品行业的发展充满信心,2021年调味品行业市场规模预估已经突破4000亿元大关。餐饮、家庭和食品加工三大渠道对调味品的需求还将继续放量。

河北调味品协会会员大会现场,食业头条梁剑演讲实录:

最近几年呢,我国调味品行业可以说是“在波动中前行”。首先回顾2020年,疫情爆发的一年,实际上也是调味品行业的一个大年,行业整体呈现上调、上升的态势。

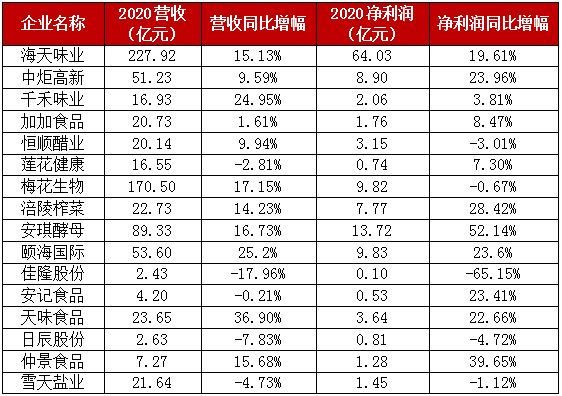

一是总量增长。艾媒咨询数据显示,2020年中国调味料市场规模达到3950亿元,同比增长18.05%。

二是多数企业业绩增长。16家上市企业中,11家营收同比正增长,11家净利润同比正增长,9家营收净利润双增长。海天味业营收突破200亿元,梅花也跻身百亿阵营。

三是家庭市场放量,家庭和餐饮渠道占比越来越均衡。疫情使餐饮消费从外食转向家庭烹饪场景,提升了C端调味品需求,多家C类调味品企业在疫情期间收入保持了良好增长。另外,复合调品大热,大量的复合调味品涌现市场。

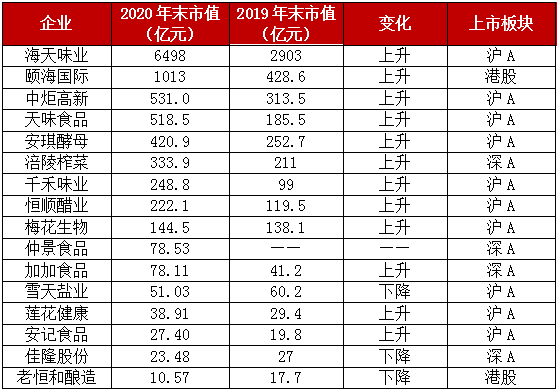

四是上市企业市值大涨。2020年末,16家上市企业市值之和超过10238亿元,史上首次突破万亿规模,远超2019年末除仲景食品之外15家企业市值总和4846亿元。16家企业中,有12家企业市值呈现上升;海天味业2020年巅峰时期市值达到6578亿元,是同期伊利市值的2.2倍,与2014 年上市时相比翻了近13倍;颐海国际市值也突破千亿。

可以说,2020年是调味品行业表现十分突出的一年。然而,到了2021年,不少企业感受到业绩增长的压力。2021年,可以说是调味品行业“下调、回调”的一年。

一方面,行业需求增速相对2020年有所放缓;另一方面,行业竞争加剧,即使是2020年快速爆发的复合调味品,2021年大量产品涌现市场,同质化竞争严重,价格下滑,导致企业净利润增长承压。

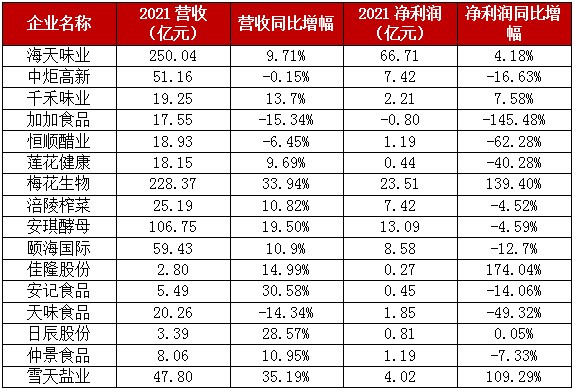

再看一下上市企业的表现。16家企业中,12家营收呈现同比正增长,但仅有6家净利润同比正增长,6家营收净利润双增。海天味业虽然营收、净利润仍然保持双增,但是增速从双位数降到了个位数。中炬、加加、恒顺、天味等4家企业出现营收和净利润双降,另外有6家企业增收不增利,加加净利润甚至出现亏损。

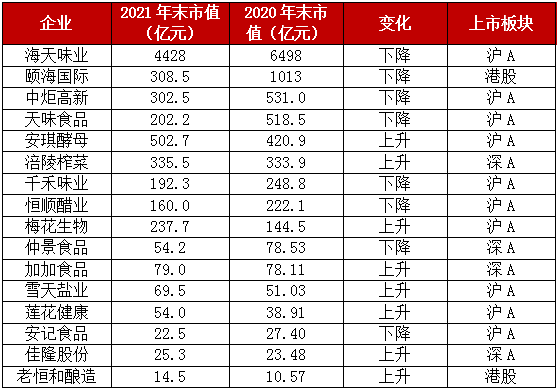

市值方面,2021年末,16家上市企业市值之和6988亿元,与2020年末16家企业市值之和10238亿元相比,减少3250亿元,同比下降32%。海天味业市值4428亿元,比2020巅峰时期相比缩水2150亿元;颐海国际市值缩水超700亿元,跌回千亿以内。

总之,2021年可以称为调味品行业发展的一个“回调”年,经历2020年的“增长”之后,2021年增长承压。

但是从长远来看,我们对中国调味品行业的发展充满信心。2021年调味品行业市场规模预估已经突破4000亿元大关,随着经济发展和消费升级,餐饮、家庭和食品加工三大渠道对调味品的需求还将继续放量,未来调味品消费市场还有非常大的增长空间。

根据调味品行业2021年的发展情况,我们也看到了调味品行业的一些爆点,比如说营养调味品,调味品不仅是调味的,也可以更营养更健康,迎合了国民营养计划的发展趋势;比如说调味品细分,纵向分为不同的价格带,横向分为不同的细分人群;比如说复合调味品长期向好发展,因为它解决了家庭的懒宅需求和餐饮连锁化发展的需求;比如说一些调味品企业积极拓展线上渠道,也取得了不错的业绩。另外,2020年和2021年调味品行业也出现了一些新消费品牌,通过线上引爆市场,进而进入线下渠道。

通过对过去两年调味品市场、调味品行业的简要回顾,我们看到了调味品行业“在波动中成长”。那么未来,尤其是从中长期来看,调味品行业将有哪些增长点呢?

比如酱油、酱料、榨菜、食醋、蚝油等比较大的品类,围绕不同的消费场景、不同的消费需求进行细分,从而给企业带来新的增长点。海天推出的即简裸酱油,被誉为酱油中的爱马仕,主打高端市场。厨邦推出的火锅鲜蚝油,和火锅消费场景相结合。另外还有老恒和的红烧料酒,味聚特的学生榨菜,等等。针对人群的细分,针对场景的细分,包括高、中、低不同层次产品的开发,将成为调味品行业未来一个很大的发展趋势。

近两年,复合调味品发展的基本面向好,在餐饮、家庭、食品加工三端需求的推动下,调味品正在由单一味型走向复合味型。比如餐饮端,餐饮连锁化加快,餐厅去厨师化趋势明显,连锁品牌也要求口味稳定一致;家庭端,现代社会工作生活节奏快,消费者可以花在烹饪上的时间减少,80后、90后以及00后的烹饪技能弱,但又想做好吃的;食品工业端,希望供应商别再只供原料,而是提供美味爆品解决方案。多重因素共同推动,复合调味品迎来黄金时代,长期发展向好。

弗若斯特沙利文数据显示,2020年我国复合调味品市场规模约为1500亿元,年复合增长率约为15.83%。Euromonitior数据显示,美国和日本的复合调味品渗透率分别达到73.39%和59.32%,而中国仅有26%,未来尚有千亿级增量空间。

当前A股“预制菜”概念颇受追捧,疫情爆发以来预制菜订单呈爆发式增长,年初天猫商场公布的十大新年货数据也显示,预制菜销量同比增长了16倍,在“十大新年货”中排名第一。根据艾媒咨询数据,2019-2021年,我国预制菜的市场规模从2445亿元增加至3459亿元,年均复合增速为18.94%。预计到2026年,我国预制菜的市场规模将突破万亿元。预制菜产业的高速发展,对上游包括调味品在内的原材料产生巨大的需求,为调味品行业带来重大的利好发展机遇。所以,我们建议调味品企业可以关注预制菜赛道的发展,尝试拥抱这个赛道,趁势而为。

那么,调味品企业该如何在这条万亿赛道开拓自己的市场呢?

首先,调味品企业可以和预制菜企业强强联合。我们看到很多预制菜的爆品,比如说年轻人很喜爱的预制小龙虾,就来自于两者的结合,一个是料,小龙虾;一个是味,复合调味品。料和味的结合诞生了预制菜这种爆发性的产品。未来,更多的调味品企业可以关注预制菜的发展,和预制菜企业携手创新,打造更多爆品。

另外,有的调味品企业也在躬身入局预制菜领域,直接参与到预制菜大赛道中。比如海天、金龙鱼、恒顺、仲景等,都已经或者准备入局预制菜领域。安记食品在2021年设立了应用中心,开展预制菜的研发。

总之,拥抱预制菜爆发机遇,调味品企业要么参与,要么自己研发,都是可以的。

调味品企业也要关注工业渠道,也就是食品加工渠道。目前我国调味品消费渠道中,呈现餐饮渠道、家庭渠道以及食品加工渠道三分天下的格局。其中,食品加工渠道基数非常大,处于品类裂变、升级迭代的一个发展周期。

围绕新兴的消费需求,近年来大食品行业出现了一些新门类,比如轻食代餐、方便速食、预制菜/调理包等,调味品企业可以参与到这些大食品门类的建设中,找到自己的增长方向。

以上是我们对调味品行业中长期发展机遇的展望。然而当下,受疫情常态化困扰,调味品企业的经营、管理、市场拓展都面临很大的挑战,主要表现为以下几个方面遇到的难题:

一是新品发布难题,展会延期,新品不能如期发布;二是线下招商难题,因疫情阻隔,线下招商活动不能开展;三是渠道拜访难题,业务员跑不了市场,大量客户不能拜访;四是品牌推广难题,企业缺少快捷、高效的品牌推广途径。

疫情带来诸多不确定性,但是作为调味品企业该做的,就是在疫情常态化带来的不确定中,寻找确定性!

为满足广大调味品厂商的对接需求,助力行业发展,在2020年疫情严峻时期,华糖云商旗下“华糖云交会”平台上线,经过2年多的升级,已成为大食品行业超大型市场推广平台和交易撮合平台,累计有近万家企业上线,展示产品超过10万+款,超360万渠道商上线选品并数据留痕,咨询意向留言超100万+,线上会展平台浏览总量突破2亿次……

面对疫情,我们要拒绝观望、拒绝等待、拒绝躺平,确定性就在我们的手中。让我们相聚华糖云交会,相聚这个确定性平台,共同创造2022年逆势增长的发展业绩!