温氏在2021年年报中提及“公司面对前所未有的经营压力”,4月16日,温氏对外披露财报称,去年实现营收649.54亿元,同比减少13.31%,当期亏损134.04亿元,同比减少280.51%。

业内冷嘲热讽不难理解,但与业绩形成强烈反差的是,2021年8月以来,温氏股价涨幅超70%,领先全行业。在当下投资行业愈加内卷的背景下,在看的你相信他们的预判吗?

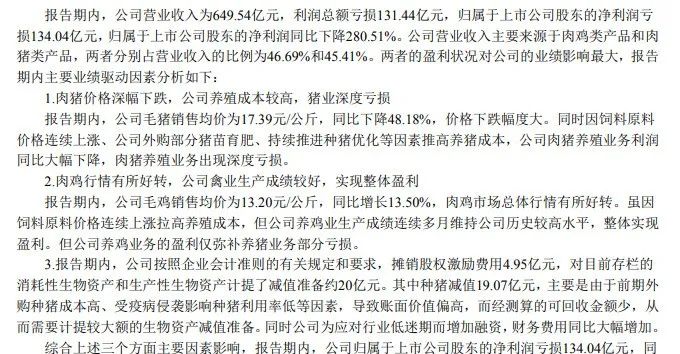

2021年年报是温氏自上市以来交的最差的一份成绩单,对此,它的解释是:

猪价大幅下跌,又因饲料原料价格连续上涨、公司外购部分猪苗育肥、持续推进种猪优化等推高养猪成本,公司肉猪养殖业务深度亏损。

公司按规定和要求摊销股权激励费。同时,对存栏的消耗性生物资产和生产性生物资产计提了大额减值准备。

3

公司为应对行业低迷期而增加融资,财务费用同比大幅增加。

对此,你也可简单粗暴地理解为养猪成本高,高到卖一头猪亏1040元(去年温氏生猪均重118公斤,销售均价17.39/公斤,完全成本26.2元/公斤左右,根据上述数据推算,温氏每卖一头猪便要亏上千元)。

不过从股价表现上看,投资者明显没有放弃它,而温氏也的确在积极自救:

对外,2021年不派发现金红利、不送红股,这是其自2015年上市以来首次未进行年度分红;对内,销售费、管理费、研发费同比下降明显,其中管理费项目一年便省出10亿。

职工缩减

2020年温氏在职员工合计52809人,而2021年末则是43965人,缩减8844人。

生产人员同比减少超15%,销售人员同比减少超21%,技术人员同比减少超9%,财务人员同比减少超40%,行政人员同比减少超26%。若从学历维度分析,可知缩减的人员集中在大专及以下学历,达7979人,占比超90%。

与此同时,出于对当下猪周期的谨慎,温氏4月16日发布公告,2022年使用不超过70亿元的自有资金进行委托理财,公司使用闲置资金投资低风险银行理财产品,能获得一定的收益。

2021年,养禽市场总体行情有所好转,温氏养禽业务生产成绩连续多月维持公司历史较高水平,即使在饲料价格大涨拉高养殖成本的情况下,养禽业务仍实现盈利。鸡业务收入占据营业收入的46.69%。

报告期内,温氏共销售肉鸡(含毛鸡、鲜品和熟食)11.01亿只,同比变化4.76%,约占全国黄羽鸡和白羽鸡总出栏量的11%。销售收入287.53亿元,同比变化23.41%。近5年内,温氏的肉鸡销量始终稳健增长。

为增强自身抗风险能力,去年温氏积极发展配套业务和相关产业。

兽药业务:销售总收入19.59亿元,其中外销收入7.16亿元;

乳业:2021年末温氏股份奶牛存栏2.62万头,全年生产原料奶13.32万吨,同比增长18%,销售总收入10.62 亿元,同比增长25%;

农牧设备业务:温氏表示正加快信息化和智能化养殖产品研发,已有部分产品推广应用至生产一线。

金融投资业务:2021年新增被投企业IPO上市8家。年末公司持有的股票市值为44.84亿元。

来源:牧通人才网、国际畜牧网整理