裹挟在时代的洪流中,每个企业的发展与地位既由自己决定、也由社会定义。就好比,我们该如何看待舍得酒业的这份半年报,最起码可以有三个维度:

横比是一个角度,现在规模怎么样?相比其他披露企业增幅如何?在行业是个什么地位?

同比也是一个角度,相比去年企业发展情况如何,增减具体在哪里?

环比同样是一个角度,Q2相比Q1如何?哪些是市场层面的因素,哪些是白酒产业的共性……

今天我们聚焦舍得、立足当下,旨在从舍得酒业的数据分析中看到名酒的确定性与免疫力。

1

两位数、双增长,舍得发展有韧性!

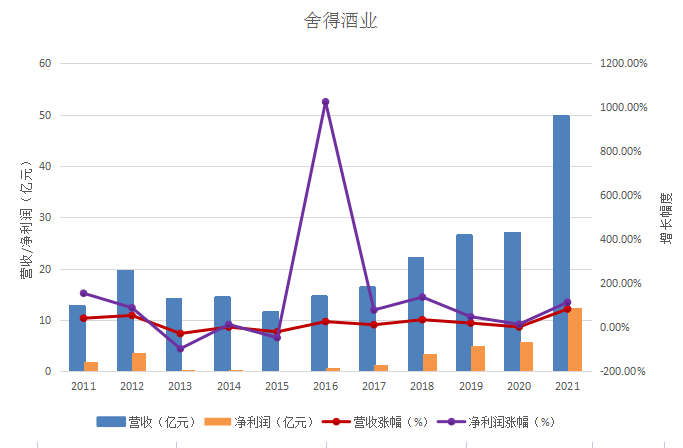

半年报显示:2022年1-6月舍得酒业实现营业收入30.25亿元,同比增长26.51%;归属于上市公司股东的净利润8.36亿元,同比增长13.6%;同时,舍得酒业2022年二季度实现营业收入11.41亿元,实现归属于上市公司股东的净利润 3.05亿元。

最直观的结论:两位数、双增长,舍得酒业无论是作为名酒代表,还是市场规模50亿的品牌代表,都延续了头部这几年持续的抗风险性,保持了较高的增速,含金量不低。根据目前行业内半年报数据情况(水井坊、茅台、古井贡和舍得酒业),舍得营收增速是第二,利润增速为第三。

从酒行业整体发展基本面来看:2022上半年,全国规上白酒企业销售收入达3436.57亿元,同比增长16.51%;在961家规上企业,亏损数量达190家,亏损面为19.77%;累计亏损额为13.41亿元,同比增长65.03%。显然舍得酒业营收跑赢大盘,盈利能力同样可圈可点。

此外,2022上半年酒业在疫情风险与宏观经济整体承压的双重冲击下,舍得酒业同样难以幸免,多地核心市场遭遇到疫情,消费场景及渠道销售受到较大影响。在此情境下,二季度营业收入、净利润仍能紧贴公司单季历史高位,足以凸显企业发展稳健。如果跳出上半年,我们从更长远的维度来看舍得,2021年是其近年来真正“质变”的一年,营收逼近50亿,几乎是翻倍式增长。

这种超级爆发一定是各种努力与因素叠加起来的产物,到了临界点,而到了2022年增速的同比放缓,这既符合双重承压的大环境特点,同时也符合企业持续发展企稳和疫情下次高端价格带受冲击更明显的产业、企业规律。但跳出片断,舍得酒业自2015年以来,一直保持了营收与利润的持续增长,这本身就是韧性的表现。

2

酒说在与部分酒商交流时,对方给出的一个重要信息点是:舍得在主动给经销商“减负”,同时加速主导产品结构调整进一步优化合理。从半年报的数据来看,中高档酒实现收入为24.06亿元,同比+28.16%,占比85.30%;低档酒实现收入4.15亿元。同时上半年,舍得开始主动不再新增沱牌定制开发业务,进一步强化大单品占比与价格结构的优化。“减负”主要是指的是给经销商回款压力方面松绑,主动对品味舍得进行控货。

在国信证券看来,2022上半年舍得酒业业绩增长更多来自老市场、老客户、老产品持续复苏带来的增长,并非是短期铺货招商带来的增长。同时公司主动调整高端产品的发展梯次:重点打造800元价位的藏品舍得,以老酒战略差异化路径实现品牌价值的提升;后续随着五代品味舍得上市,或继续梳理400元价位主力单品价格体系,达到顺价销售良性循环。

其实这是一个长期与短期的取舍问题,舍得酒业主动控货、停止定制,肯定会造成短期业绩增速波动,但低库存的良性状态和价盘顺价体系的进一步理顺,这显然有利于舍得酒业更健康、持续、稳健的前行,这也是后劲的重要保证。

尤其是在今年一季度舍得酒业宣布预计总投资70.54亿元进行增产扩能,计划5年后建成。随着项目的推进与建成,舍得酒业在原酒产能、存储能力方面再上一个大台阶,不仅保证了产品质量的持续稳定性,也为老酒战略的进一步深化提供了坚实基础,更为后50亿时代、乃至百亿的跳跃做准备。

业内最近非常流行的一句话就是:以名酒的确定性来应对未来发展的不确定性。在酒说看来,名酒的确定性不仅仅指的是舍得酒业位列十七大名酒的历史荣誉勋章、12万吨老酒储量与占地650万平方米的生态酿酒工业园,更指的是基于这些历史、品牌、生产优势的基础上,不断自我创新、自我突破与自我超越,典型的如2019年提出的“老酒战略”,舍得酒业充分利用多方资源,通过传播老酒文化,强化舍得品牌,让“舍得酒,每一瓶都是老酒”的理念更加深入人心,进而获得市场认可,在高增长赛道中不断取得突破。

我们常说:一个固定的东西容易被复制和降维打击,不断进化的东西总会找到生存发展壮大之道。经过3年多时间的不断深化与进化,舍得酒业其实在老酒战略层面已经构建起很高的品牌壁垒,其护城河显然不是简单产品层面的概念创新与贴近就能跨越的。在酒说看来,正是这种勤奋与努力,坚持做正确的事、做难的事,做需要时间积累并经得起时间检验的事的长期主义,才让“确定更确定”,让“名酒更名酒”。