乳制品是指使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,使用法律法规及标准规定所要求的条件,经加工制成的食品,包括液体乳(巴氏杀菌乳、灭菌乳、调制乳、发酵乳);乳粉(全脂乳粉、脱脂乳粉、部分脱脂乳粉、调制乳粉、牛初乳粉);其他乳制品等。

近年来,随着我国乳制品消费结构的持续优化,网购、新零售等渠道加快发展。乳企需迎合这一渠道变化趋势,加快线上线下的融合,探索多渠道的销售模式。

乳制品产业链

图片来源:中商产业研究院

乳制品行业上游

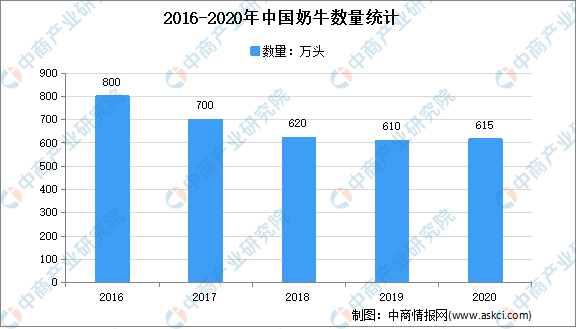

奶牛

数据来源:美国农业部、中商产业研究院整理

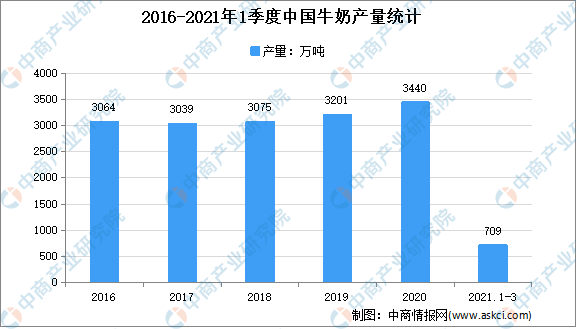

生鲜乳

数据来源:中商产业研究院数据库

乳制品行业中游

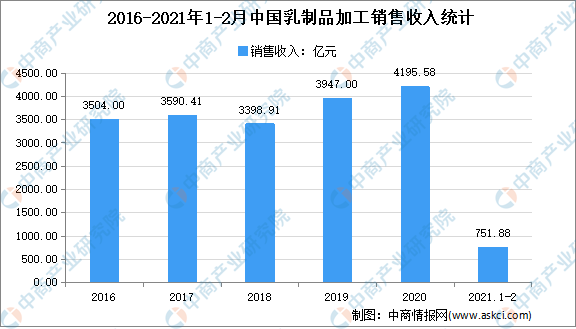

数据显示,2020年全国乳品加工业销售收入4195.58亿元,同比增长了6.22%;利润总额394.85亿元,同比增长了6.10%。2021年1-2月全国乳品加工业销售收入751.88亿元,同比增长了27.97%。

数据来源:奶业经济观察、中商产业研究院整理

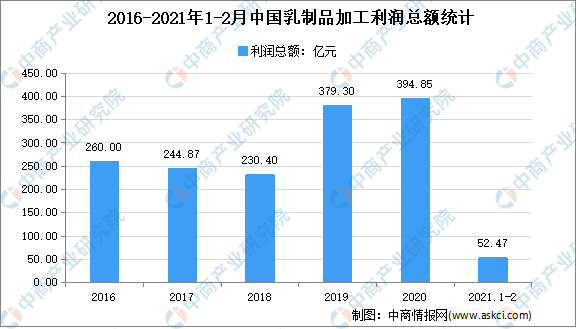

数据显示,2020年,规模以上乳制品企业利润总额394.85亿元,同比增长了6.10%,利润总额增幅转正,销售利润率达9.41%,比2020年1-11月增加0.84个百分点。2021年1-2月,规模以上乳制品企业利润总额52.47亿元,同比增长了111.50%,销售利润率达6.98%。

数据来源:奶业经济观察、中商产业研究院整理

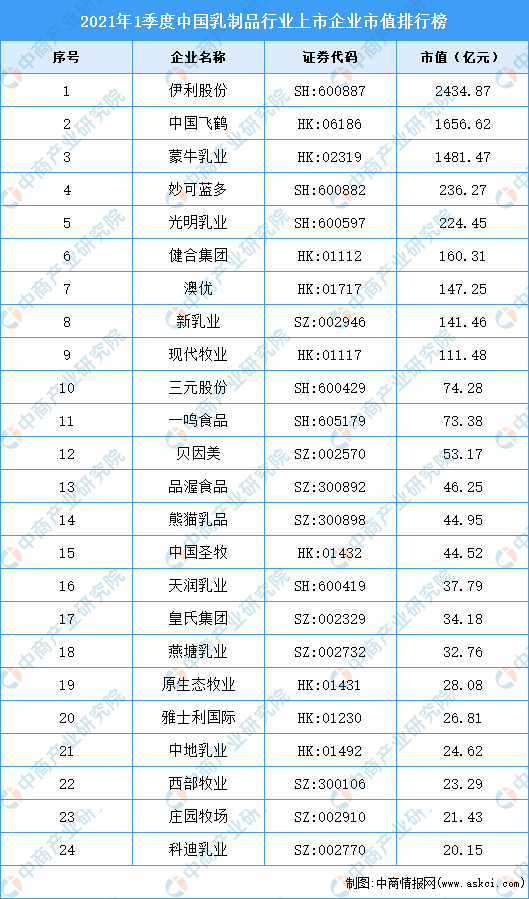

下图为乳制品行业相关企业汇总一览表:

数据来源:中商产业研究院整理

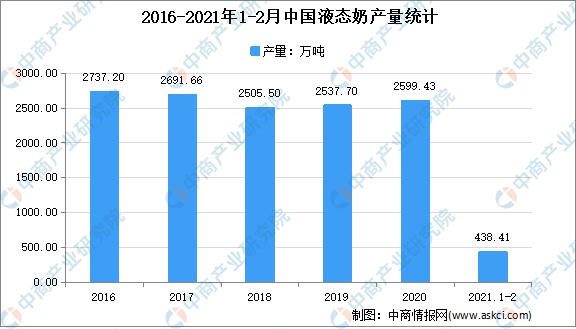

液态奶

数据来源:奶业经济观察、中商产业研究院整理

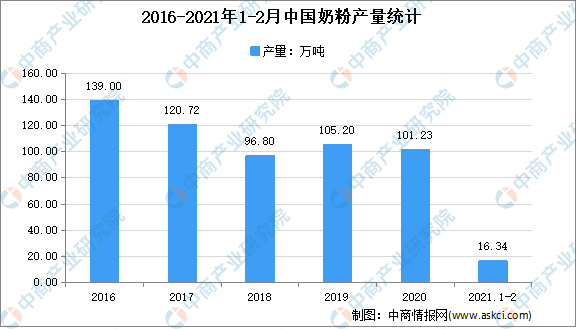

奶粉

数据来源:奶业经济观察、中商产业研究院整理

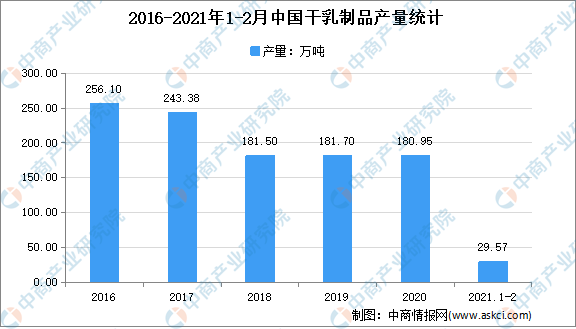

干乳制品

数据来源:奶业经济观察、中商产业研究院整理

乳制品行业下游

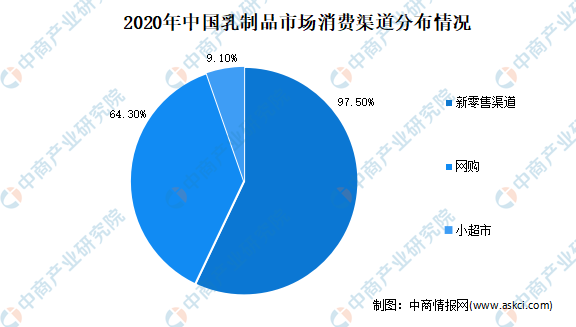

近年来,我国乳制品消费结构持续优化,网购以及无人零售、生鲜电商、社区店等“新零售”消费渠道发展步入快车道。数据显示,2020年我国乳制品新零售渠道占比高达97.5%。

数据来源:中商产业研究院整理

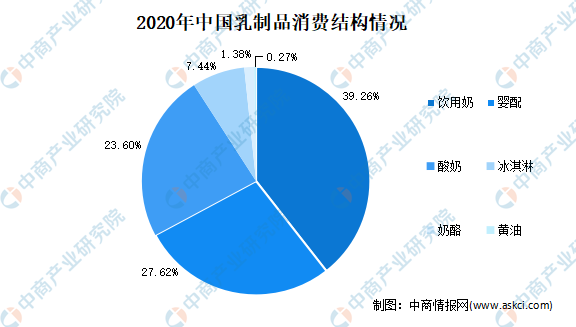

目前,我国乳制品消费以饮用奶为主,2020年我国饮用奶销售规模为2507亿元,占比达39.26%。婴幼儿配方奶粉和酸奶消费分别位列第二、第三,销售规模分别为1764亿元、1507亿元,占比分别为27.62%、23.60%。

数据来源:Euromonitor、中商产业研究院整理

来源:中商情报网。文章发布已获授权,转载请联系原作者。文章仅用于行业交流,不代表本公众号立场

编辑:新乳业