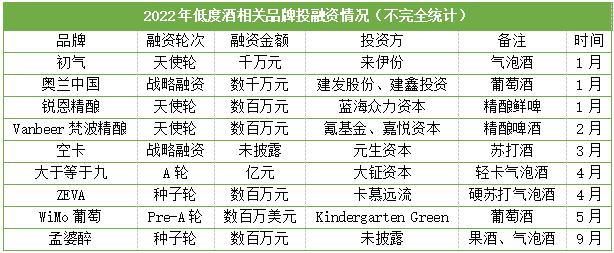

据食业头条不完全统计,2022年低度酒投融资案例大跳水,仅有不足10个品牌得到融资,不足2021年融资次数的四分之一,融资金额更是相差甚远,资本热度明显下降。

数据来源:食业头条

从融资数量和金额上来看,低度酒赛道看似是“不太行了”,但是,如果将时间线拉长,这种“不太行”的判断并不成立。天猫新品创新中心与凯度联合发布的《2022年低度潮饮趋势报告》指出,“随着消费群体对饮酒观念的改变,国内低度潮饮酒市场未来将持续高速发展,至2025年市场规模预计超700亿元。”这意味着低度酒市场还有着巨大的增长空间。在日本等一些发达国家,低度酒消费量通常能达到酒类消费的三分之一左右,在国内,这个数字尚不及百分之一。

食业头条观察到,资本不是不看低度酒了,只是将目光瞄向更有潜力的品牌。VC机构放缓投资节奏其实并没有影响企业对低度酒赛道的信心,新的品牌在陆续进入,老的品牌也不停的推陈出新,一些初创品牌依然受到资本的关注。

低度酒市场到底有没有发展潜力?未来将会出现超级领导者吗?

内卷低度酒市场,泡沫重现

广义上讲低度酒是指酒精含量在20度以下的酒。常见的低度酒区别于白酒、啤酒、葡萄酒这三大传统酒饮,通常指果酒、米酒、预调酒、气泡酒等新式酒饮。低度酒以甜酒为主,口味独特,满足了年轻人对轻量、无负担酒精娱乐的需求,因此受到年轻人的追捧。

追溯过去,2015年,在以RIO为领头羊的低度酒赛道经历过一次寒冬期,RIO的营收大幅度下滑,收入8.13亿元,同比下降63.26%,净利润亏损-1.47亿元。头号对手冰锐则基本停产。匆忙入场的百加得、洋河股份、山西汾酒、泸州老窖等企业纷纷暂停预调鸡尾酒业务。

2020年低度酒迎来新的风口,大量品牌涌入低度酒赛道。其中,包括受资本青睐的新锐品牌、具有先天优势的传统酒企、还不乏诸多跨界玩家。但入局是一回事,站稳脚跟又是另外一回事。

2021年下半年,低度酒市场降温趋势已初现端倪。到了2022年,低度酒迎来第二次寒潮,不仅融资数量减少,甚至有很多品牌悄然消失。曾获得千万融资的低度酒品牌“马力吨吨”就已经停止运营。

究其背后原因,和国内整体的消费环境变化不无关系。根据食业头条整理的2022年96家食品企业半年报可以看出,大多数企业净利润都普遍下滑。随着市场环境的变化,一些新锐品牌获得融资后表现一般,没有让投资机构得到预期回报。加上疫情反复带来的不确定性,使VC机构在低度酒品牌的融资上放慢节奏。

回归到低度酒品类本身,问题出在哪就很明晰了。

相比于中国酒行业,低度酒整体容量偏低。数据显示,在2020年,国内啤酒的市场规模有4296.4万千升,但同年果酒仅有0.1万千升。在几十亿元资金投入这个市场时,不少低度酒品牌的销量却无法与之相称。根据2021年6月-2022年5月的淘宝销售数据显示,果酒中只有RIO和梅见的销售额过亿,从第三名开始就是断崖式下滑,仅有3000万左右。

低度酒市场仍然是个小众市场,还不属于主流消费。目前市面上常见类型的低度酒主要是“微醺酒”、“小甜酒”等,主要消费群体是年轻人,不少品牌在营销上主打女性消费的概念,增加了其消费局限,市场增长空间易触顶。

对于消费者来说,酒的口感、口味是产品复购的重要衡量标准,而市面上大多数低度酒为了吸引消费者眼球、快速进入市场都采用“重营销,轻研发”的方式。

大量的初创品牌选择贴牌生产模式,品牌无法把控生产环节,品控难度大。一方面导致了产品同质化,酒水品质参差不齐。另一方面,使消费者对品牌认知模糊,赛道呈现出“有品无牌”的局面。

一个品牌要想从众多产品中脱颖而出,需要攻克产品创新、营销创新、渠道拓展、避免产品同质化以及扩大品牌声量等多重难关。

渠道是其关键一环。在酒水行业,线下线上的贡献度是96%比4%(换算成比例:24:1),大多数新锐品牌主要依赖“淘宝”、“抖音”、“小红书”等线上渠道售卖。玩家们虽然明白线下渠道的重要性,但却心有余而力不足,线下门槛极高,短期内要面临长周期、高成本、高风险等问题,后期还要面对来自传统企业的竞争压力。况且布局线下渠道并非一日之功,需要长周期的建设与经营,对于初创品牌来说,优先选择线上也是必然之举。

综合来看,低度酒市场从迅速起步演化到激烈竞争的状态不过25年,各品牌在渠道、供应链、技术等方面竞争还不够充分,仍处于多方势力混战的初期阶段,尚未诞生引领行业的超级品牌。

泡沫出清,品牌下一战剑指何方

对于低度酒品牌来说,现在的降温无异于一次挤泡沫运动。品牌们比拼的赛场从台前转移到幕后,不少品牌开始回归商业本质,夯实供应链,跑通商业模式,探索自我造血模式。一些综合实力较弱的初创品牌被淘汰后,行业生态将会变得更加健康。

在供应端,品牌将目光转向原料基地和生产基地,自建产业链,提高品牌抗风险能力。一些品牌已经建立相对成熟的供应链,比如冰青很早之前就进行了前端布局,收购了果酒生产工厂,还拥有自己的梅子基地。威兰特今年已建成投产四川丹棱、平武两个生产基地,并先后获得澳农集团、美丽一生集团的战略投资。

在渠道端,随着流量越来越“贵”,许多新锐品牌开始开垦线下渠道,拓展新的消费场景。食业头条了解到,贝瑞甜心去年年底布局了完整的线下全国渠道,今年计划在华东和华南进行线下餐饮渠道的区域试点,截止目前,已经布局了30000余家终端。

此外,随着四线及以下城市低度酒兴趣用户人群不断增长,低度酒品牌也在拓展下沉市场,向四线以下城市渗透。海伦司开启了“酒馆+大排档”的全新业态,今年5月,在湖北利川开出首家“大排档+小酒馆”模式的“海伦司·越”。据招商证券调研,海伦司目前已在四川、重庆、湖南、湖北选了20多个类似县城尝试开拓新店,试图提升单店盈利能力。

在产品端,攻克技术难题、创新产品以应对消费者多元化的需求,打造产品差异化寻求品牌价值增量。比如狮子歌歌推出新品奶啤、天润将奶啤纳为重点推广品类、燕京啤酒在夏天铺货馥白奶啤,带起一阵“奶醉”风潮。

在品牌上,创新营销方式,打造品牌优势。通过将产品植入热门剧集和综艺、与热门游戏联名、潮玩盲盒等方式,贴近年轻消费者,增多品牌露出,占领用户心智;将品类IP和品牌资产强捆绑,帮助品牌沉淀品牌资产。9月10号,天猫联合梅见、梅花里、梅之美、识梅、贝瑞甜心等品牌举办的首届“东方梅酒节”引爆市场,总曝光量超5亿。通过线下展会、品牌交流,让梅酒在业内逐步站稳市场。

在这个过程中,梅见从青梅酒品类中脱颖而出。伴随消费者饮酒态度、需求乃至生活方式、审美方式的变化,梅见在对青梅酒品质的雕琢上持续发力,迅速在青梅酒销售市场占据头牌,成为青梅酒品类的代名词。让线上,梅见销售持续增;线下,其在餐饮渠道和商超渠道同样展现了惊人的销售力,仅原味梅见就已完成5亿多的销售额。2021年,梅见销售超12亿元。

工欲善其事,必先利其器。食业头条认为,这场降温给了市场和玩家放慢脚步,认真思考的机会。当潮水退去,玩家们可以把重心回归到打造好产品、好品牌身上,修好内功以应对未来的机遇和挑战。

低度酒赛道,未来可期

当下我们正处于一个新的经济周期当中,消费人群分布在变化,消费者需求也在变化。

年轻人正逐渐成为酒类消费的主要人群,而年轻一代不再追求“买醉”,满足轻社交需求和适度释放压力成为了他们饮酒的主要目的,低度酒恰好能满足年轻消费者的饮酒需求。中国消费品营销专家肖竹青提出,未来国际酒业发展趋势之一是低度化和果味。年轻消费者正逐渐成为酒业消费新生力量,更多的年轻人愿意去接受低度酒和果味酒。消费人群的变化为低度酒市场的发展带来了机遇,但低度酒的品牌和市场运营并非单纯降度那么简单。

目前,低度酒市场中已有数千家品牌,但对消费者而言,仍然没有一个特别知名的“大品牌”,比如气泡水里有元气森林,雪糕行业里有钟薛高、新锐白酒里有江小白。

乾坤未定,你我皆是黑马。随着低度酒对消费者的培育,产业链日趋完善,低度酒行业未来是否会诞生下一个“元气森林”?让我们拭目以待。