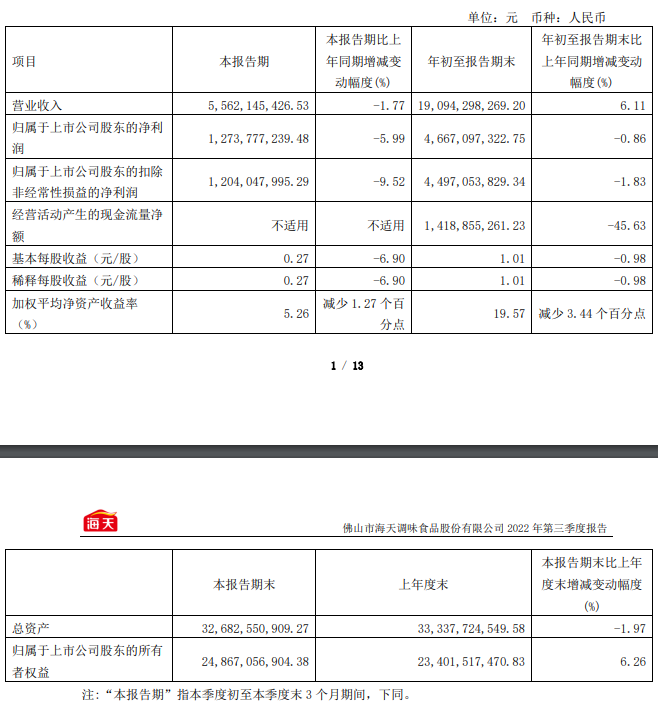

10月26日,海天味业披露了2022年三季报,1-9月实现营收190.94亿元,同比增长6.11%;归属于上市公司股东的净利润46.67亿元,同比减少0.86%。前三季度增收未增利。

据了解,这是海天味业自2014年在上交所上市以来首次出现三季报净利润负增长。

而单从第三季度来看,海天味业6-9月实现营收55.62亿元,同比减少1.77%;归属于上市公司股东的净利润12.74亿元,同比减少5.99%。第三季度营收和净利润双降。

关于净利润下滑,海天味业并未在三季报中给出解释。而对于前三季度经营活动产生的现金流量净额同比减少45.63%,海天味业表示,主要是本报告期物价同比上涨,采购支出增加,同时报告期内支付上年末应付账款同比增加导致。

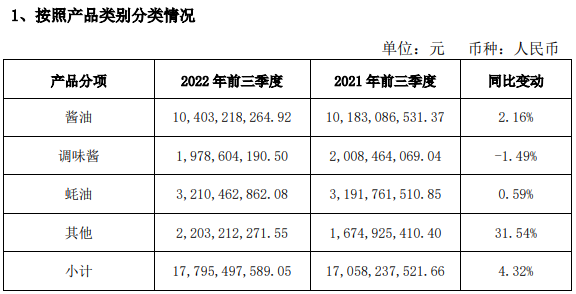

作为海天味业的三大主力产品,酱油、调味酱、蚝油的营收呈现趋缓甚至下滑趋势。

从数据来看,前三季度酱油营收104.03亿元,同比增长2.16%,占总体营收的半壁江山;调味酱营收19.79亿元,同比减少1.49%;蚝油营收32.10亿元,同比增长0.59%。反而是包括料酒、食醋等小品类在内的其他产品,营收22.03亿元,同比增长31.54%,不仅增速超越三大主力产品,其营收规模还超越调味酱产品。

而第三季度,海天味业酱油营收29.10亿元,同比减少8.13%;调味酱营收5.57亿元,同比增长4.37%;蚝油营收10.01亿元,同比减少5.65%;其他产品则营收6.39亿元,同比增长16.32%。

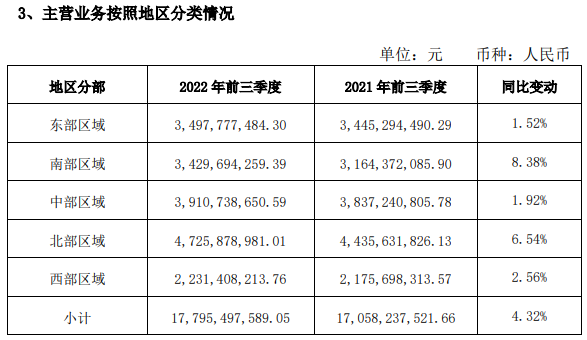

分区域来看,前三季度东部营收34.98亿元,同比增长1.52%;南部营收34.30亿元,同比增长8.38%;中部营收39.11亿元,同比增长1.92%;北部营收47.26亿元,同比增长6.54%;西部营收22.31亿元,同比增长2.56%。

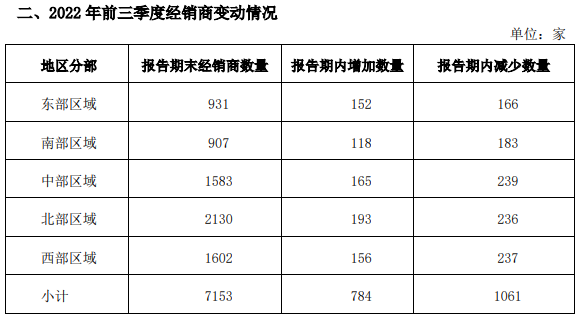

截至9月末,海天味业经销商总数为7153个,前三季度增加784个,减少1061个,净减277个。

对于经销商数量减少,此前海天味业董事长庞康在2022年半年度业绩说明会期间解释,受疫情影响,经销商的生意受到较大的冲击,特别是规模较小的经销商,抗风险能力相对要弱一些,受影响程度更大,为了减轻经销商的压力,公司主动对网络做了一些优化调整,以适应现阶段市场发展的需要。

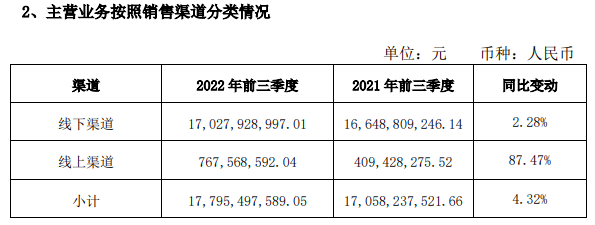

不过,海天味业积极顺应消费者线上购物习惯,线上营收保持了高速增长。2022年前三季度,线下渠道营收170.28亿元,同比增长2.28%;线上渠道营收7.68亿元,同比增长87.47%。

在2021年报中,海天味业披露了2022年业绩发展目标:营业收入280亿元,利润74.7亿元。从三季度情况来看,要想完成全年目标,海天味业在第四季度营收要超过89亿元,净利润要超过28亿元。

在2022年半年度业绩说明会期间,庞康曾经表示,今年主要原材料、物料的价格一直处于较高位水平,采购成本下行的空间有限,难以呈现趋势性下降,全年仍然面临较大的成本压力。

不过,庞康表示,“下半年还有几个月的时间,不会轻易放弃和放松目标,不会对目标进行调整,公司也在通过各种措施提振员工和经销商信心,保存量,抢增量。”

而近日的添加剂“双标”风波,则将海天推上了风口浪尖。10月9日晚间,海天味业发布了《澄清公告》,无论是国内市场还是国际市场,公司均有高中低不同档次的产品,均销售含食品添加剂的产品及不含食品添加剂的产品。

对此,东吴证券研报曾经指出,海天味业在短期内C端可能受到冲击,但是由于B端注重性价比和口味稳定,预计受舆论影响较小。尤其是大众对食品添加剂的讨论强化了优质产品认知,中低端品牌可能会加速出清,龙头海天味业有望受益于行业格局改善和产品结构升级。

短期来看,在需求疲软、成本压力和舆论事件影响下,海天味业业绩承压,2022全年目标完成压力较大。

不过,作为调味品行业“老大哥”,海天味业在品牌、产品、渠道各方面竞争优势突出,随着餐饮消费复苏和成本压力缓解,未来有望进一步打开市场增量空间,实现高质量发展。