2023年中国白酒市场将发生深刻变革:中国白酒从品类竞争加速向头部品牌竞争,未来全国白酒市场将演绎为200亿全国名酒群和50亿省酒群之间的共生与竞争。

1

三大要素

2

五大密码

50亿战略作为省酒战略的基本盘,已经形成行业共识,但是对突破50亿规模的战略与模式,各个企业、行业观察者在认知上多是“盲人摸象”。作为国内服务省酒项目最多的咨询公司,正一堂通过对行业深入洞察和底层推演,给出省酒50亿的5大增长突破新密码。

一是“双线战略”新密码。全国名酒的成功基本都是在一个价格段上形成超级垄断:茅台3000元价格段形成超级垄断,五粮液千元价格段上形成超级垄断,剑南春、汾酒青花20在400元价格带上形成超级垄断,洋河海之蓝在150元价格段形成超级垄断。

如果说名酒成功需要在“超大区域”上形成一个价格带的超级垄断。那么省酒龙头未来五年必须坚持“双线战略”,需要在两个价格段上布局第二曲线,形成超级垄断。

● 500元省酒次高端价格带增长线。次高端价格段未来将演绎为800元以上名酒价格带和500元以上省酒价格带。

500元价格带未来将是省酒次高端放量价格带,省酒企业要积极布局,同时又不能快速催熟,要稳住,500元价格带是未来50亿生态位的增长线。

● 200元省酒专属新大众阶层消费升级线。新中产扩容的同时,大众消费升级一个也没有停止,进入2023年,名酒企业布局的重点在高端与次高端,而省酒需要在200元以上价格段上“夯实基本面”。这是省级未来增长核心价格带,也叫省酒升级价格带,要强布局。

省酒突破50亿,要谨遵“双线战略”密码,放弃产品布局“三段式”,做好两个超级价格带突破。

二是“品质做厚”新密码。未来白酒市场的竞争就是50亿省酒龙头和全国200亿以上名酒的竞争。客观地讲,在品牌上处于弱势前提下,省酒企业在竞争战略上一定要把“品质做厚”战略放大更突出的地位。只有刀刃向内的品质革命,省酒在与名酒竞争中才能形成“超级战术垄断“,具体地讲,就是要在老酒年限、占比上和优质原料上一定要大比例超越名酒,这是根本。

三是“品类冠军“新密码。全国规模化名酒往往是一个品类的头部,四大名酒是,亚品类绵柔品类成就洋河,原浆品类成就古井,省酒和名酒竞争的超级密码就是用超级品类对抗超级品牌。

河南仰韶陶香品类让彩陶品10多年时间规模接近50亿,今世缘中度高端2023年将过100亿,都是品类对抗品牌的典范。

但是,省酒龙头在规模突破50以后,往往忽视品类的超级力量,而聚焦做品牌,实践证明,让很多省酒品牌逐渐丧失市场竞争力,“品类是省酒的第一护城河“省酒龙头一定要牢记这一法则。

四是“超级省会“新密码。没有超级省会,高端化与全省化都是伪命题,50亿战略也无从谈起。打造20亿以上规模省会市场,需要用户培育、商业链设计;更需要组织专线化上做出探索,同样,在BC一体化模式上做出有效创新。

五是“超级垄断战术“新密码。什么是超级垄断战术?很多企业知道这个企业的战术,但是学不会;即使学会了,也做不了;或者是做了,也掌握不了灵魂。

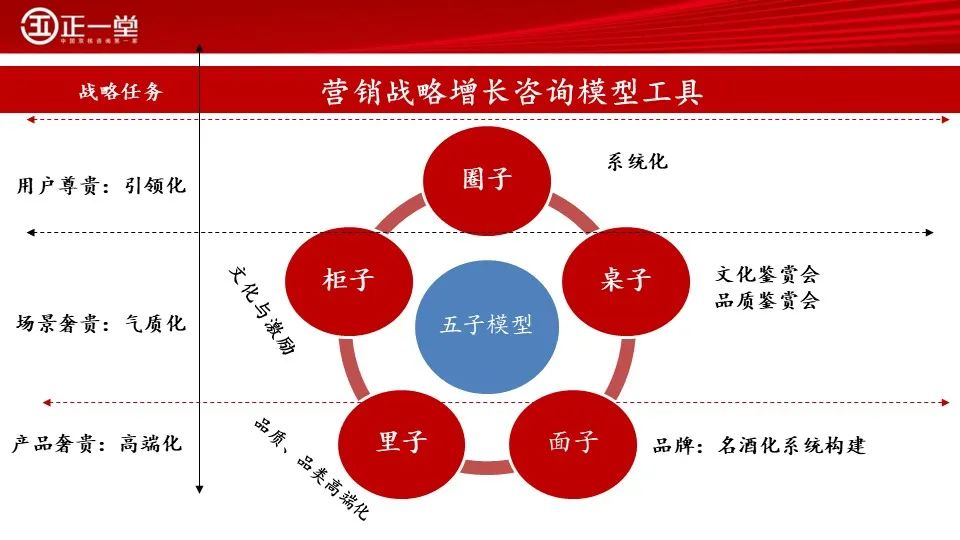

最近5年,正一堂通过多次迭代升级《五子营销增长模型》,助力企业高质量增长:

在“桌子“营销上,仰韶通过”超级会务赞助“战术垄断,形成对省会郑州80%政商务消费培育。

在“柜子”上,正一堂帮助传统省酒“烟酒店”战略升级,推动“文化客厅建设”,打造省酒专属用户培育阵地。

在“里子”上,正一堂构建省酒超级品类战略模型,助力省酒用超级品类对抗名酒超级品牌。

在“面子”上,正一堂构建“三贵”模型:在产品奢贵、场景雅贵和用户尊贵上形成新策略。

在“圈子”上,企业营销成为超级战术。

所谓超级战术垄断的过程就是省酒企业要学会放弃冗余战术,形成超级IP的过程。

仰韶彩陶坊把“三宴三会”形成超级IP,今世缘把婚喜宴席形成超级IP、徽酒把酒店营销形成超级IP都是值得行业研究。

一个企业做大的过程,就是聚焦超级动作。沉淀超级IP,形成战术的过程。

省酒50亿是行业基本盘,增长需要确定性密码,这是规律。