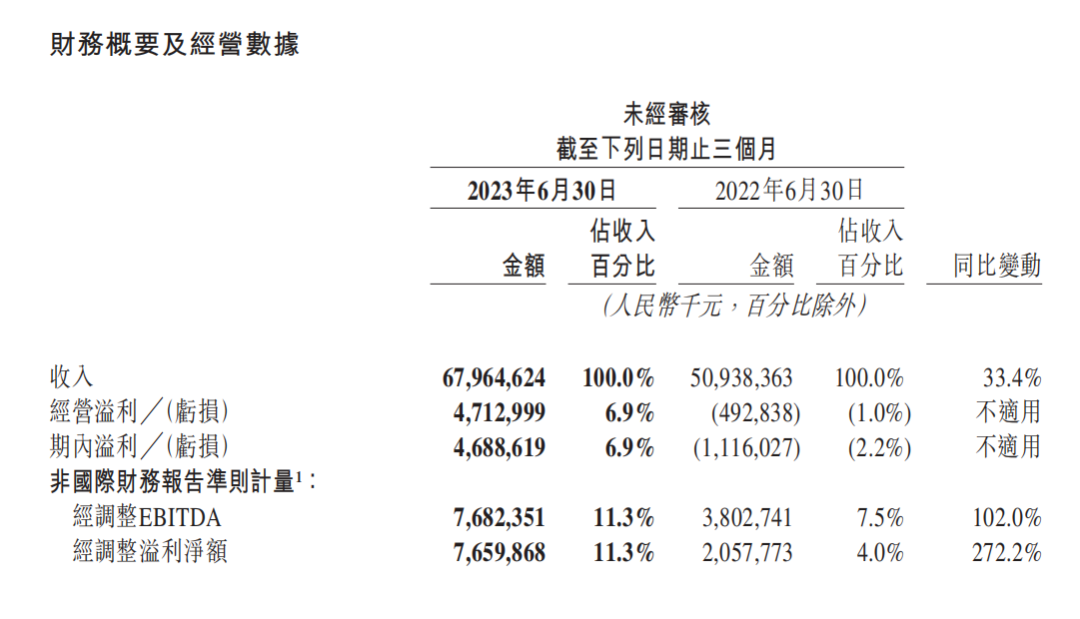

8月24日,美团发布2023年第二季度及半年业绩报告。据财报显示,2023年二季度美团营收达680亿元,同比2022年同期的509亿元增长了33.4%。其中2023年二季度美团实现47.13亿元净利润,去年同期亏损11亿元,同比实现扭亏为盈。

01

核心业务增幅显著

即时零售持续增长

据美团财报显示,营收占比最大的核心本地商务贡献了较高的增量和利润。2023年第二季度,核心本地商务收入512亿元,同比增长39.2%。经营利润率为21.8%,相比往年基本持平。第二季度,随着消费持续复苏,美团的餐饮外卖业务迎来强势增长,即时配送交易笔数同比增长31.6%。

图片来源:美团公众号

通过加强供应及优化补贴策略,美团满足了消费者日益多样化的需求,这一举措在高客单价及高品质表现突出。此外,低价格带的供给和需求也强势复苏。美团还致力于帮助餐厅恢复经营及实现数字化运营,2023年二季度新入驻商家同比增长一倍以上。美团还升级了月度营销活动“神券节”,并在多个城市扩展了“神抢手”,使商家能够通过限时秒杀、直播及短视频提供低价优质的服务。

在二季度,得益于用户数量及购买频次的提升,美团闪购依旧保持强劲的增长势头,日订单量峰值突破1100万。为了加强消费者对美团闪购等即时零售业务多样性和便利性的认知,美团借力促销活动以及节假日,进一步增加了供给的数量及丰富度,年活跃商家数同比增长30%。未来,美团闪购将继续协助商家进行线上运营,为商家提供流量、补贴及各种营销工具。

02

新业务亏损继续收窄

美团优选短期发展受阻

2023年二季度美团新业务分部营收为168亿元,同比增长18.4%。经营亏损为52亿元,同比去年的68亿元收窄23.5%,经营亏损率改善为31%。包括美团优选、美团买菜、美团打车、共享单车等业务在内的新业务分部营收实现稳定增长,亏损率也在不断降低。

一直在“烧钱”的社区团购业务美团优选,交易额与收入同比也在增长,但是由于市场整体增速低于预期,增速也有所下滑。2023年二季度美团优选营收环比出现下降,主要是因为补贴上升导致均价降低。季度亏损环比扩大,则是因为由于业务规模扩张、为驱动增长而加大的补贴、为应对炎热天气而在冷链及物流的花费以及季节性的产品组合变化导致的。

短期内美团优选将面临商业模式优化上的困难,但美团食杂品类线上化进程仍将继续,且对美团优选的长期发展潜力保持信心。截至6月底,美团优选累计交易用户数已达4.7亿,继续扩大冷链物流和智能仓储的范围,持续改善运营效率和供应链管理能力,将使美团优选继续保持行业领先的履约效率。

随着中国线下消费及本地服务行业持续复苏,美团将继续坚持“零售+科技”战略,为消费者及商家提供更优质的产品及服务。2023年下半年美团将继续致力于加速服务行业数字化转型,推动数字科技与实体经济融合,在智能AI、自动配送等前沿科技领域进行探索。