众所周知,量贩零食行业方兴未艾,当前处于跑马圈地加速开店阶段,业内人士对于量贩零食的诸多问题一直十分关注。近日,信达证券发布了量贩零食行业万字深度报告,详细解读了这一渠道的底层逻辑及未来趋势。食品商甄选部分精彩内容,以飨读者。

零食品类丰富,散装和白牌产品占比高,很多细分品类竞争格局未定,且单品相对来说价值量低,可替代性较强,往往渠道在这个过程中话语权会更强。相比之下,比如白酒,社交属性浓厚,消费者品牌意识强,厂商则更为强势;比如饮料,属于高频低客单的消费,解渴为第一需求,多品类组合需求权重不高,对于便利性要求更高,所以近场冰柜或者自动售卖机打造的小型场景更为适合,且厂商对价盘管控更为严格,要形成单一的饮料量贩店则难度更高。

此外,相比于大卖场、超市等业态通过堆头陈列影响消费者,量贩零食店真正做到了让消费者做决策,完全尊重消费者。此外,零食产品通常规格较小,消费者购买决策的试错成本低;而且,零食产品繁杂,不仅子品类丰富,且子品类内部单品之间的可替代性也强,消费者对于零食天然拥有不断尝新的心态。

湖南、江西等省份发展阶段相对靠前一些,广东、山东、河南等新市场今年上半年零食量贩品牌才相继进入,市场空白点仍多,目前行业总门店2w家左右,行业天花板仍高,处于门店快速扩张的阶段。

市场质疑零食量贩业态以性价比为切入点,会不会很快导致严重的同质化竞争和打价格战。当前来看,零食量贩店专注于做零售端的生意,这个生意的核心在于效率,而零食量贩店相比传统的卖场等业态效率更高,当前行业仍处于抢占部分传统零售业态释放的市场份额阶段,行业品牌以跑马圈地为主,赛道远未到全面价格战的竞争程度。

如何去看待行业门店的天花板水平呢?行业门店的天花板核心取决于零食量贩业态对于零食“多省好快”需求满足的竞争能力,从竞争能力上面来看,零食量贩目前效率高,具备持续抢占其他零食零售业态份额的能力。微观上来看,目前湖南大概6000家零食量贩门店,人均保有量大概1万/家。结合不同区域消费习惯、商业环境等因素,谨慎估计行业门店空间可看至8w家(13 个左右湖南市场),对应零食量贩渠道占据万亿零食赛道大概20-30%的市场份额。

湖南当前仍处于门店净增长的阶段,河南/山东等市场质疑声较多的华北目前单店模型表现好,乐观来看行业门店空间有望超10w家。

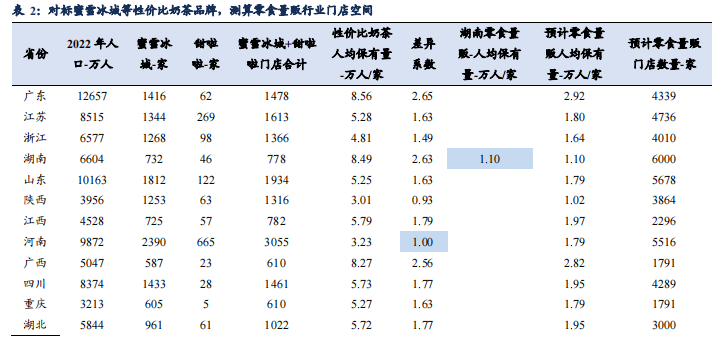

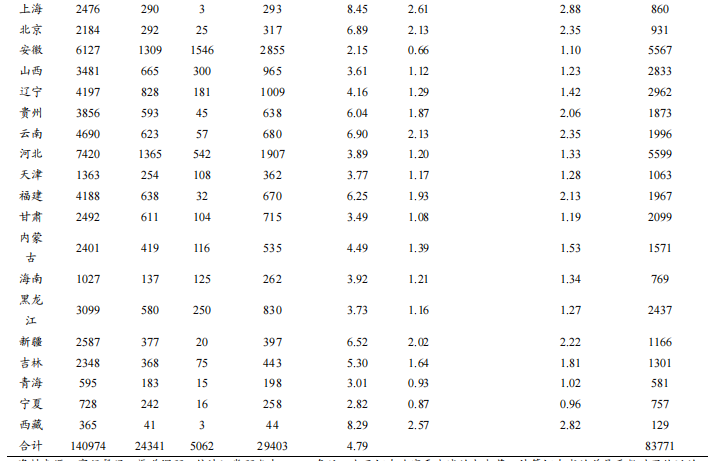

零食量贩的本质为性价比硬折扣的模式,对标国内同样主打性价比的奶茶品牌进行门店空间测算。两者赛道有差异,但整体奶茶和零食均偏大众消费,且两者均主打性价比,消费逻辑和商业内核具备较高的相似度。首先两者均为薄利多销的商业模式,其次两者在消费属性(休闲偏冲动型)、消费人群的画像(女性消费人群为主)、消费场景(集中在用餐时间前后及下午晚上休闲时光)、下沉能力好(能够下沉到镇,国内目前这类连锁业态不多)等核心特点上接近。蜜雪冰城等主打性价比的奶茶品牌发展阶段更为成熟,因此对标蜜雪冰城,测算零食量贩行业阶段性门店空间具备一定参考性。

1 .蜜雪起家于河南,以蜜雪和甜啦啦在河南的人均保有量为基准,测算其他省份相对河南省的人均保有量的“差异系数”,比如河南省蜜雪的人均保有量为3.23万人/家,江西省蜜雪的人均保有量为5.79万人/家,则江西省相对河南省的差异系数为5.79/3.23=1.79。

2 .零食量贩在湖南省兴起,零食量贩的湖南市场相当于性价比奶茶的河南市场,所以在测算零食量贩每个省份的门店保有量,则以湖南省人均保有量为基准(零食湖南零食量贩门店总量约为6000家,以6000家计算),其他省份人均保有量=湖南省人均保有量*差异系数,然后根据相应的人均保有量计算单个省份对应门店数量,测算得到零食量贩门店全国总量有望达到8w家。由于河南是蜜雪冰城的大本营市场,发展成熟度高于其他省份。

蜜雪冰城当前仍在全国持续开店,门店区域差异未到稳态,所以这个更多作为零食量贩在每个区域阶段性能达到的门店空间估算。

竞争格局上来看,行业初期竞争要义在于先发优势,中长期核心竞争要义在于供应链效率和内部组织管理效率,由于头部品牌跑马圈地的资源禀赋总归是有限的,行业初期易形成多强割据的格局。随着行业持续发展,行业有望强者愈强,具备核心竞争优势的头部品牌将不断挤压小品牌或者弱势品牌的市场份额,那么行业终局到底是几超多强还是多强鼎立,跟行业头部品牌间的竞争力差距有关。

集中度上来看,零食量贩是一个规模效应明显的业态,并且终端门店标准化程度高,头部品牌市占率我们预计能达到较高水平,比如零食很忙在湖南约有1700家门店,湖南市场零食量贩门店总量约为6000家,单零食很忙市占率超过25%。横向对比其他万店连锁品牌(卤味、奶茶、咖啡等),其中卤味万店连锁品牌绝味食品市占率约为10-20%(2021 年全国休闲卤门店总数 13w 家左右,2022年绝味门店数量分别为1.37/1.51w家),头部零食量贩品牌在全国市占率达到10-20%亦可期,行业有望诞生万店品牌。

目前,行业内备受关注的万辰生物已经跻身头部品牌。自2022年布局零食量贩以来,门店数量和经营收入不断增加,有望成为跑出来的万店品牌。具体原因有以下几点:

家族企业,深耕零食赛道。万辰生物布局零食量贩业态并非毫无基础,2007年林该春女士(王泽宁母亲)在江苏南京创办了零食工坊(精品零食店),曾在南京等区域拥有超300+家门店,2022年万辰生物收购零食工坊部分资产,并推出“陆小馋”转型零食量贩折扣店,万辰生物介入零食量贩渠道具备对于零食及连锁业态的深入理解和研究。

四大品牌齐发,华东/华北门店具备先发优势。万辰生物旗下四大品牌有陆小馋、吖滴吖滴、来优品和好想来。其中,陆小馋为零食工坊转型,目前门店主要布局福建、广东等区域;吖嘀吖嘀起家江西,为江西头部零食量贩品牌,目前积极拓展重庆、陕西等新区域;来优品为安徽头部零食量贩品牌,好想来为江苏头部零食量贩品牌,两者在华北、华东区域具备先发优势。

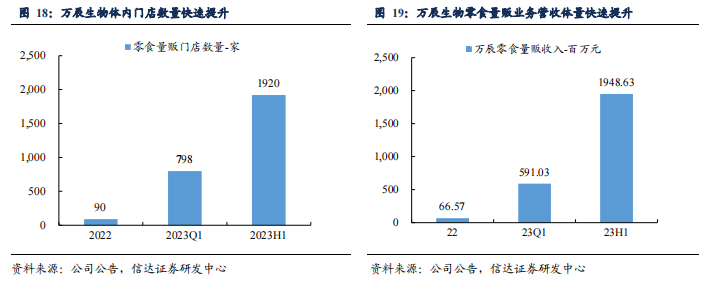

门店数量快速爬坡,单店月销超30w+。2023年上半年,万辰生物零食量贩业务毛利率约为8%,平均单店月销水平约为33w/家(按照第二季度报表端零食量贩收入/平均门店数量计算所得),平均店销处于行业优秀水平。万辰生物当前处于门店数量快速爬坡阶段,截止2023年上半年,体内门店总量1920家,主要集中在华东、华中等区域,零食量贩业态实现19.5亿营收,分别在江苏、安徽、福建、河南、山东、江西、重庆等地区建立了12个与门店布局相匹配的现代化仓储中心,逐步加强供应链建设。

建立17个仓,加强供应链建设。连锁初期核心在于快速“卡位”,抢占优质点位+品牌先发,竞争要义在于公司战略决策力和相应的资源禀赋。万辰生物和好想来、来优品成立合资公司,并且率先进入河南、山东等市场,在战略决策力上已有所体现;其次万辰生物作为上市公司,具备更为丰富的资源禀赋,包括资金实力以及对人才的吸引等。

而中长期竞争要义在于供应链和运营效率。供应链效率核心来源于规模,万辰生物通过合资公司的模式,门店总数后来居上,总量逾2000家,门店数量跻身行业第一梯队。此外,万辰生物有意识地加强供应链建设,目前分别在江苏、安徽、福建、河南、山东、江西、重庆等地区建立了17个(含在建)与门店布局相匹配的现代化仓储中心,通过仓储管理系统(WMS)进行数字化智能仓储管理。运营方面,各个品牌由原团队运营,2023年第二季度月均单店 30W+,单店运营水平有所体现。加之,万辰生物作为上市公司平台,入局零食量贩赛道后相继推出两期股权激励,提升“人效”资本化工具丰富。因此,万辰生物精准卡位华东/华北区域,长期有望成为华东/华北区域头部品牌,万店可期。根据万辰生物拓店规划,2023年实现3500家,2024年实现5500家,2025年实现7500家,突破万店指日可待!9月12日,万辰生物将在北京召开零食零售品牌媒体发布会,此次是其在通过整合四大量贩零食零售品牌资源后的首次亮相,预计将会在发布会上公布旗下零食零售品牌的战略规划,或将对行业竞争格局产生较大影响。

从深度研报来看,量贩零食行业门店数从2W家发展到10W家还有巨大的增量空间,目前呈现欣欣向荣的发展态势。面对激烈的市场竞争,行业的正向发展应将眼光放到更为长远的赛道,去争抢便利店、KA等渠道的份额。原本依靠性价比取胜的商业模式,再度打折实不符合市场规律。因此,华糖云商发出倡议,减少低价竞争,行业的长远发展需要供应链利润的合理分配,依靠持续满足消费者健康、便利的需求。