摘要:调味品

今年以来,海天味业的股价持续疲软,市值接连走低。对此,海天味业董事长庞康出手了,提议以5亿元-8亿元回购公司股份!

10月16日,海天味业盘中“闪崩”,截至收盘股价下探至35.85元,跌幅为7.89%,创出2019年3月27日以来的新低,市值也跌落至1993.48亿元。

如果从2021年1月8日的最高点126.2元/股算起,不到三年时间,海天味业股价跌至如今的36元左右,市值也从高峰时的7000亿元跌至不到2000亿元,跌幅超过70%。

就在10月16日当日晚间,海天味业发布公告,董事长庞康提议,公司以集中竞价交易方式回购部分社会公众股份。

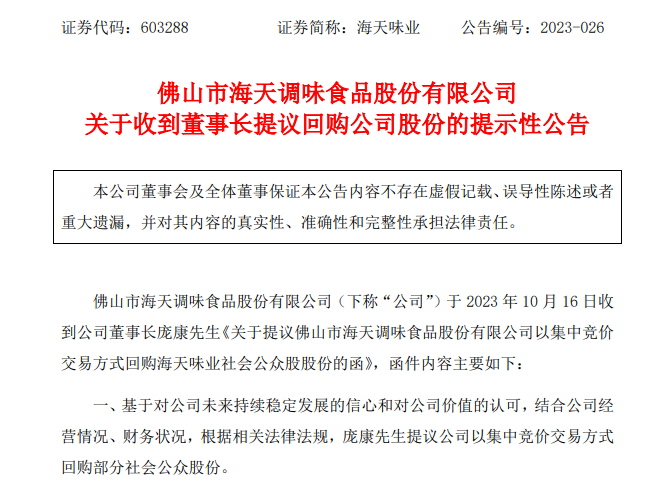

据悉,庞康提议以不低于人民币5亿元(含)、不超过人民币8亿元(含)的资金进行回购,回购价格不超过董事会通过回购决议前30个交易日公司股票交易均价的150%,资金来自公司自有,回购股份的期限自公司董事会审议通过回购方案之日起12个月内。

而回购的股份,海天味业将用于员工持股计划或者股权激励。

公告显示,在本次提议前六个月内,庞康不存在买卖公司股份的情况,在回购期间无减持计划,也暂无明确的增持计划。

值得关注的是,即使股价经历了巨大的跌幅,海天味业PE(TTM)依然高达34倍,市净率依然高达7.6倍左右。有业内人士指出,海天味业股价下跌,是过高的估值回归到正常的过程。

作为调味品行业“老大哥”,海天味业自2022年开始,似乎陷入中年“危机”,业绩开始走下坡路:2021年,海天味业营收250.04亿元,同比增长9.71%,归母净利润66.71亿元,同比增长4.18%;2022年,营收256.10亿元,同比微增2.42%;归母净利润61.98亿元,同比减少7.09%;2023上半年,营收129.66亿元,同比减少4.19%;归母净利润30.96亿元,同比减少8.76%。

海天味业表示,过去的2022年,是其直面多维挑战、砥砺爬坡的一年:在这一年里,全球政治经济环境不确定性在加剧,公司经营成本高企的周期在延长,让人措手不及的舆情冲击余波仍未平……当种种挑战以叠加效应横亘于前时,海天味业感知这可能是数十年来环境最为复杂的一年;也正是在这样的2022年里,归母净利润出现了自公司上市以来的首次下降。

提到海天味业2022年遭遇的挑战,就不得不说到其在国庆节前后陷入的添加剂“双标”风波。虽然海天味业发布声明,表示无论是国内市场还是国际市场,公司均有高中低不同档次的产品,均销售含食品添加剂的产品及不含食品添加剂的产品,但是消费者似乎并未买账,使得海天酱油陷入了一场巨大的“信任”危机。

进入2023年,海天味业面临的“挑战”仍在继续:上半年三大主力产品的营收均出现不同程度的下滑:酱油营收67.98亿元,同比减少9.28%;调味酱营收13.37亿元,同比减少5.96%;蚝油营收21.97亿元,同比减少0.53%。截至2023年6月30日,海天味业经销商总数6756个,上半年净减416个。

在半年报中,海天味业指出,报告期内各行各业生产经营的外部环境开始逐步走向全面正常化,餐饮行业的复苏为调味品行业的发展注入了新的活力。尽管如此,公司仍然面临着餐饮逐步恢复尚需时间、行业内企业竞争愈发激烈、部分原材料价格依然处于高位的经营环境。

海天味业业绩重回“增长”轨道,可以从四个方面去判断:

在2023年半年度业绩说明会期间,对未来三年业绩和净利润的预期,海天味业表示,调味品是与民生高度相关的刚需产品,一日三餐都少不了,在面对人口红利下降、消费降级以及后疫情时代的趋势变化下,总体而言仍具有较强的发展韧性,预计未来仍会保持相对稳健的发展态势。未来几年公司将顺应趋势的变化,推动各方面的改革,力争实现营收和净利润的双位数增长,保持公司的持续稳健发展。

海天味业的净利润水平,受原材料成本影响较大。海天味业曾经表示,2023年黄豆等部分原材料价格有下降,但白糖、部分包装物等原材物料价格在持续上涨,2023年判断整体成本会基本维持在2022年的水平。倘若白糖、包装物等原材料价格能稳步下降,将有力推动海天味业净利润提升。

根据国家统计局数据显示,2023上半年全国餐饮收入24329亿元,同比增长21.4%;限额以上单位餐饮收入6230亿元,同比增长23.5%。而海天味业在餐饮渠道拥有极强的护城河。据了解,海天味业在餐饮渠道占比高达60%,也就是说餐饮行业为海天味业贡献了6成以上的营收占比。随着疫情影响结束,我国餐饮行业复苏增长,也将为海天味业的业绩增长提供强有力的支撑。

作为调味品行业“老大哥”,海天味业产销量均超过400万吨,海天酱油市场占有率连续多年位居全国第一。在中国品牌力指数2023 C-BPI榜单中,海天蝉联酱油(连续13年)、酱料(连续4年)、蚝油(连续4年)行业第一品牌。渠道方面,经过多年积累,海天味业的销售网络基本实现省市县三级全覆盖,并在此基础上进一步下沉镇村网络建设,基本实现了在各类消费场景中的可见、可选、可买。

受“双标”风波的影响,海天味业遭遇了一定的“信任”危机,但是海天味业并不是缺少零添加产品,缺少的是旗下零添加产品在消费者心智中的占领。“双标”风波之后,海天味业正在加大零添加调味品的推广,凭借强势的品牌力和渠道力,海天味业零添加调味品正在快速地攻城略地、抢占市场。

至于股价下跌,庞康在2023年半年度业绩说明会期间表示,影响股价的因素是多方面的,业绩稳定增长是对股价最好的支撑,因此公司会全力投入到公司的各项工作和变革中,力求最快速度让企业增速企稳,用优秀的业绩回报投资者的信任!