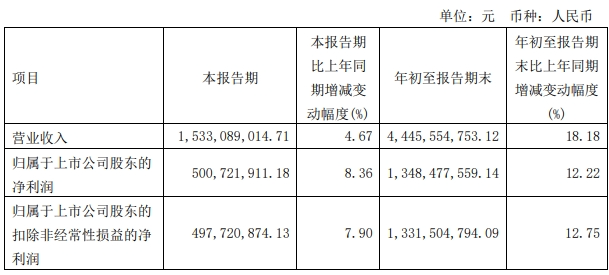

10月26日,披露前三季度业绩报告。报告显示,口子窖前三季度营收约44.46亿元,同比增加18.18%;归属于上市公司股东的净利润约13.48亿元,同比增加12.22%。第三季度,该公司营收15.3亿元,同比增加4.67%,净利润5亿元,同比增长8.36%。 存量竞争、价格倒挂、内卷严重……一系列不利外部条件并没有挡住口子窖加快迈入“全国白酒第一梯队”的步伐,营收、净利润的双位数增长,也被部分业内人士视为夺回“失地”的表现,值得肯定。 2022年 口子窖“被超越” 口子窖是安徽省内白酒行业的龙头企业之一,口子窖系列产品香气独特,是我国兼香型白酒的代表,公司位于皖北地区,毗邻江苏、山东、河南等白酒消费大省,除安徽市场之外,公司产品在周边省份也具有较强的市场影响力。 安徽省内,口子窖曾多年稳坐“榜眼”之位。资料显示:2017年至2021年,口子窖反超迎驾贡酒,成为徽酒第二。然而,进入2022年,口子窖却被迎驾供酒反超,“榜眼”之位易主。 2022年,口子窖全年实现营收51.35亿元,归属于上市公司股东的净利润为15.5亿元。而迎驾贡酒2022年的营收与归属于上市公司股东的净利润,分别同比增长19.59%与22.97%,达到55.05亿元和17.05亿元……两项数据均成功超越口子窖,成功成为“榜眼”,口子窖则变为“探花”。 曾有业内人士认为,口子窖被超越,是因其在省内、省外市场的扩张不顺,全国化进程缓慢。进入2023年后,口子窖再次明确“全国化战略”,并给出了清晰的规划。 6月,口子窖召开2022年度业绩说明会,口子窖方面表示,去年以来明确“加快实现百亿口子窖,进入全国白酒第一方阵”的战略目标,预计2023年公司整体业绩增长目标不低于18%。 口子窖要保持双位数增长! 为此,要从产品结构上促增长。除了上市口子窖“兼系列”新品,还要对五年型、六年型产品进行了包装形象升级及酒体升级。未来公司在稳定提升口子窖五年型、六年型及现有产品的基础上,全力加大次高端兼系列的运作,尤其是兼20的运作。 2023年 口子窖可以反超吗? 截至2023年上半年,迎驾贡酒业绩依旧超过口子窖,但两者之间的差距却是在一定的范围内,领先一方并没有绝对优势,落后一方也尚有赶超的可能。在业内人士看来,口子窖此次披露的三季报,证明其具备“抗压”的能力,有望重回“榜眼”之位。 按产品档次分类,今年前三季度,高档白酒销售收入42.4亿元,同比增加19.34%,中档白酒与低档白酒营收均出现下滑,分别下滑17.52%、5.83%,产品结构进一步优化。 按销售区域划分,安徽省内营收36.15亿元,同比增加21.24%,省外营收约7.6亿元,同比上涨5.03%。此外,前三季度,口子窖安徽省外的经销商增加数量高于省内,省外与省内分别增加76个和43个,省内、省外市场同步开拓取得一定进展。 从产品持续优化到销售区域扩张,口子窖已经充分证明,面对激烈的竞争环境,其有能力“突出重围”。随着2023年第四季度的到来,口子窖方面势必会拿出十二分的精神,继续保持双位数增长。 业内资深人士指出,多元化的白酒销售形势已经成型,未来五年,兼香型白酒的市场价格将不断上升,消费群体将持续增加,这对口子窖来说是很大的利好。此外,口子窖兼10、兼20、兼30自上市后正不断获得越来越多消费者的认可,随着经济的进一步好转,口子窖有望通过对次高端、高端市场的布局再创佳绩。 由此来看,口子窖并没有失去夺回“榜眼”的可能,徽酒“榜眼”之争应会继续下去……但是不是在今年反超,还需时间给出一个答案。

保持“双位数”增长!口子窖有望重回徽酒“榜眼”之位?

口子窖前三季度业绩报告显示,营收和净利润双位数增长;口子窖被迎驾贡酒反超,但仍有望重回“榜眼”;口子窖加快全国化进程,产品优化和销售区域扩张成效明显;口子窖有望通过次高端、高端市场布局再创佳绩。