蜜雪冰城称,IPO募集所得资金净额将主要用于加强端到端供应链的广度和深度、品牌和IP的建设和推广以及加强各个业务环节的数字化和智能化能力等。

从深交所转战港交所,蜜雪冰城加速推动上市进程。同日,古茗控股有限公司(以下简称“古茗”)也向港交所递交招股书,保荐人为高盛、瑞银。

新茶饮行业2024年开年第一波“内卷”正式启动,港股“新茶饮第二股”会花落谁家?

如今,热钱涌入新式茶饮行业的风口期已去,茶饮三巨头中,港股上市的奈雪连年亏损,自诩高端定位的喜茶“自降身价”搞加盟。与前二者不同的是,素有“奶茶界拼多多”之称的蜜雪冰城虽然客单价低,却是实打实的盈利状态。

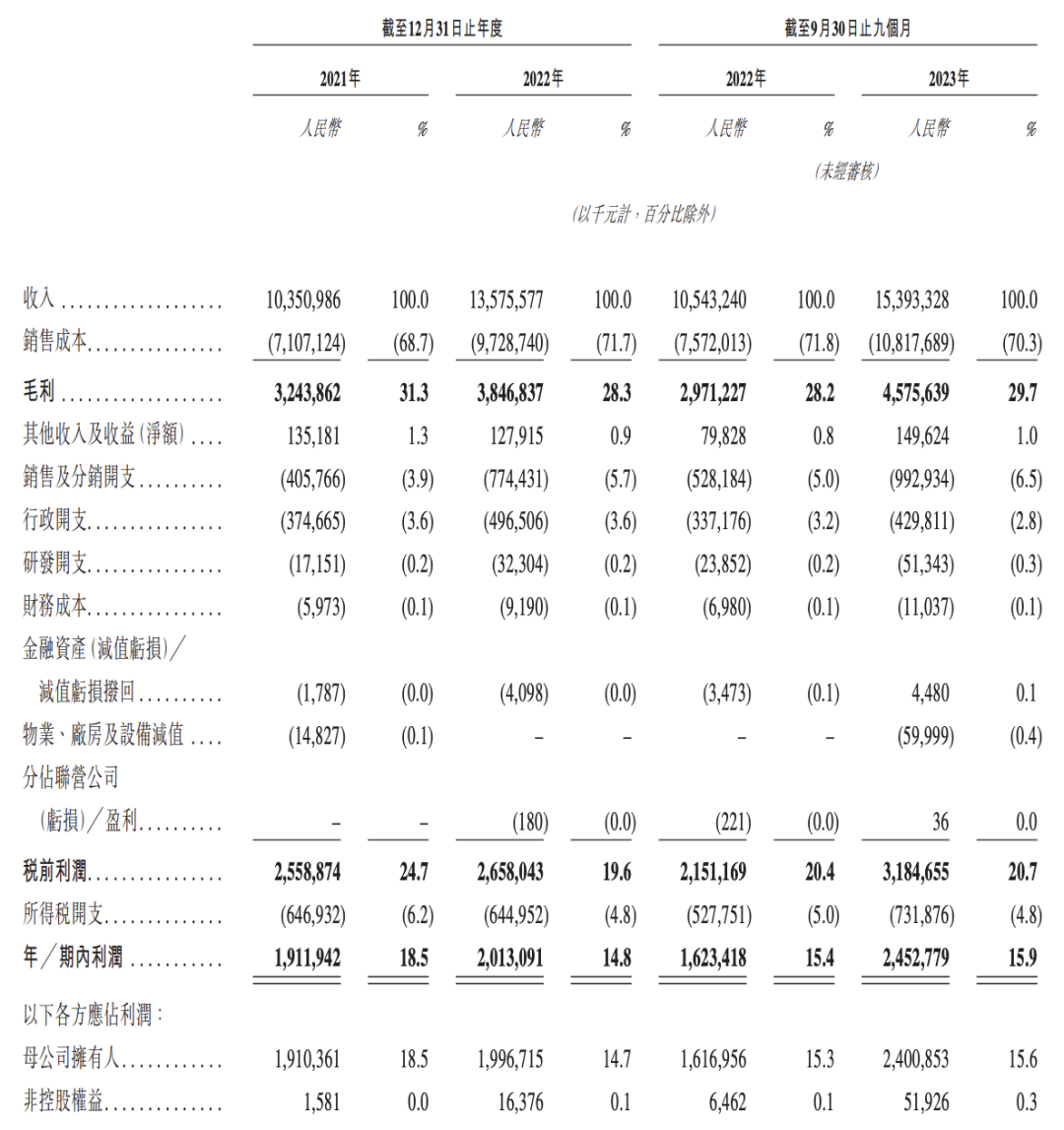

最新招股书披露,2022年全年以及2023年前九个月,蜜雪冰城分别实现了136亿元与154亿元的收入,同比增长31.2%、46.0%。2022年全年以及2023年前九个月,蜜雪冰城的净利润分别为20亿元、25亿元,同比增长5.3%、51.1%。

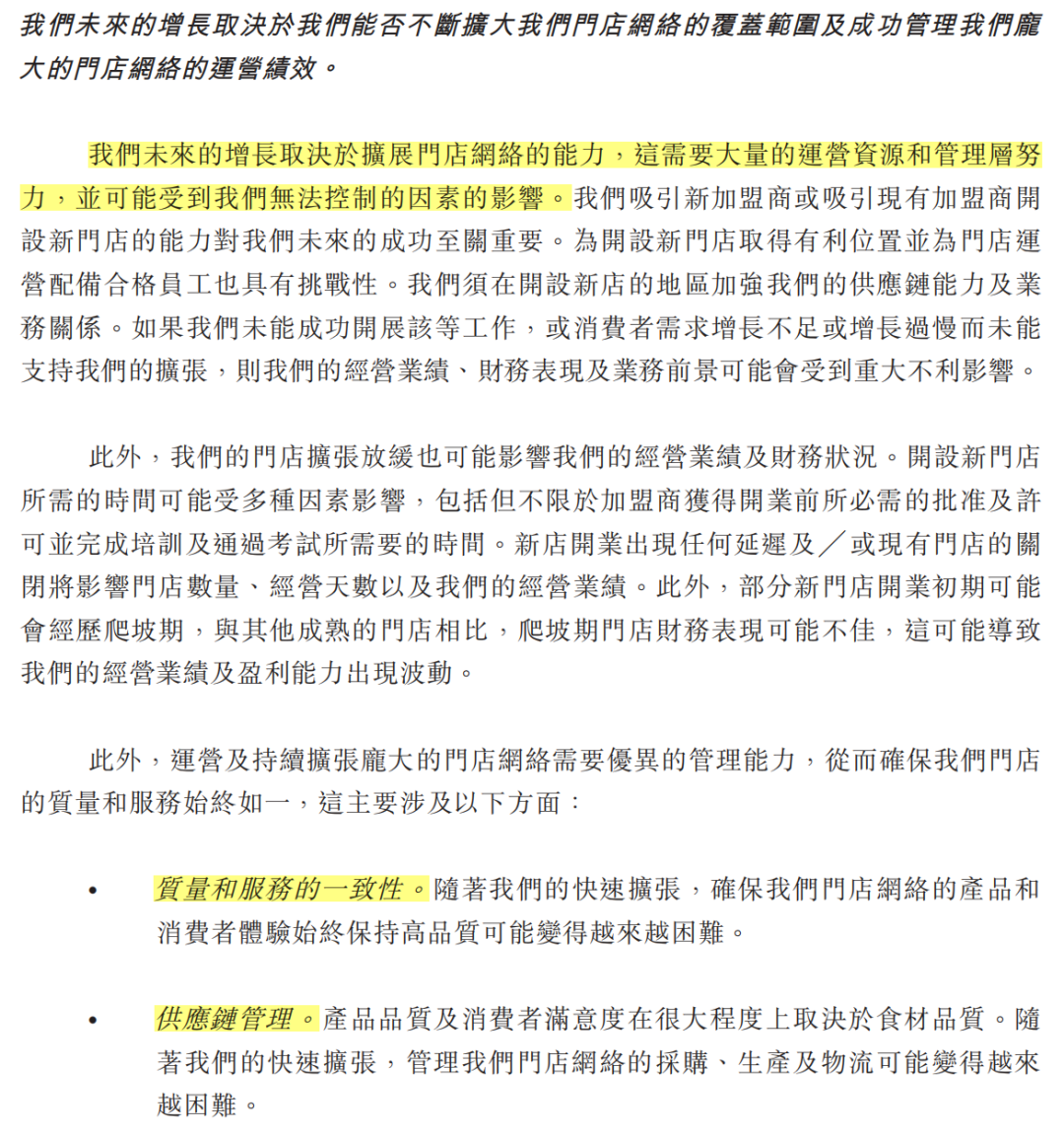

2022年以来,蜜雪冰城一边努力冲刺IPO,一边在海外疯狂开店。与此同时,市场饱和、加盟商亏损、食安问题频现也是蜜雪冰城的“常态”。

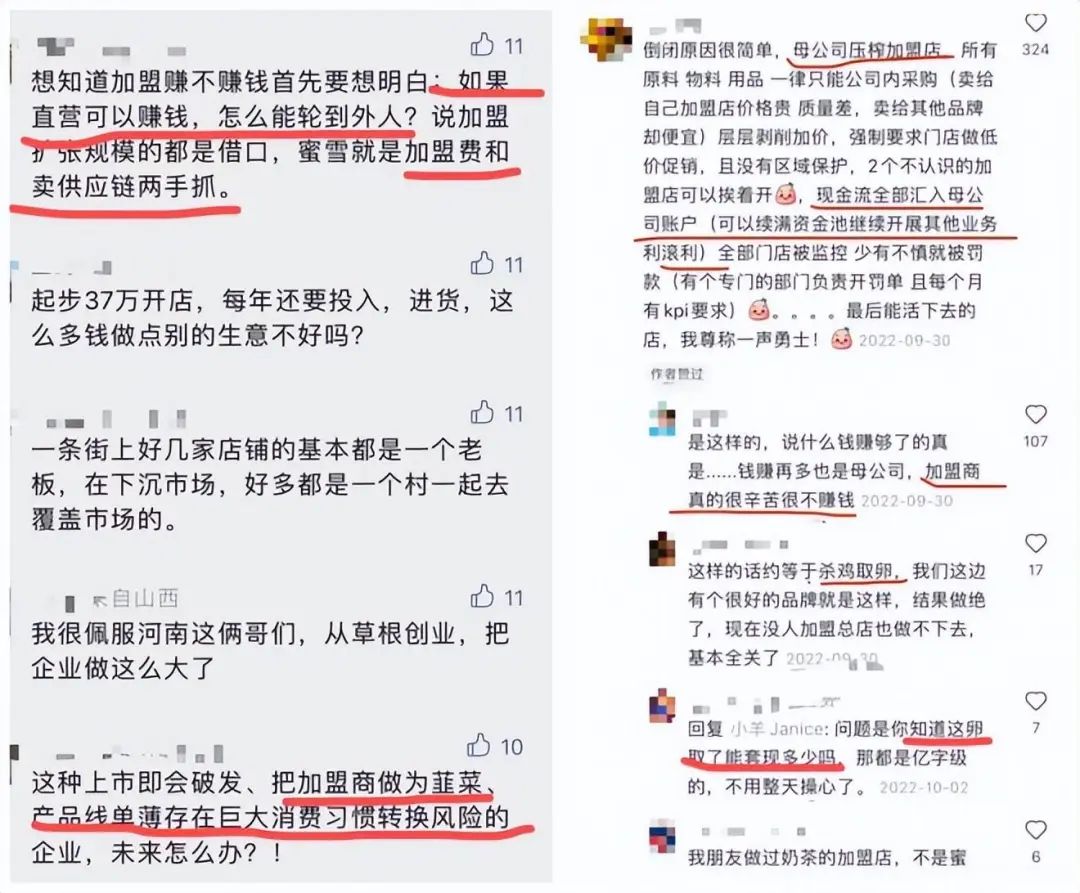

尤其在其快速扩张阶段,备受争议的类金融模式(主要靠加盟卖产业链),以及由此产生的问题和风险都将在未来几年不断积累。

“蜜雪冰城要带着加盟商赚钱,不能全赚加盟商的钱。品牌应该打造出一个好的盈利系统,为所有加盟商赋能。”一位行业人士表示。

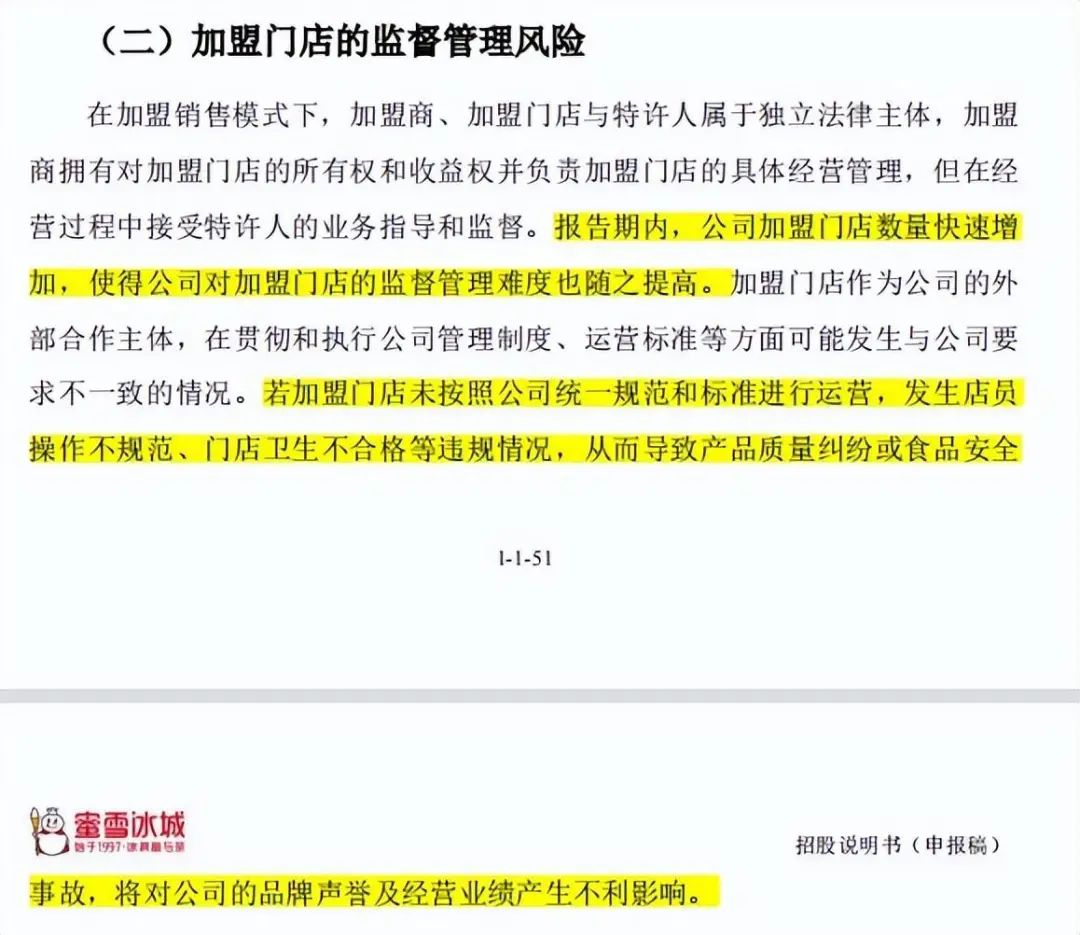

目前来看,蜜雪冰城太过于依赖加盟商的模式,在标准化管理和食品安全方面容易失控,这个模式不会因为上市就有太大变化,但长期来看仍是一个不容忽视的定时炸弹。

1

生财之道

蜜雪冰城的上市之路并非坦途。2022年9月,它曾向深交所递交过上市申请,但由于A股IPO阶段性收紧,新茶饮头部企业纷纷转战港交所,蜜雪冰城也不例外。

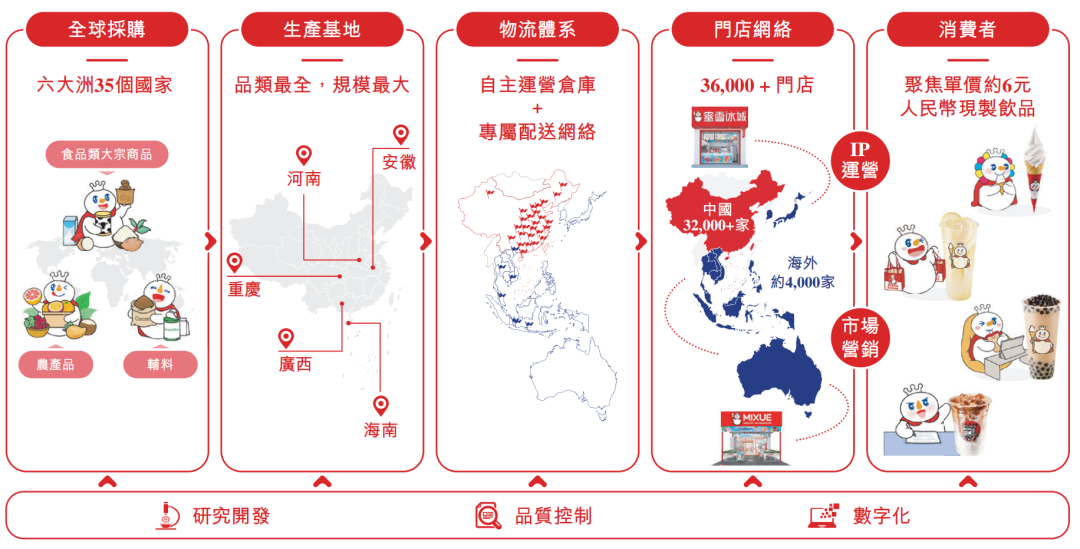

最新招股书显示,截至2023年9月30日,蜜雪冰城在全球拥有超过36000家门店,覆盖中国及海外11个国家。其中,超过99.8%的门店为加盟门店,其余为自营门店。

与此同时,蜜雪冰城的海外开店速度也在加快。目前,蜜雪冰城已在海外开设约4000家“蜜雪冰城”门店,并快速成为东南亚市场排名第一的现制茶饮品牌。

招股书数据显示,2023年前九个月,蜜雪冰城门店网络共实现出杯量约58亿杯;2022年全年以及2023年前九个月,蜜雪冰城分别实现营业收入136亿元、154亿元,同比分别增长31.2%、46%,其门店网络分别实现约300亿元、370亿元的终端零售额。

在一众新茶饮品牌中看起来最Low、价格最亲民的蜜雪冰城,为何能年年盈利、保持高增速呢?

这就不得不深入分析蜜雪冰城的商业模式:专注加盟且采用典型的S2B2C(供应链-加盟商-消费者)经营模型。

行业人士据招股书分析认为,蜜雪冰城本身就是一个金融产品,通过收取加盟费、为加盟商提供产业链服务而获得利润。相当于在IPO之前,公司就做了一个金融放大。

蜜雪冰城官网显示,公司与加盟商签订的特许经营期限一般为3年,其中“蜜雪冰城”品牌加盟费按城市级别(县级城市、地级城市、省会城市)分别为7000元/年、9000元/年、11000元/年。

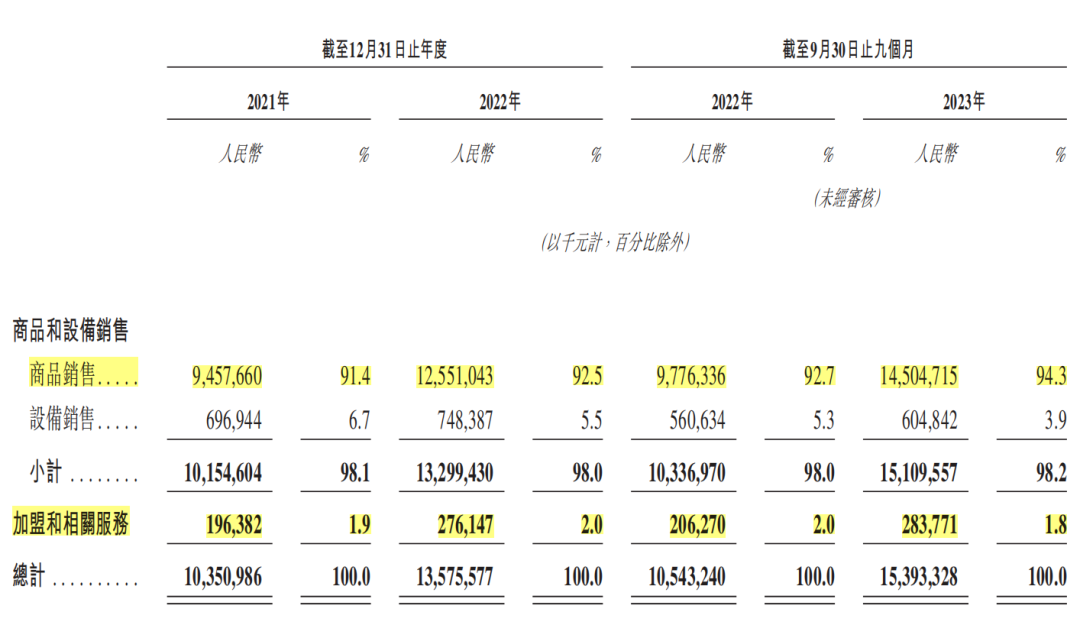

值得注意的是,相较于蜜雪冰城2022年9月预披露的招股书,最新招股书表明,公司营收99%都来自于加盟商,其中98%来自食材销售收入、设备销售收入,而加盟费和相关服务费仅占不到2%。

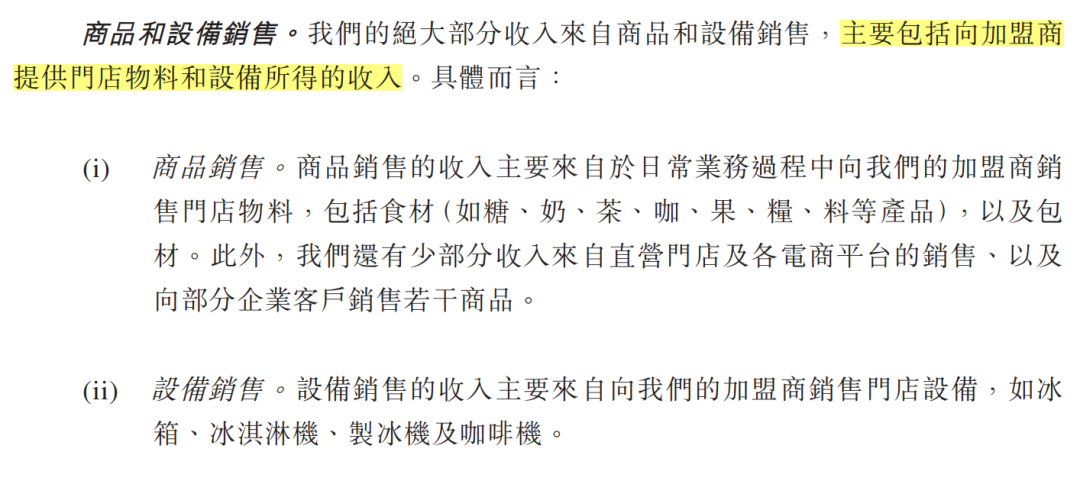

蜜雪冰城虽然侧面否认了其利用原物料及供应链挣钱的“生财之道”,但其收入明细中的大头——商品销售,依然囊括了向加盟商门店提供“门店物料”一项。

招股书显示,2023年前9个月,蜜雪冰城154亿元营收中,来自商品销售的收入达145亿元,占比94.3%。

换言之,蜜雪冰城仍摆脱不了“原材料供应的最大中间商”之嫌,供应链服务还是蜜雪冰城的主要收入来源。

而更多的订单量也使得蜜雪冰城跟上游供应商的议价权不断提高,进而拿到更低的原材料成本价。如此正向循环,带来了蜜雪冰城看起来非常亮眼的财务数据。

2

低廉与加盟既是铠甲,也是软肋

从产品上来看,蜜雪冰城的产品在新茶饮行业属于低价位段。蜜雪冰城介绍,公司聚焦为消费者提供单价约6元人民币、约1美元的高质平价现质果饮、茶饮、冰激凌和咖啡等产品。

事实上,低廉的产品背后是原材料成本低、人工成本也低,更无需顾及品牌调性,甚至是消费场景的空间打造。

“朴实无华”也带来了加盟业务的高效便捷,加盟商能够快速开店,一条步行街上有两三家蜜雪冰城的场景也不足为奇。

招股书显示,即便一杯饮品只卖6元,蜜雪冰城通过其庞大的门店网络也大赚特赚。

只不过,在蜜雪冰城漂亮的财务数据背后,是加盟模式难以根除的老大难问题。

在继2021年蜜雪冰城创始人张红甫因食品安全问题被监管部门约谈之后,2022年315,蜜雪冰城又因众多食品问题频频登上新闻头条。

新闻记者用卧底的方式曝光了蜜雪冰城门店内存在大量使用过期原材料和配料,以及过夜水果接着卖,还将已经过期的产品更换标签继续用等食安乱象。

下图所示的一瓶蜜雪冰城乳酸菌饮料在报道当日已经足足过期9天,但是仍然被店员继续使用,给顾客制作饮品,这样制作出来的饮品无异于给消费者“食物投毒”。

在高速扩张开店与食品安全监管的博弈中,不乏声势浩大的加盟品牌最终因频发的食安问题和不断下降的品牌声誉而导致加盟商散去、品牌倒闭的案例。

喊着“蜜雪冰城甜蜜蜜”的蜜雪冰城,如果想在日益收紧的监管政策下成功上市,光让自己独享甜蜜远远不够,也得让加盟商和消费者尝到真正的甜头才行。

3

开年“卷”IPO

蜜雪冰城表示,公司是中国现制饮品行业中最早设立中央工厂的企业,目前拥有业内规模最大和最完整的端到端供应链体系,涵盖采购、生产、物流、研发和品质控制等关键环节。以采购端为例,得益于领先的采购规模,蜜雪冰城多种核心原材料采购价格低于行业平均水平,如柠檬2022年的采购成本较同行业低20%以上。

古茗在招股书中称,公司是中国现制茶饮店品牌中拥有最大的冷链仓储及物流基础设施的公司,逾75%的门店位于仓库的150公里范围内,向超过97%的门店提供两日一配的冷链配送服务。公司采用新鲜采摘、冷链配送、短保质期的高质量原料,能够为消费者提供多种质量稳定、富有创新、性价比优的饮品。

长远来看,蜜雪冰城还是应当把更多的精力放到稳定供应链、加强门店管理、保障食品安全上,毕竟产品才是品牌生命之源。

作者:RBF内容组

来源:零售商业财经