数据来源:国家统计局

从2019-2023年,中国乳制品的产量和市场规模增速相对平稳,产量到了3000万吨,市场规模突破5000亿。其中的驱动因素,既有政策的提振,也有机械化、自动化生产技术的发展,尤其是物联网、人工智能等技术的应用,降低成本,提升效益。此外,市场需求的增长也促进了乳制品市场的发展。

2019年至2023年,全国奶业产量年均增速达到6.2%,我国奶业正不断朝着生产标准化、供给多元化、产品优质化、产业一体化发展。2023年,全国奶牛养殖规模化率约75%,奶牛年单产的平均值达到9.4吨,生鲜乳质量保持在较高水平。监测结果表明,2023年,乳脂肪、乳蛋白平均值含量分别为3.91%和3.28%,主要营养卫生达到奶业发达国家水平。

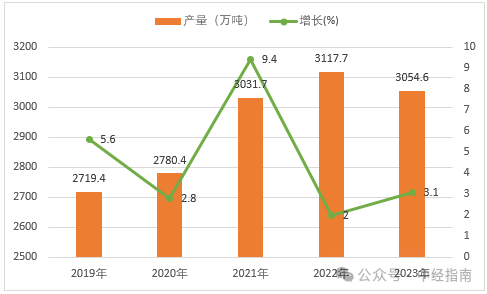

37家上市、挂牌乳企近期已披露2023年年报数据,合计营收约3872.38亿元。从业绩表现来看,乳制品行业整体面临需求增长放缓压力。国家统计局数据显示,2023年国内牛奶产量4197万吨,同比增长6.7%;乳制品产量3054万吨,同比增长3.1%。但全年乳制品销售均价同比下降3.5%,主产省份原料奶销售均价同比下降7.9%。

图来源:网络

01

区域强乳企表现亮眼

图来源:网络

02

奶粉行业持续探底

03

奶酪行业深度调整

随着最新一期国际乳制品拍卖价格出炉,全脂奶粉等主要产品价格已经连续4次拍卖上涨,不过记者了解到,虽然进口乳制品价格上涨对于国内原奶市场供需会有所影响,但依然难解国内原奶阶段性过剩、价格持续下滑的困局。

5月最新一次全球乳制品贸易拍卖价格数据显示,主要乳制品品类价格均有不同程度上涨,其中全脂奶粉的平均中标价格为3350美元/吨,环比上涨2.4%,近四次拍卖中,全脂奶粉价格保持着持续上涨。在2023年8月全脂奶粉价格跌至前期低点2548美元/吨后,全脂奶粉的拍卖价格已经快速回升。

新西兰乳业巨头恒天然主导的全球乳制品贸易拍卖,一直是全球乳制品价格走势的风向标,拍卖中的全脂奶粉也被称为大包粉,是鲜奶喷粉制成的工业奶粉,主要用于乳品和食品企业进行再加工或生产使用。

记者注意到,随着大包粉价格的持续上涨,进口奶粉和国内奶粉价格的价差在拉大,叠加国内消费需求偏弱的影响,进口大包粉的数量也在持续下降。

中国奶业协会数据显示,2024年1季度我国共计进口各类乳制品65.2万吨,同比减少15.6%,进口额25.77亿美元,同比下降29.7%,其中大包粉进口22.3万吨,同比减少9.3%,进口金额7.4亿元,同比减少24.7%,均价3293美元/吨,同比减少16.9%。

2022年下半年以来,由于市场消费复苏不及预期,叠加原奶供给快速增长,导致国内原奶产业进入深度调整。2023年,国内主要原奶上市公司的业绩都出现了不同程度的下滑或亏损,其中现代牧业(01117.HK)和中国圣牧(01432.HK)净利润分别下降了68.9%和79.3%,优然牧业(09858.HK)和澳亚集团(02425.HK)净利润则分别亏损10.5亿元和4.9亿元。

进口大包粉和国内奶源供给存在竞争关系,但在业内看来,虽然近期大包粉价格持续上涨,但对缓解国内原奶供给阶段性过剩危机的帮助有限。

独立乳业分析师宋亮告诉记者,全球乳制品拍卖价格的回升,也有供应方减量保价的考量,也拉开了进口大包粉和国产大包粉的价格差异,南方部分一贯使用进口大包粉为原料的食品企业近期也开始改用国产大包粉,这对于国内乳企消化库存有一定的帮助。但对于原奶行业而言,进口大包粉涨价带来的帮助较为有限,目前已经是国内原奶行业最艰难的时刻。

记者了解到,虽然国内奶牛存栏数不断减少,但原奶行业的供需仍未恢复平衡。

在此前的行业活动中,国家奶牛产业技术体系首席科学家、中国农业大学教授李胜利曾透露,2024年行业适当压缩奶牛产能,自然增长率由惯性的3%下调到-5%,增加淘汰成母牛约30万头,每天减少8000吨原奶产量,才能大幅缓解目前原奶的产能过剩。

但国家统计局数据显示,2024年一季度,国内牛奶产量依然增长了5.1%。在部分原奶大省,产量增长则更加明显,比如山东省畜牧经济研究会日前发布的数据显示,2023年山东省原奶产量同比增加8.3%,2024年一季度原奶产量继续走高,同比增加10.7%,这也导致奶价从2024年一季度初的3.73元/公斤逐步回落至3月底的3.55元/公斤,季度内跌幅4.8%。

在业内看来,这一方面与国内奶牛养殖技术的提升有关;另一方面,一些前几年新建的大型牧场仍在陆续投产。公开资料显示,今年以来,虽然行业低迷,但在东北和西北部分省份,仍有多个万头牧场接近建成或建成投产。

供需的失衡让原奶行业深陷下行困局。农业农村部数据显示,截至2024年4月第4周、内蒙古、河北等10个主产省份生鲜乳平均价格3.43元/公斤,比前一周下跌0.6%,同比下跌12.1%。

据河北当地奶农透露,4、5月份也是牛奶消费淡季,社会牧场已经进入近年来最艰难的时刻,2023年末,中小牧场陆续出局,而目前中大型社会牧场也已经在大量宰杀青年母牛。

记者注意到,在经过前期行业调研之后,河北省农业农村厅在4月底下发政策“救市”,包括对符合条件的乳制品加工企业提供喷粉补贴(按照所收购省内原奶数量的10%,补贴标准为市县300元和省级500元),同时为符合标准的奶牛场提供贷款贴息和担保费补贴,并为规模奶牛场兼并重组提供重组补贴。

宋亮表示,前两年养牛热的惯性效应仍未能消除,但目前很多中型牧场已经难以维持,预计存栏数量会加速下行,到下半年原奶行业的情况可能才会明朗。

来源:网络综合