据央视新闻消息,总台记者当地时间7月23日获悉,日本大型便利店连锁企业罗森集团股票将于当地时间24日零点起退市。

罗森退市并不代表门店关闭,对中国的连锁便利店市场又将产生哪些影响?

公开资料显示,罗森品牌1939年始创于美国。

罗森正式起源于1975年,前身是J.J.Lawson在俄亥俄开办的牛奶店Lawson,其正式转型为便利店模式已有近50年之久。

1996年,上海华联罗森有限公司成立,罗森作为第一家外资连锁便利店企业进入中国市场,目前已深耕中国市场28年。

上海罗森1号店,(图片来源:罗森官网)

2000年,日本罗森同步于东京证券交易所与大阪证券交易所上市,距今上市已有24年。

2010年以后,罗森在中国市场开始高歌猛进,接连进驻重庆、大连、杭州、北京、宁波、武汉等城市。

2021年,罗森进入成都市场,八店同开。

截至2024年4月,罗森官网显示约有21000家店铺,分别分布在日本、印度尼西亚、美国、泰国、菲律宾和中国。

据中国连锁经营协会4月23日发布的《2023中国便利店TOP100》显示,罗森在中国拥有6330家门店,位列中国便利店门店数第五,罗森也是唯一一个进入前5的外资品牌。

而在10年前,2014年,罗森还未进入中国便利店TOP20。

今年2月,日本移动运营商KDDI宣布将对罗森进行公开要约收购。如今,随着要约收购完成,三菱商事和KDDI将各持有罗森50%的股份。

罗森退市在一定程度上也反映出连锁便利店在当下市场中的坎坷发展。

在零售业的版图中,便利店以其便捷性、接近消费者的特性,曾一度成为市场的宠儿。

1、电商巨头改造夫妻老婆店

回顾中国连锁便利店的发展史,我们发现电商巨头和社区便利店进行了多轮接触,最早是在2012年的O2O时代。

2012年9月,好邻居和京东开始进行O2O合作。主要的模式是,用户在京东页面选购物品,在好邻居便利店自提。也就是说,便利店成为京东商城的货物自提点。但这次合作并未成功,一年多后,好邻居和京东和平分手。

对于合作未达预期的原因,当时好邻居便利店的总经理陶冶曾坦言:两种不同思维的企业在一起合作,各自需求点不同,遇到了工作量增加、结算设备差异、自提点快件摆放等问题。

但是在2017年,便利店行业迎来了资本的春天。

彼时,各大电商巨头经历过与线下便利店合作失败的阵痛期以后,纷纷亲自下场布局线下,企图在这片蓝海中分得一杯羹。

京东、阿里巴巴、苏宁等电商巨头在摸索中找到了经验,于是纷纷宣布大规模开设便利店的计划,一时间,便利店似乎成了新零售的代名词,资本的热浪一波接一波。

从京东和阿里的做法来看,他们都采取“翻牌”模式改造“夫妻老婆店”。以天猫小店为例,彼时零售店主可以以加入连锁加盟店三分之一甚至更少的投入,获得连锁授权,天猫小店会带来类似7-11、罗森、全时、美宜佳的品牌辨识度,但店面并不会像这些连锁品牌一样标准化。

此外,京东和阿里也会为店家提供一些基础培训和运营指导,重点是成为便利店的供货商,并不想过度涉及便利店的品控和管理。

在业内人士看来,“这很接地气,一方面店主被给予充分自由,另一方面阿里和京东的强大选品能力可以帮助店主节省成本,提升利润,很好的完成零售升级。”

2、连锁便利店“正规军”占据大部分市场

而与京东、阿里等电商巨头改造“夫妻店”模式不同的是,日系便利店和中国本土便利店品牌占据了绝大多数的市场份额。

放眼现在,据中国连锁经营协会表示,从门店规模看,2023年全国便利店门店规模达到32.1万家,同比增长7.0%。

从销售额来看,2023年全国便利店销售额4,248亿元,同比增速为10.8%,近9年间便利店销售规模复合年均增长率高达17.4%。

其中,81.4%的便利店企业销售总额同比实现增长,16.9%的企业销售总额同比出现下降。相较于2022年,2023年便利店行业整体销售向好。

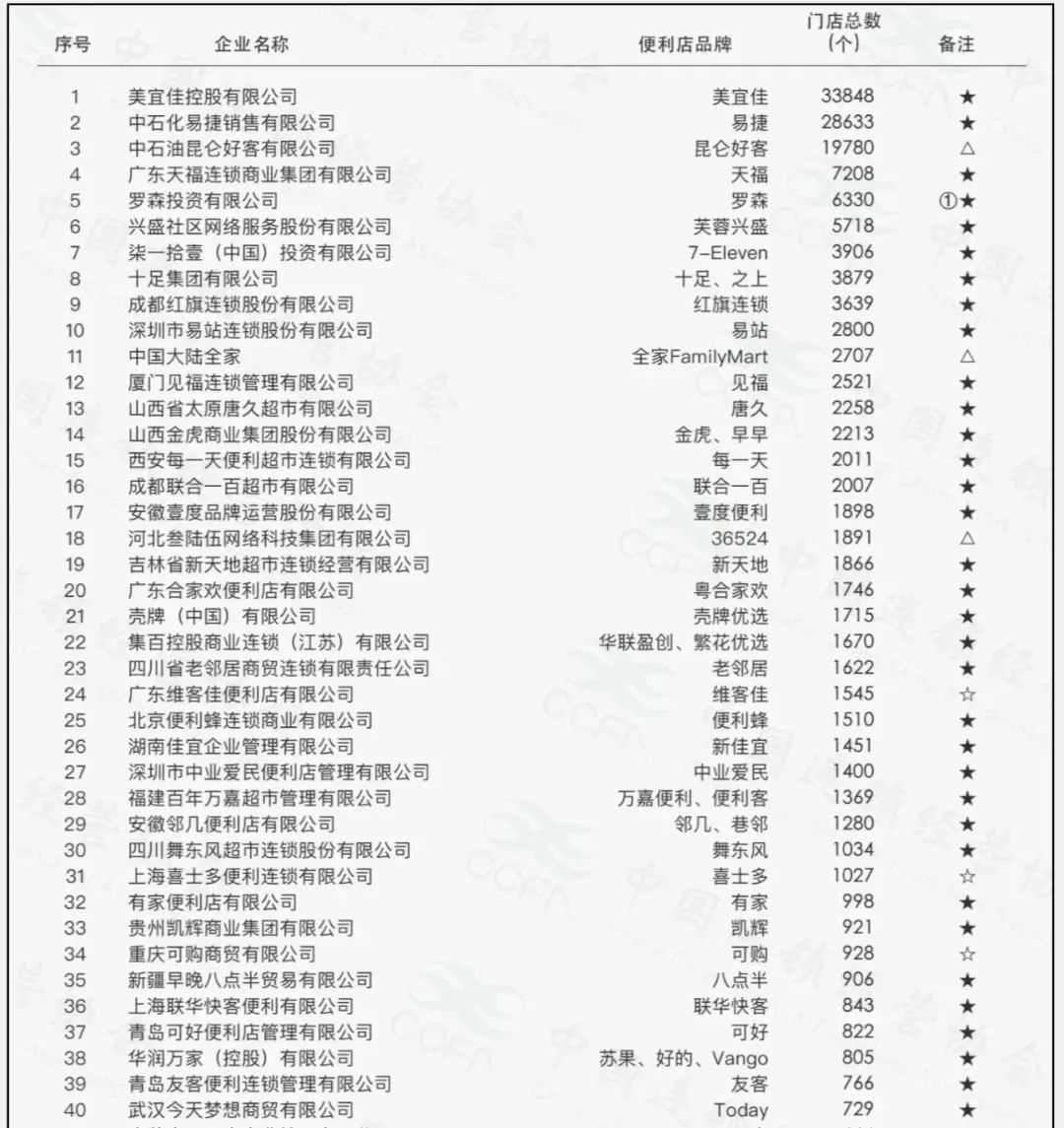

而在2024年4月23日,中国连锁经营协会发布了《2023中国便利店TOP100》公示榜单。榜单显示,美宜佳(33848个)、中石化易捷(28633个)、中石油昆仑好客(19780个)位列前三位,天福便利和罗森分别以7208家和6330家位列第四和第五,芙蓉兴盛、7-11、十足、红旗连锁、深圳易站居于6-10位。

便利店TOP40榜单。(图片来源:中国连锁经营协会)

从成绩上来看,国内很多连锁品牌冲出来了,2023年便利店企业呈现回暖趋势,企业在2024年时呈现出更加乐观的态度。

而从便利店企业的改变来看,呈现出以下趋势:

从商品品类销售贡献看,鲜食、生鲜产品和咖啡销售占比略有上升:自有品牌销售占比为4.0%。借助“一日五餐”全场景消费模式,上午10点至夜间22点为便利店消费的最主要时段。

从线上业务和会员建设布局来看,2023年已有近9成企业开通线上业务。非会员对销售额的贡献度略有提升,但会员对于销售的占比仍然是最大的。便利店企业都在高度重视会员经营,通过打造会员日、会员促销活动、新会员福利等,提升非会员向会员转化的速度。

从零食折扣店的冲击来看,面对零食折扣店的价格优势对便利店产生的冲击,超4成品牌表示会加大力度开发自有品牌。

从开店情况来看,2023年便利店企业加速开店及跨区域扩张,直击消费者生活“刚需”的社区型门店数量逐步扩大。

而在2023年中,我们发现便利店向下沉市场发展的趋势仍然在持续,目前已经下沉到四五线城市及县域级市场。

在一线、新一线城市,随着折扣零食店、消费理性化等所造成的顾客流失困境面前,为了寻找新增量,不论是美宜佳、便利蜂等本土品牌,还是罗森、7-ELEVEN、全家等日系品牌,纷纷踏上了下沉、再下沉之路。

尽管如此,2024年依旧是连锁便利店加速扩张的一年,只是扩张的方向主要为下沉市场、社区型门店。

以罗森为例,2020年就开始了下沉市场的布局,并首次进入安徽地级市芜湖,随后在这个常住人口不到400万的城市内迅速开出十余家门店。此后在安徽,罗森又陆续进入了马鞍山、铜陵、滁州、蚌埠、六安、淮南、宣城等地。

而据“中国便利店之王”美宜佳2024年4月18日数据显示,美宜佳在全国的连锁店数已经超过35000家。上至北上广深,下至五六线乡镇,都能看到美宜佳的身影所在。

当经济节奏发生变化时,各个行业都将面临巨大的变化。

有曾经日本便利店的行业发展契机作为铺垫,未来,中国的便利店将继续通过技术创新和服务升级,满足消费者多样化的需求,实现可持续发展。

但“沉”只是第一步。如何满足下沉市场的需求,承载更多产品、服务与社交需求,才是连锁便利店们避免出现罗森退市窘境、渡过“阵痛期”的关键。

作者丨木易羊

编辑丨照照

视觉设计丨珊珊