贵州茅台,这绝对是一个让男人陶醉、让女人憔悴、让路人狂吠的名字。只要迈进大A股的门,任何公司你都可以没听过,唯独茅台,你一定听过。

任何公司的股吧,都抹不去茅台的名字;任何不良消息的出现,都会有人站出来大喊一声:利好茅台!作为卖酒(乙醇)出身的茅台,发酵过火就会产生乙酸(醋),所以股评区往往也是酸溜溜的:茅台凭什么涨?卖酒的凭什么比科技股更牛?……当然,这只是个段子。

让茅台如此树大招风的,不仅有茅台飞天酒,更有茅台飞天股。

今天还是老规矩,深度解析一下茅台飞天的秘密。当然,考虑到茅台的特殊性,本文就以此为例,给价值投资正个名。

价值投资这个词,在按灌水量带节奏的中国资本市场股评区,实在算不上什么好词。你敢站出来说一声价值投资,立刻就会有无数鄙夷的犀利目光穿心而过,甚至有些人都恨不得上去吐口吐沫踩两脚,比如这种:

造成这种现象的原因,并不是因为价值投资在A股不适用,而是大多数人都没有长期投资的耐心,看个消息听风就是雨,恨不得马上就能T+0,一天交易360次。当然,更真实的原因可能是,大多数股民都没有接受过正规、系统的投资学教育,网上随便看个几篇灌水文,学个半吊子又没有定力,导致没有赚到钱,然后就出来骂街。

废话少说,下面来正经的!!!

贵州茅台成立于1999年11月20日,完全是为上市而设立的公司,发起股东包含茅台酒厂公司、茅台技术开发公司、贵州轻纺工业联社、深圳清华研究院、中国食品发酵研究所、以及北京、江苏、上海三家烟草糖酒公司,基本都是纯一色的国字辈。

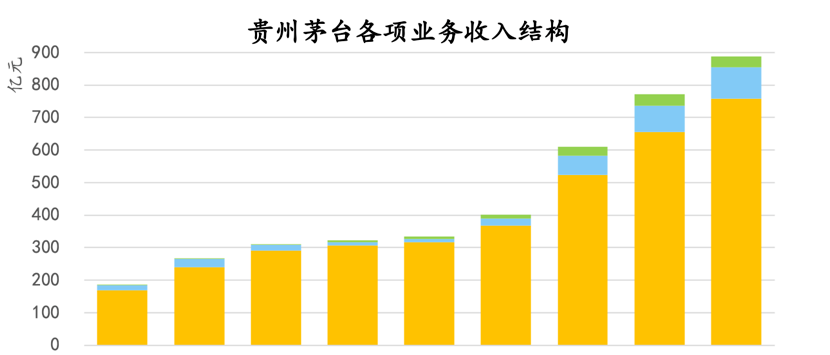

茅台总部位于贵州省遵义市仁怀县茅台镇,说整个仁怀县、遵义市的经济都是茅台带起来的,一点都不夸张。2019年,茅台营业总收入888.5亿,占遵义年度GDP的四分之一,考虑到茅台带起来的中小酒厂(仅茅台镇就有五百多家)、上游农作农贸产业,和下游交运、物流、文旅产业,整个茅台产业链贡献值占到遵义GDP的35%应该不是什么难事。在茅台的贡献下,遵义成为贵州境内仅次于贵阳的第二大城市,还把老三毕节甩掉几条街。

茅台的业务非常单一,基本就是“酿酒+卖酒”。早些年,茅台镇经济不太好,大量客商冲着茅台的名头云集在茅台镇,当地却没几家像样的酒店,索性茅台自己就搞了一家国际酒店来接待贵宾。后来规模做大了,茅台就后向一体化,盘了几亩高粱地,从源头掌控原材料食品安全;再后来钱赚多了,又联合集团内各公司成立一家财务公司,负责归集、调配整个集团的资金。这就是茅台所有的产业,就这么简单。当然,在如今大数据和精益生产盛行的年代,茅台也宣称要做产业大数据,这些都是后话,此处就不多说了。

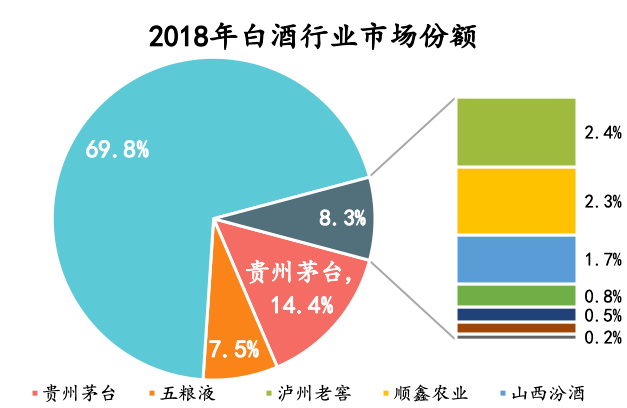

先上一波图。2018年,茅台酒市场份额占到全中国白酒行业的14.4%,这是个按销售额排名的榜单,2019年的数据还没出来,这里就先凑合着看。要知道,我大中国可是有几千年的深厚酒文化传统,全国大大小小的酒厂加一起足有上万家,全国知名的都有上百家,在这个市场中能够斩获14.4%的市场份额,已经是相当厉害了。

茅台不仅产品单一,连定位都比较单一。在普通茅台酒售价越炒越高的趋势下,为了防止曲高和寡(基酒不够),解决2012年后收入滞涨的困境,同时让大多数人都能尝一尝茅台家酿的酒,茅台股份于是又推出了价格更亲民的系列酒,比如王子、迎宾、赖茅等。

注意,茅台酿的酒,不等于茅台酒。

讲到这里,就不得不说那些打着茅台镇旗号到处诈骗的酒商。茅台酒的核心就在于陈年基酒的勾兑,就连最亲民的系列酒,都是五年以上的陈酿;以后再看到那些打着茅台镇出品、唯独没有老酒勾兑的“诈骗酒”,就让他滚得远远地,毕竟茅台原厂的系列酒,便宜的也就二三百块钱,要比那些三无仿制酒好太多。

前些年,茅台营收滞涨4年,这并不是说茅台的产品卖不出去。恰恰相反,由于茅台酒卖的太好,陈年基酒不够用了,所以才会出现收入滞涨。要知道,没有陈年基酒的勾兑,那就不叫茅台。当然,库存基酒也不能一次性卖完,毕竟公司还要可持续发展,产品也要可持续释放。因此就造成了茅台老酒在市面上被爆炒,拍卖行里常有几万、十几万一瓶的茅台就是这个原因。

近些年,茅台持续在扩大产能,即便如此,2019年的产能利用率还是高达130%,严重超负荷运转。看到这你或许就恍然大悟,茅台之所以推出系列酒,就是因为系列酒的年份短,新建产能能快速投放市场(虽然也要5年以上,但相比茅台酒要快太多),从而为茅台带来新的收入增长渠道。

物以稀为贵,稀缺就会被爆炒,这在茅台身上体现的淋漓尽致。1986年以前,茅台价格基本在7~8元左右,虽然是国家核定定价,但在当时已经算是相当奢侈的产品了。2000年以后,茅台开始采用经销商模式,出厂价支撑零售价,零售价拉动出产价,导致茅台价格快速飙升。在2011年,茅台飞天就被炒到2000元一瓶,增值率简直吊打4万亿启动的全国房地产,然而这个泡沫很快就破灭了。

即便如此,2000年以来,茅台价格仍旧涨了7.7倍,就连神话般的中国楼市,同期涨幅也只有5.3倍。

对于其他同行,茅台是真的学不会,不是因为技术有多难,而是因为没有陈年基酒储备,从而没有稀缺性和提价基因。

白酒这个东西,无论高端、中端还是低端,成本其实都差不了太多(时间成本例外)。茅台的两大系列产品中,高端(高价)的茅台酒,利润率远比系列酒要高得多,就是这个原因。至于毛利率接近100%的其他业务,实质就是集团内部的资金拆借,这个基本没有成本,坐吃利息就可以了,所以利润率才会如此高。

在食品行业,其他东西都是越放越贬值,唯独白酒是个例外,时间越长越值钱。茅台凭借陈年基酒的资源优势,不仅吊打了自己家的系列酒,也玩爆了其他同行。看看茅台的毛利率:一直被模仿,从未被超越。

高毛利大都会带来高净利。酒厂的成本结构都差不多,除了大头的税费,剩下的就是相对刚性的固定资产和人工成本。除了每年巨额的税负之外,其他成本对茅台来说,根本不值一提。毕竟,产品附加值越高,经营杠杆效应越显著。

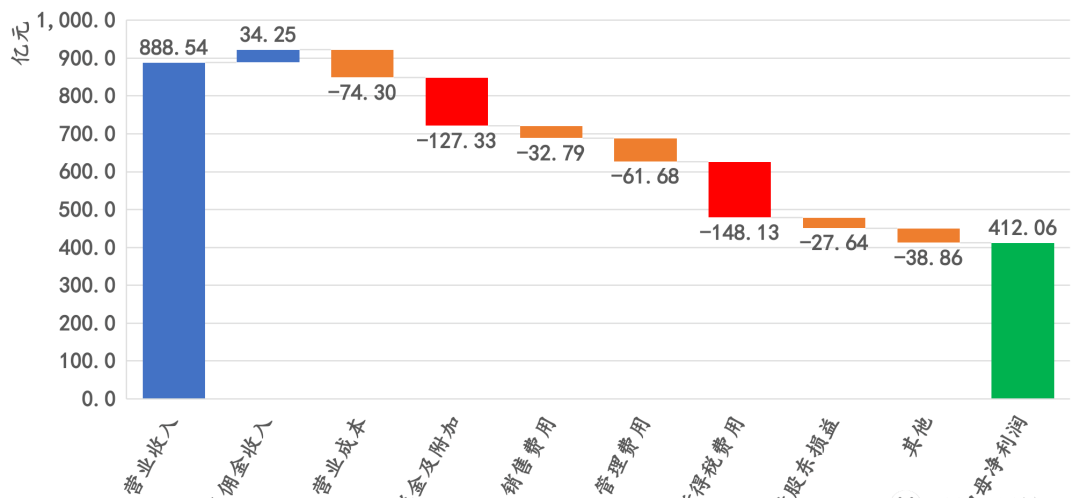

看看茅台的成本结构,2019年的纳税额就高达275亿,相当于五粮液(行业第二)大半年的总营收。除此之外,茅台基本上没有太多其他费用,剩下的大几百亿全是利润。

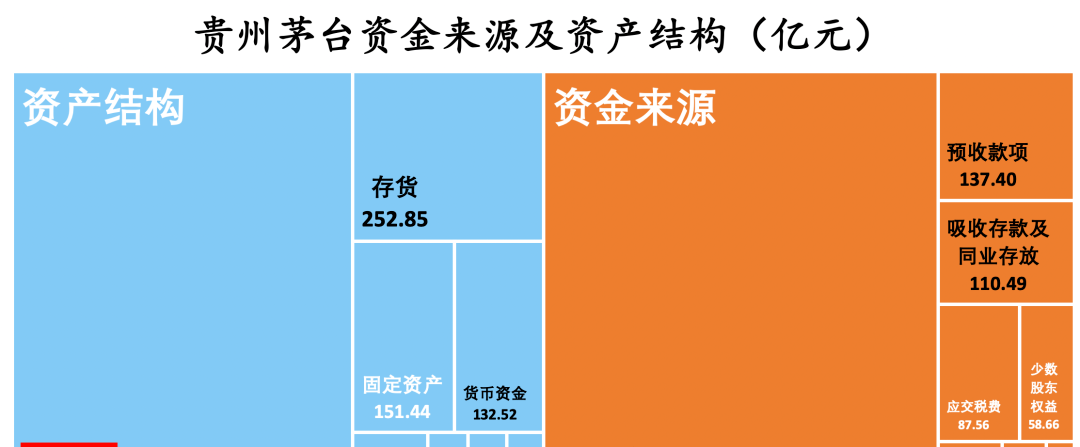

茅台不仅赚钱能力强,资金效率也是好的没话说。在中国,除了期房制度的房地产企业外,唯二没有账期的就是茅台和医院。不仅如此,经销商还要向茅台交保证金,就是这么霸道。至于五年以上的存货周转和营业周期,主要是因为茅台酒需要陈酿五年以上。当然,这部分成本简直是微不足道。

考虑到经销商保证金和各类订单的预付款,茅台每年都有大把超额现金回款,和因此带来的利息收入。

在高收入、高利润率的双高模式下,茅台在2011年的经营净现金流就突破了100亿,并长期保持在百亿以上。这可都是白花花的银子,远比净利润来的要实际,放到银行每年都有几个亿的利息。

茅台的资产结构也是天然的纯粹,除了钱还是钱。千亿拆出资金,每年利息收入都有三十多亿,会计上那些狗血指标在茅台这简直毫无意义。

业务看的差不多了,下面就来欣赏一下茅台的人员及薪酬,这也是整个茅台最神秘的地方。

茅台的人员主要以操作工为主,这部分人基本占到茅台86.5%的人力比重。虽然有两万多人,但在不同管理层级和班次划分下,这些人其实相当好管理。剩下的除了分布在各地的直销公司之外,基本就是茅台的各种花式后勤保障部门,企业能有的后勤保障和生活服务,茅台这基本都有。

进了茅台的管理层,你就可以自豪的炫耀一声:钱多事少离家近。

茅台的薪酬一直是个谜,有人说非常高,人均15万以上,社保每月1500;也有人说那都是假的,一年到头也就10万左右。从茅台年报披露的数据,23359名生产人员,薪酬确实不高,真的只有9.95万,跟大多数茅台底层人员的反馈差不多。然而,茅台去年为员工支付的现金竟然高达76.69亿(详见年报59页),按27005的人头算,人均也有27万。当然,这还不算什么,茅台去年管理费用中,员工薪酬高达30亿(详见年报99页),茅台可就只有那么千把人的管理团队,这么一算上去,人均薪酬接近300万。再瞅一眼高管薪酬,董事及董事长薪酬空白;董秘兼CFO兼副总经理,税前年薪17.26万(详见年报39页)。

这种骚操作,我只想问一句,为职工支付的76亿现金,都付到哪了?

该说的都说完了,下面进入核心正题:为何茅台一直涨?

在投资领域,通常有这样几条简单粗暴的规律:

【1】稀缺性资源容易涨价(增值保值);

【2】市场份额甩掉行业老二几条街的,大都能获得超额(垄断性)收益;

【3】外部资金疯狂加码的,容易暴涨(这也是大家一致关注的资金面);

下面就简单看看茅台股价暴涨的秘密:

首先,茅台酒是由陈年基酒勾兑而成,陈年基酒是无法再生的稀缺资源,喝一点就少一点,所以茅台的产品具备稀缺性属性,产品具备涨价和炒作的基础;

第二,茅台酒的涨价和增值,必然通过价格效应传导到茅台股价,因此,茅台股价也具备一定的上涨基因;简单来说就是,产品能增值,玩(生产)产品的人自然也能增值。

第三,茅台酒不仅国内市场份额第一,同时也是高端白酒第一名、世界蒸馏酒第一品牌、国酒茅台的品牌加持、中国售价最高的白酒、中国利润率最高的白酒,不仅甩掉老二几条街,甚至在可预见的5~10年内都不会被超越,这是具备第二个涨价基因;

第四,茅台近10年的股利分红率,基本稳定在4%~5%左右。注意,这个数值是用茅台年度分红金额,除以年初市值,充分考虑了市值溢价,但收益率仍旧吊打银行存款,并且相对稳定。简单来说,年初买一百万的茅台股,年度股利分红能拿到4~5万,并且每年都付,还有股价上涨收益。

虽然股利支付会迟三个月左右,但茅台这个分红率,基本相当于“附加期权的固收类证券”,这是多少投资者理想中的“理财”产品组合。因此,茅台的股票在收益结构上就吊打了股票、固收类产品和银行存款,同时还比偏股型基金更稳,这个吸金效应自然不在话下。

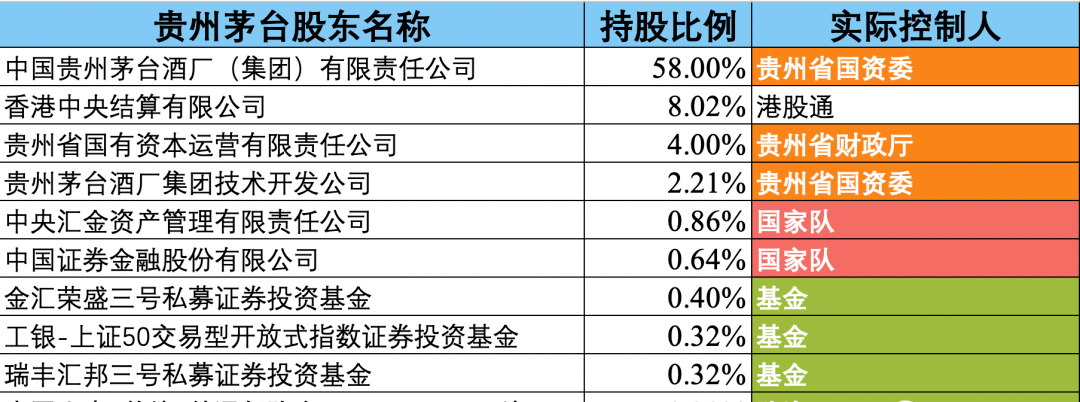

第五,茅台前十大股东累计持股75%,一半都是国家队,这些基本都是不会随便砸盘的主。此外,茅台的股价之高,买一手就要10万以上的门槛,直接就将众多散户挡在门外。要知道,股市最喜欢踩踏抛售的就是小散户。相比之下,茅台的股东质量要比市场总体水平高很多,投资理念和逻辑也有较大的差距。

举个例子,对于五千万资产以上的人,大多数人的投资目的在于资产保值增值,能够实现每年10%的稳定收益就是相当不错的投资。因此,针对高净值人群的私募、信托等产品,主要看中的就是投资者的这种需求。另外,越有钱的人,时间价值就越高,自然没有盯盘的时间;相比之下,只有钱少的散户,才会想着一夜暴富,巴不得每天都能遇到涨停板,个人时间又不值钱(单位时间产出低),才有大把时间去盯盘和反复操作。这也是为何穷人喜欢买彩票的原因。

第六,茅台股价具备较高的年均复合增长率,平均都在35%以上,有4年甚至实现股价翻倍,诱多效应显著。资金多,股价自然就撑起来了。

以上就是茅台股价飞天的主要原因。

既然今天要给价值投资正名,那就再总结几条经验:

第一,你要有战略定力,不要羡慕别人热门题材每天涨停,那些都是虚的;涨涨跌跌,反复操作,其实一年下来真的赚不了多少钱,甚至大多数人会被反复割韭菜;

第二,要能找到真正有潜力的价值股,不会找就不要怨天尤人。通常具备以下几个条件的公司,后期上涨的概率会比较大:

【1】 业绩具备较大上涨空间,比如产业处于上涨周期,公司业绩能够水涨船高;

【2】 公司自身竞争力处于行业头部地位,能抢对手的市场,比如技术吊打对手,营收连续几年保持高增速长;

【3】 产品具有增值、保值和提价基因,比如具备稀缺性的产品;

【4】 分红稳定,分红率高(年度2%以上,按“分红/市值”算),也就是有存款和固收效应;

【5】 股价足够高,有投资者门槛效应,能够通过股价淘汰小散投资者(至少是个百元股);

【6】 能够获取(技术、政策、资源等)垄断性收益;

【7】 不存在潜在风险隐患;

具备上述三点及以上的,基本可以算上相对较好的价值股。当然,进场还要考虑当前估值,估值过高(高位接盘)仍旧会有较大风险。

从一周科技板块来看,每天66%个股处与低调爬升状态,而且当板块内多只股票都越走越好时,证明意味着妖股隐藏在内!这时精选个股才是关键。否则即使牛市来了也会只赚指数不怎么赚钱的尴尬场面。牛市来了,龙头已经选出来了,科技的65只个股,仅有一只非常特别,很可能成为今年大妖爆发只是时间问题!

由于平台机制审核问题,我不能把股发出来,大家不慌, 找到 “ap3913” 备住 妖股,两个字 然后就好啦,大家要记住,是用聊天的软件,明白了吧! 据说聪明的朋友都能找到我!

该股有以下特征:1.科技正宗概念受益龙头;2.没有被过度炒作,上方没有套牢盘;3.公司拥有护城河,主营净利润领先同行业;4.8家知名机构给予“买入”或“增持”的个股。

这只票前期被错杀太多,技术上有强烈的反弹需求,目前还在低位试探,在近两个交易日中,大资金悄然介入,短期还有消息刺激,明显的启动状态,择机干进去,接下来就坐等起飞!