大会现场,尼尔森IQ中国客户成功零售负责人 王伶以“2025 零售渠道变革破局增长”为主题,深入分析了当前零售渠道的变革趋势,并提出当前的零售渠道正朝着多元化、碎片化的方向发展,品牌商需要更加注重渠道的精细化运营,得到了与会者的一致认可。

以下是其在本次大会中的演讲整理

希望对您有所启发

大家好,我是尼尔森IQ中国客户成功零售负责人王伶,今天来到这里与大家分享的主题是“2025渠道变革破局增长。”

01

供需矛盾下

谨慎消费的增长点

渠道变革大家可能都有一定的认知,我们也都了解渠道的多元化发展,譬如线上和线下的融合,以及线上和线下新兴渠道的崛起。

我们今天所要讨论的“破局增长”,不仅仅关乎渠道、格局的变化,更关键的是整体消费格局的变化。那么,当前的消费市场究竟呈现出怎样的态势呢?让我们从需求和供给两个维度进行剖析。

需求侧:增长放缓背后的隐忧

从2015年到2024年,我国社会消费品零售总额和商品零售总额的增长速度呈现出明显的放缓趋势。2024年,这一增长速度仅为3%左右。这一现象背后,是多重因素的交织影响。国际地缘政治的不确定性、国内房地产经济的增速放缓,以及企业在增长压力下纷纷采取的降本增效措施,都在不同程度上抑制了消费力的提升。

对比2024年和2023年,我们能够看到从社会消费品零售总额的不同品类结构当中,大部分的品类其实都有一定程度的下降,甚至是负增长,这也充分说明了消费者的消费实际上是谨慎的。

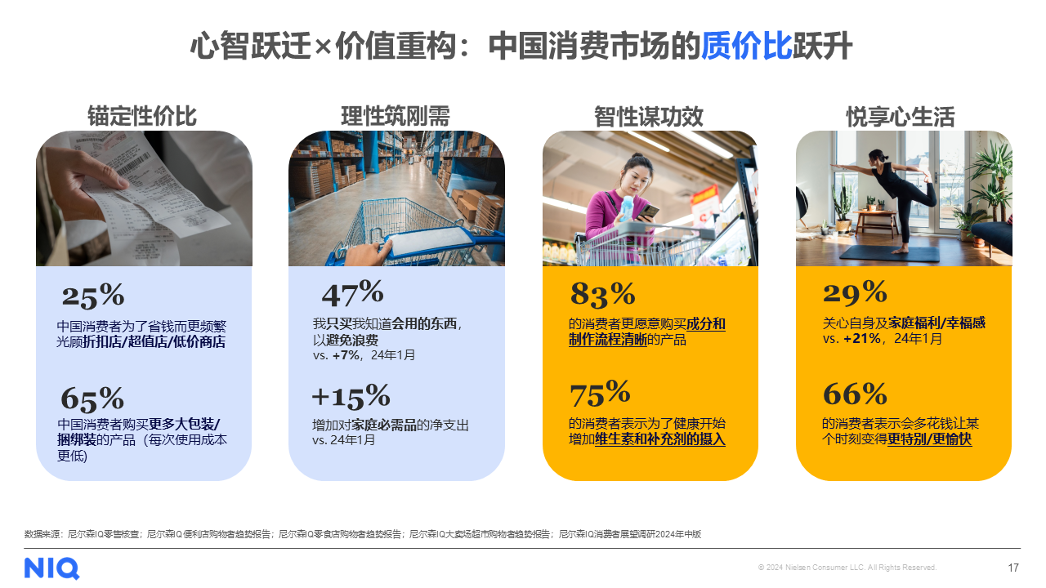

这一点在尼尔森IQ的消费者展望报告中也有指出,在中国,有47%的中国消费者实际上只会选择购买实用品,从而来避免浪费。同时,人口结构的变化也为需求增长带来了不确定性。人口数量的减少、老龄化的加剧,以及城镇化进程和人口流动的影响,都使得需求的增长机会变得更加难以捉摸。

供给侧:过剩隐忧与增长困境

在需求增长放缓的同时,供给侧的情况也值得我们关注。从2015年到2024年,排除疫情的短期影响,我国的工业增长值整体呈现出平稳状态。然而,与之形成对比的是,社会消费品零售增长速度趋缓。这意味着,我们的供给增长速度实际上已经超过了需求增长速度。

尼尔森IQ监测快消门店数量显示,2024年所监测的线下的实体门店数量在2024年达624万家,相较2019年有6.3%的增长,可能大家会觉得这一增长率不算多,但考虑到线上渠道的快速增长,许多品类的消费者已经逐渐从线下转向线上,这个增长率仍显得有些过剩。

另外,从品牌发展和品类发展上来看,市场上涌现出大量的白牌,自有品牌在零售市场当中的发展越来越快,再加上已有的品牌产品,其实我们给到消费者可以选择的品牌越来越多。

但这些品牌又有多少是足够差异化的?

实际上,市场上同质化品牌的现象依然十分突出。从品牌发展的角度上讲,其实是有一定的过剩。从品类的角度上来讲,虽说现在有很多新兴品类,甚至出现了很多小众品类的融合,譬如像糖果和保健品的融合、水和果汁的融合,这些融合的增长其实也非常不错,但这只是一个比较小的使用场景,难以从根本上改变市场的供需格局。

因此从宏观层面来看,中国已经步入了供给过剩的时代。

02

推动新增长

从局部拓张到全部

我们都在说的“全渠道”,能够激发新的需求吗?

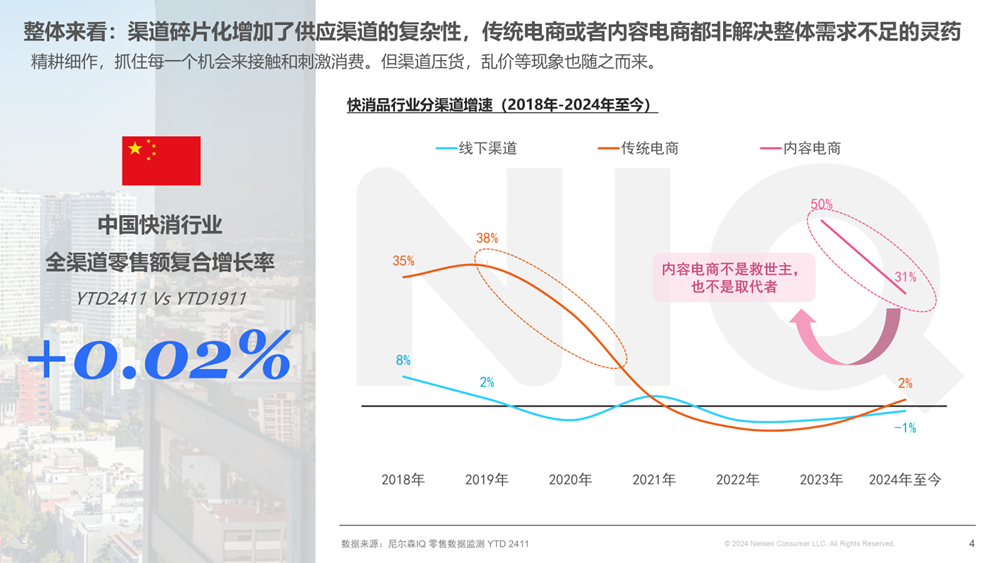

从2018年至今,我们见证了传统电商的高速发展,它在一定程度上抢占了线下市场的份额;同时我们也见证了内容电商的异军突起,而内容电商的增长在某种角度上也是在蚕食传统电商的份额。

如果用2024年全渠道的整体生意同2019年做对比,我们可以清楚地看到,整体上基本没有增长。

显然,全渠道的布局并不能够去刺激新需求的增加。那我们还是要布局全渠道吗?答案是肯定的,这主要是因为中国的消费者现在已经习惯了多渠道购物,85%的中国消费者会继续或者更多的在实体店和线上渠道的组合中购物,水平远高于亚太和全球。

对于中国的消费者来讲,我们会发现随着收入的不断增加,消费者选择光顾的渠道数量会增加,平均来讲,基本上消费者选择购物渠道的数量是三个左右。

对于消费者来讲,他对于不同的渠道已经有了自身的定位:比如说大卖场和超市是他们规律补货的场所;便利店会及时满足消费者即刻的需求;折扣店、零食店可以让消费者感受到新品尝新;O2O体现了极致的便利;会员店为消费者提供了“宠爱自己”并收获乐趣……

从我们监测的中国快消品行业全渠道总览来看,对比2023年,2024年整个全渠道实现2.8%的增长,其中线上渠道增长10.2%。在需求增长乏力的消费市场上,渠道的不断碎片化使得各渠道想要实现共荣共生面临着巨大的挑战。

事实上,我们所看到的更多是局部的增长。从局部来看,不同的渠道类型都在寻求突破边界,实现拓张。对于线下的零售商来说,在当前供大于求的市场环境下,最大的挑战在于如何利用自身的优势来获得局部的增长。

03

打通全链路

创造需求的最本质

回顾2024年的市场变化,我们可以总结出一些关键点。在店铺数量增长方面,除了大卖场出现一定数量下降之外,其他不同类型的门店都有一定的拓店提升,同时会员店和零食店也有一定的店铺数量基础。

接下来,我们分别从大型业态、小型业态、传统电商和内容电商四个方面进行分析。

01.大型业态

第一件事情是降本。8%的大卖场通过缩减无效的面积,降为超市,这一现象在中国的北部以及西部市场较为明显,如山西、天津、山西、河南、广西等。

第二件事情是增效。通过调整商品结构,有12%的大卖场是放弃了成衣以及大家电的销售,并且他们也会减少像化妆品、个人护理用品的销售面积,将资源更多地投入到生鲜领域。

第三件事情是重构。2024年,有14家商超连锁接受了胖东来的改造,通过重新优化商品结构、调整门店的动线、提升门店的服务水平,创造差异化的价值。

同时大型业态也充分地利用了O2O即时零售,帮助改善距离所产生的局限性,进而能够延长辐射半径,去触达即时消费群体。

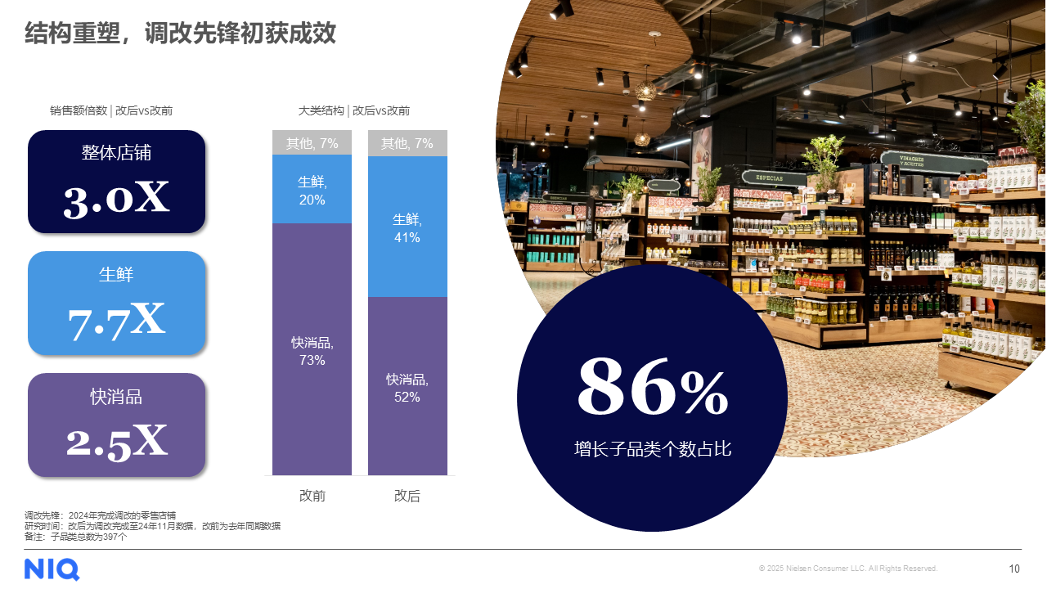

调改是当下比较热门的词,我们很多人应该都想知道调改的效果好吗?从2024年所看到的调改先锋店表现上,我们可以看到调改初见成效。

调改先锋店调改后的销售和调改前相比增长了3倍,其中生鲜品类的增长尤为突出。这些调改先锋店的生鲜比重,从原先的20%提升到了40%,生鲜的销售翻了7.7倍。而快消品类虽然销售比重有所下降,但也依然保持了2.5倍的增长。在我们所监测的接近400个子品类当中,有86%是实现了增长。

那么,调改做对了什么?

我们认为,一方面,调改充分发挥了“场”的优势,通过生鲜产品,打造“即逛、即买、即食”的场景,刺激消费者的感知、味觉、嗅觉,从而吸引消费者回归到线下。生鲜在引流的同时也通过高端的生鲜品质打造品质化的卖场形象。

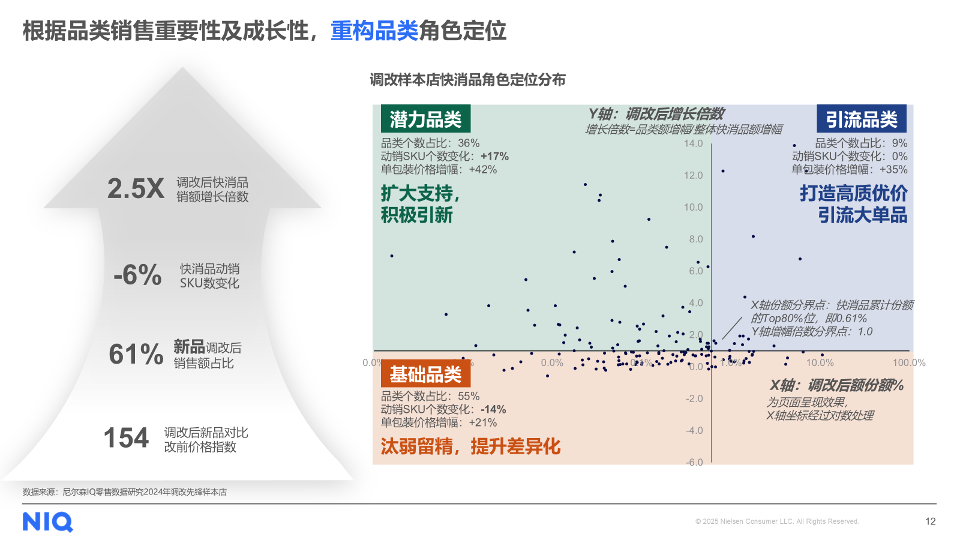

另一方面,调改着力于商品力的重构,除了生鲜品类之外,快消品整体动销SKU数有6%下降,同时新品贡献了调改后60%的增长,说明在调改过程中,快消品类进行了大量的洗牌。各品类根据市场重要性以及增长潜力,重构了角色,以更好地满足消费者需求并提升市场竞争力。

具体而言,可以将其分成三种角色类型:第一类是引流的品类,占整个品类的10%左右,通过高质价优的大单品来吸引消费者到店;第二类是潜力品类,占整个品类的30%-40%,活跃SKU数有17%的增长,上新最为显著,把线上线下各个渠道当中销售好的产品引入到门店当中,消费者可以有更多的选择,同时也会有尝新寻宝的体验感;第三类是基础品类,有接近50%-60%的品类,虽然目前这一SKU的数字是有所减少的,但并非停止上新,其最大特点是淘汰表现不佳和同质化的产品,通过差异化的产品布局吸引消费者到店。

除了我们看到的数字之外,零售商也有在流量闭环上做出努力,包括店内动线的优化,服务的升级,店外社交媒体的投放吸引消费者的关注。调改是回归到了零售的本质,通过人货场的价值重塑去提升单店的销售业绩。在未来,我们将持续关注调改店的表现,并进一步探究调改的实际效果。

02.小型业态

小型业态呈现出店铺迭代速度快,分散化、社群化、生鲜化的主要特征。对于小业态来讲,它仍保持着一定的开店速度,且门店开店越来越分散。在2024年,有76%的新开门店是独立店,且位置是比较靠近社区,50%的小型超市和便利店是属于社区店。

同时,小型业态向生鲜化方向发展的趋势也愈发明显。数据显示,2024年生鲜小超的开店速度为32%,从购物者的调查当中也会发现,对于小型超市和便利店的生鲜品类,其渗透率也在进一步提升。

小型业态的优势就是靠近消费者,可以辐射到周围500米范围内的所有消费者,满足他们的日常消费。

03.传统电商

传统电商的优势在于“供给无限”,因为它没有货架的限制。但是在目前需求有限的当下,这一优势可能并不明显。

在过去的一年时间里,我们看到传统电商加大了价格战的力度,比如618大促、双11大促等,都被拉长了时间,从平均17天延长至30天左右。但这样的拉长促销时间并没有帮助传统电商带来销售额的增长以及销售占比的提升,17天和31天的产出基本上是一样的。

传统电商进而转向提升用户体验。在2024年,大家也是第一次看到京东、淘宝和微信、京东和支付宝等APP/平台,无论是在物流还是在支付方式上,大家都做到了互联互通,进一步让消费者体验到使用的方便性,同时也利用AI技术赋能,面向商家实现更高投放效率。

从传统的电商行动上,这其实也是回归到了零售的本质,深挖怎样去满足消费者的体验感。

04.内容电商

内容电商在2024年继续延续货架场和内容场的融合,用最好的内容去打动消费者,用更好的价格去吸引消费者,商城和短视频推低价品,直播间承高价品,完成APP的内部购买,从而打造流量闭环。

譬如抖音、小红书等作为消费者种草和拔草的平台,和2023年对比,其渗透率在2024年增长了25%,被种草直接在APP购买的消费者占比高60%,同比增加6个百分点。

当然,从销售结果上,内容电商更多还是蚕食了传统电商的市场份额,通过加强购买转化,建立自身的全链路生意圈,再通过营销IP碎片化,抢夺传统电商生意机会。

其实,无论是大型业态、小型业态、传统电商、内容电商,看似他们都创造了各自的需求,但从整体上来看,这种看似“创造需求”,实际上是一种“需求转移”。

对于零售商、电商、品牌商来说,我们需要关注的更多是回归到零售的本质,从消费者的心出发,了解他们真正的需求。

消费者的需求可以从宏观角度分为两类:理性消费和感性消费。消费者的需求从理性角度上来讲,主要体现在性价比上,可以看到有65%的消费者会选择购买大包装来获得更低的成本;另一方面,理性消费也体现在刚性需求上,正如我们看到的商品零售总额中粮油食品和日用品等商品的零售总额增长速度更快。

而从感性消费上来看,除了消费者会对自己的健康、以及功能性产品有一定的诉求外,消费者的需求也正在从物质生活向精神生活进阶。当下,“情绪价值”也是一个非常热的词,66%的消费者会为了一个时刻更美好、更特别,而去花费更多。

无论感性需求还是理性需求,我们考虑的是如何从消费者的视角出发,如何从消费者的视角选择商品、设定价格以及诠释价值。

2025年,让我们回归零售的本质,从“心”出发,以消费者的需求为核心,破局增长。

来源:第七届全国食品经销商大会暨2025零售圈新渠道高峰论坛

尼尔森IQ中国客户成功零售负责人 王伶——“2025 零售渠道变革破局增长”主题演讲