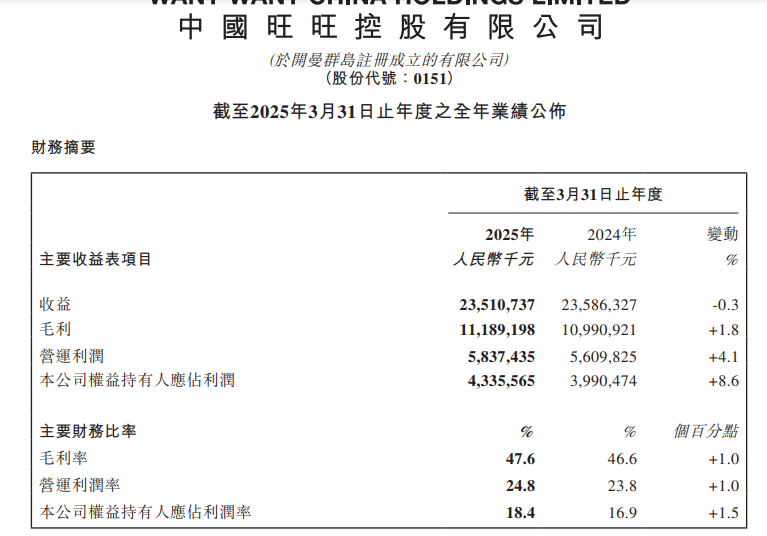

6月24日,以“旺仔牛奶”闻名的中国旺旺(00151)发布2024财年业绩报告。

数据显示,2024财年收益235.1亿元,同比小幅衰退0.3%;股东应占溢利同比增长8.6%至43.4亿元。除此之外,旺旺财报还呈现诸多看点。

看品类

乳饮大卖121亿,第二大单品衰退1.2%

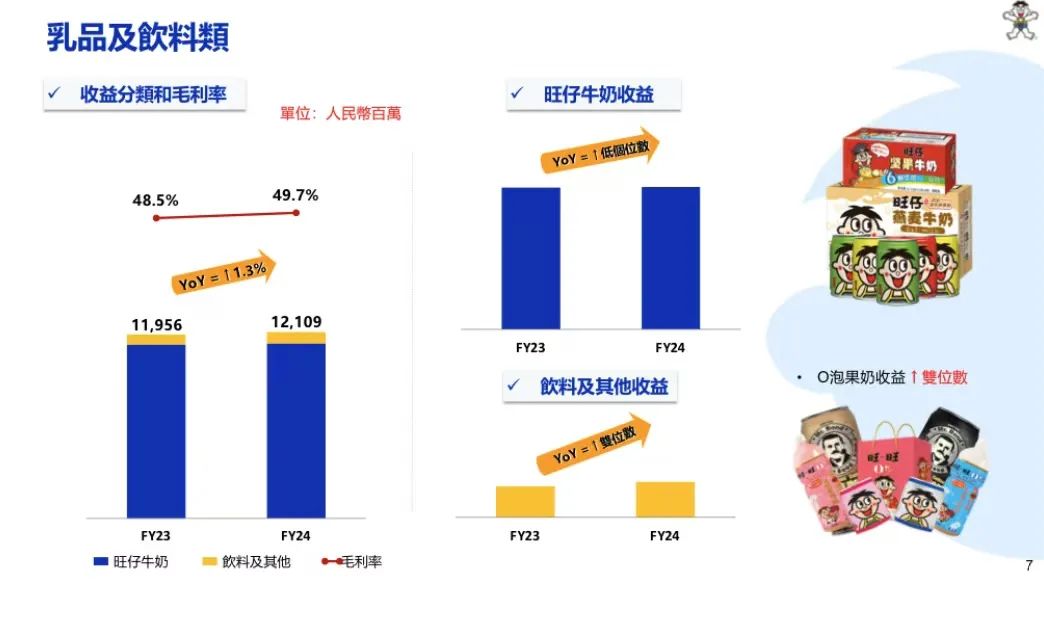

从具体品类表现来看,乳品及饮料类收益较去年同期成长1.3%%,休闲小类亿级单品浪味仙、黑白配及泡芙收益创新高点。

乳品及饮料类:2024财年收益121.08亿元,同比成长1.3%。其中,旺仔牛奶收益成长低个位数,饮料及其他类收益同比上升双位数。

乳品小类受益于多元化渠道布局,在零食量贩、内容电商及OEM渠道实现高速增长。其中,「旺旺香蕉牛奶」凭借「Banana与Cow」的趣味形象和健康营养的卖点火热出圈;高钙纯牛奶、酸奶等重要产品持续贡献良好收益,新品草莓牛奶也获得市场青睐。此外,受益于终端网点的精耕及创意主题营销活动,饮料小类实现全渠道增长。其中,「O泡果奶」保持双位数收益成长。

米果类:旺旺仙贝等米果类食品是第二大单品,2024财年,米果大类收益同比衰退1.2%,为59.03亿元,主系礼包因受春节期间消费疲软影响收益衰退高个位数。但米果类剔除礼包后的收益同比上升低个位数,其销量同比上升中个位数。

休闲食品类:2024财年实现收益53.591亿元,较去年同期衰退2.6%,冰品小类上半财年因天气及销售节奏等原因收益同比衰退。但其他休闲小类稳健增长,亿级(年度收益达1亿人民币或以上)单品浪味仙、黑白配及泡芙收益创新高。

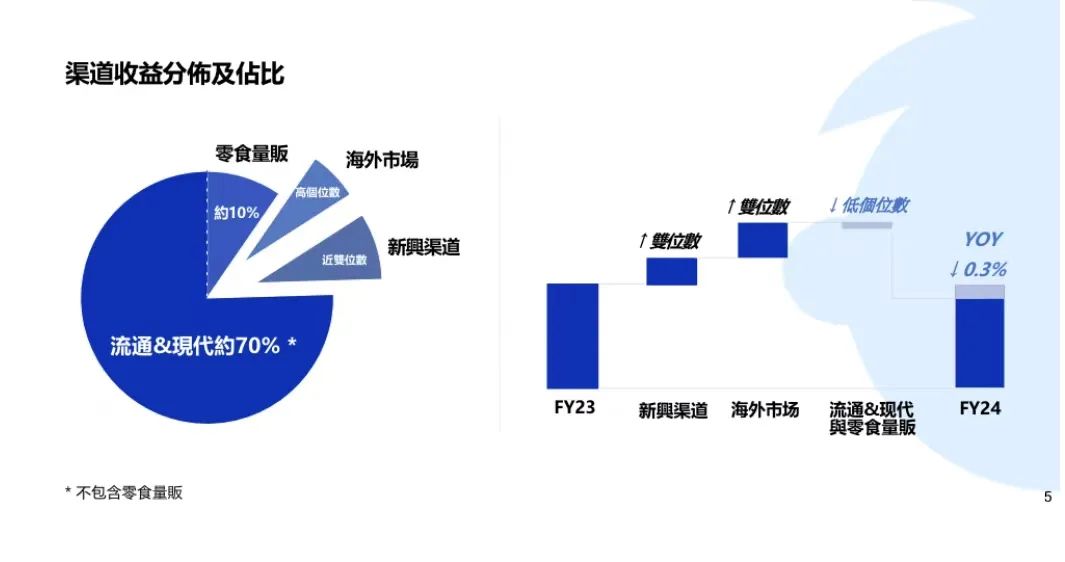

看渠道

海外渠道和新兴渠道成为重要增长引擎

贯彻多元化发展的经营战略,渠道表现各不同:

1.传统批发渠道及现代渠道:在2024财年期间,旺旺为促进整体渠道与客户的稳健发展,深化与头部零食量贩客户的合作,传统批发和现代渠道收益占比约八成,其中零食量贩收益占比约一成。因渠道多样性增加致消费购买力转移,传统批发和现代渠道收益同比下降低个位数。

2.新兴渠道:2024财年,新兴渠道的收益同比增长双位数,且新兴渠道的收益占集团总收益亦近双位数。此外,OEM渠道保持了高速增长,依靠生产线的多样性以及生产和研发的优势,在代工品类和合作区域上进一步拓展。新兴渠道的多元化发展,为集团创造了新的增长机会。

3.海外市场,高速增长:2024财年海外收益实现双位数成长,其收益占集团比已达高个位数,其中日本市场、北美市场以及部分东南亚市场保持高速增长。值得一提的是,旺旺集团在海外市场发展OEM代工服务,目前越南工厂已经逐步承接海外尤其东南亚市场的货需。

综上来看,给其他品牌做代工、入驻零食量贩已经成为中国旺旺的重要增量路径。从深层来看,OEM扩张背后,是中国旺旺产能过剩的无奈之举。根据2023财报,中国旺旺已经开始关闭生产工厂,公司截至2023年底在中国境内有420间营业所、34个生产基地及76间工厂。而之前连续三个财年,中国旺旺中国境内都稳定拥有422间营业所、35个生产基地及81间工厂,分别少了2间营业所、1个生产基地及5间工厂,旺旺正在主动压缩自有产线规模。

看薪资

微增0.8%,总薪酬45亿元

2024财年旺旺平均员工人数约为39574人,较截至2024年3月31日止年度平均人数减少313人。2024财年总薪酬为45.57亿元,较2023财年总薪酬增加3554万元,上升0.8%。员工的薪酬包括固定工资、佣金及津贴(如适用),以及基于本集团及个人表现的年终奖励。

值得一提的是,今年1月,旺旺集团宣布投资5亿元给旗下旺旺IP的五星级主题酒店、烂尾近20年的“神旺大酒店”项目重启,预计2027年开业。