随着合成生物学、微生物组学、精密发酵、3D打印、AI以及区块链等前沿技术逐渐渗入,食品科技企业正成为备受关注的新兴力量。它们不仅是挑战巨头的先锋部队,更是区域集群、资本市场、国产替代加速度的集中体现。

特别说明:

1.公司成立于2010年以后

2.民营企业的较量,不包括国有控股企业

数据来源:调研、公开资料,榜多多绘制

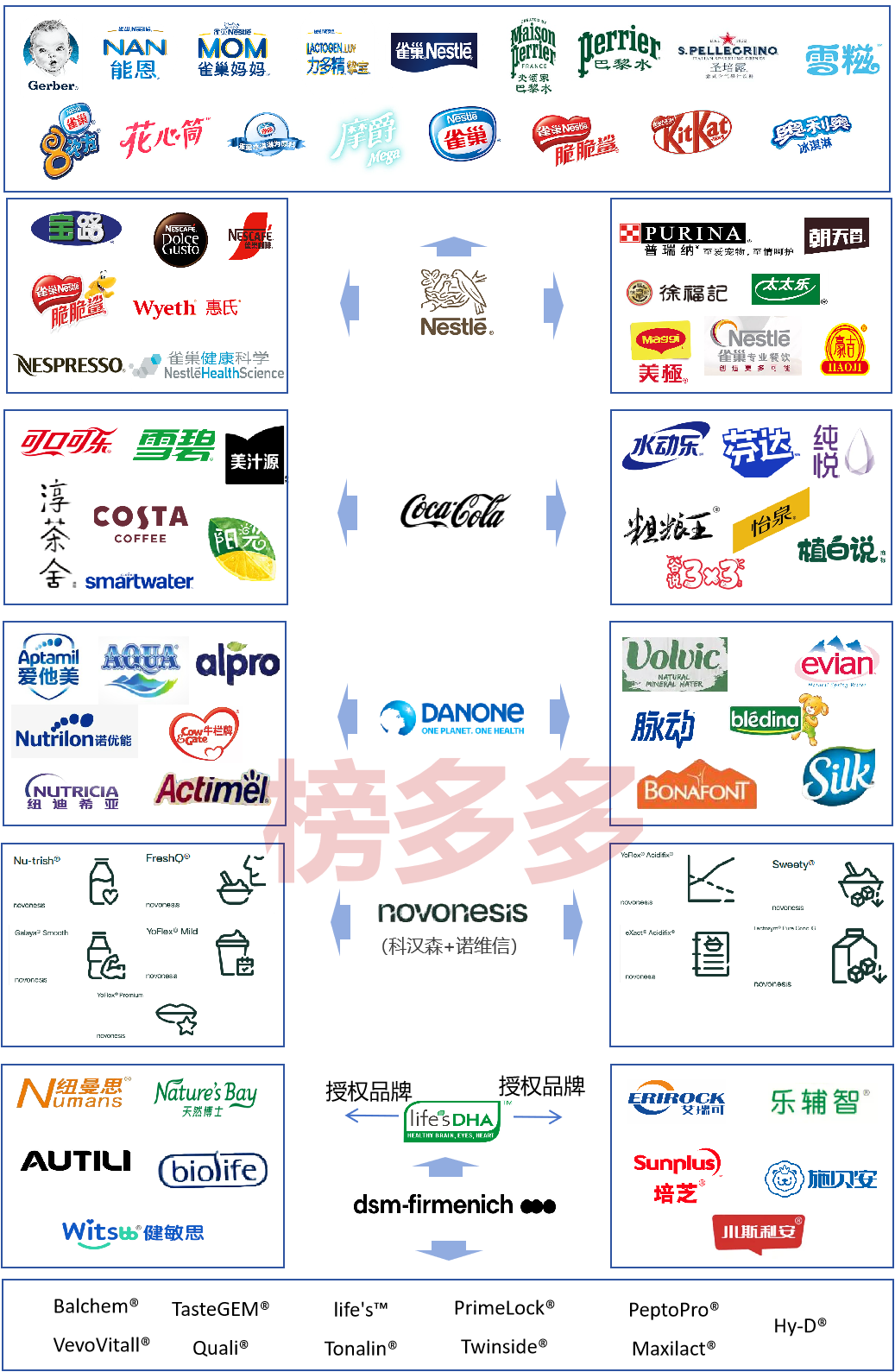

01

5个世界统治者

雀巢、可口可乐、达能、Novonesis(科汉森+诺维信)、帝斯曼,这些跨越世纪的寡头凭借多元化产品、全球供应链、敏锐的技术洞察成功构建了强大的垄断优势。

数据来源:调研、公开资料,榜多多制图(非穷尽列举)

02

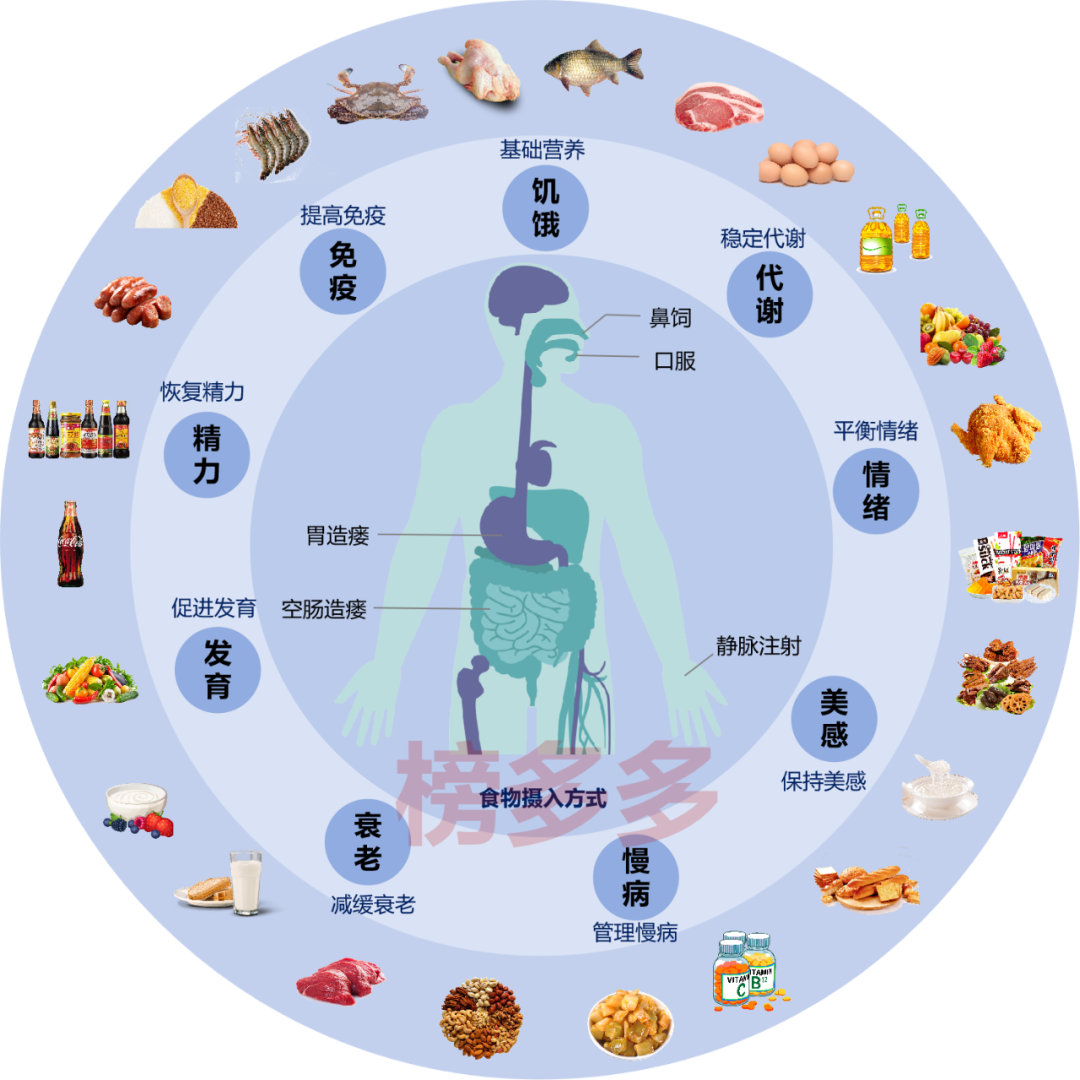

用“科技”打败“科技”

过去30年里,百年巨头用“科技”将“有啥吃啥”变成“想啥吃啥”,追求刺激口感,让我们把健康抛在脑后,引发的疾病正在被身体系统唤醒。

榜多多绘制:《人类科学饮食生态图》

未来,用“科技”打败“科技”,把食物变成“治病良药”,而不是“慢性毒药”。

千千万万的中国本土挑战者,同时还将面临巨头资本碾压与技术封锁,仍要寻找适合自己的出路。或许可以成为巨头的原料供应商,或是技术方案提供商,也可重新定义行业规则,向巨头发起挑战,让“上岸”变得更有可能。

03

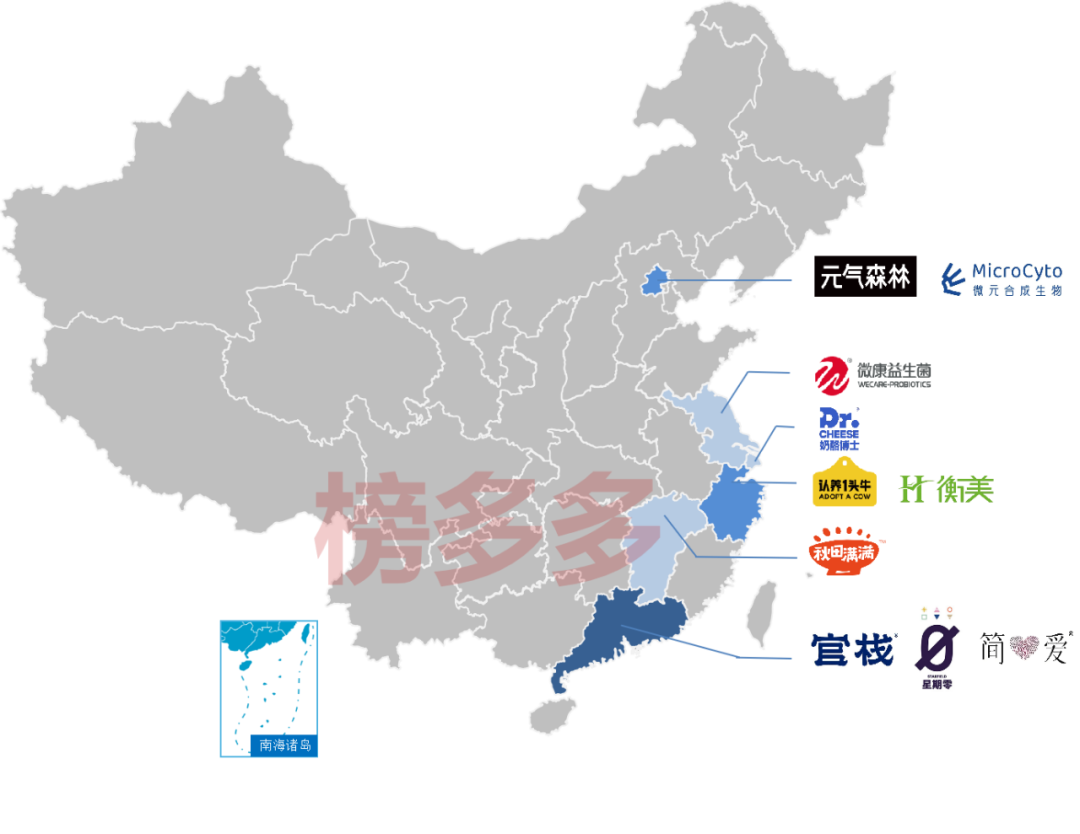

地域分布和资本布局

数据来源:公开资料,榜多多绘制

食品科技企业分布与农业科技高度重叠,长三角、珠三角和京津冀集中,中西部缺席。

京津冀主攻技术资本,但制造外迁;长三角以电商与制造双引擎驱动,打造50公里供应链闭环;珠三角立足外贸枢纽,推动“研发-出口24小时通关”;农业卫星城则依托特色农业资源绑定头部企业。

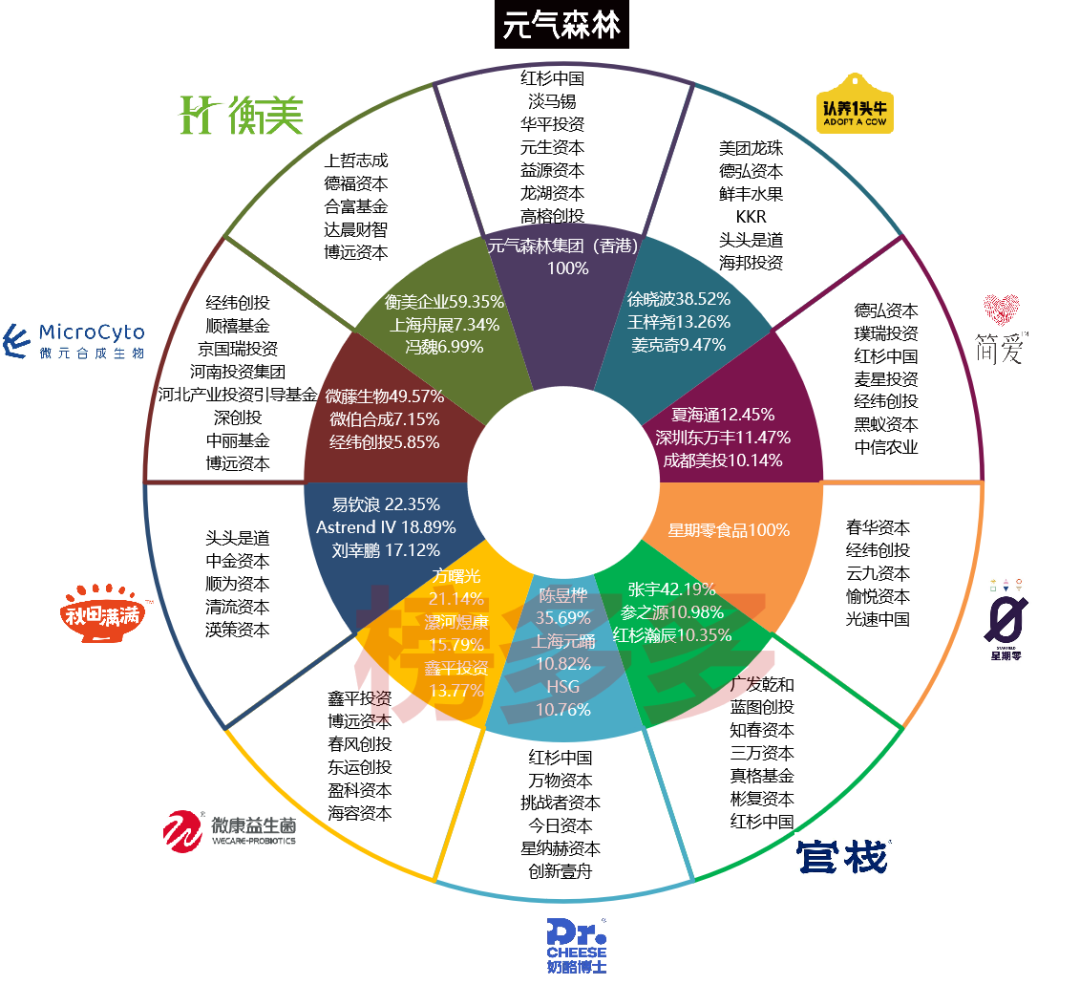

数据来源:公开资料,榜多多绘制

产业资本与财务投资已明显分化。财务资本退出消费品牌,重金押注食品合成生物等上游“卡脖子”技术;产业资本则左手投技术、右手收品牌,锁定供应链。典型如经纬 B 轮后不再跟投星期零、简爱,却在 2023 加注微元合成;红杉 2021 年后停投元气森林;美团龙珠独家完成认养一头牛 B 轮,蒙牛创投领投微康益生菌 C 轮。

赛道冷热分明。食品生物合成赛道,微元合成2024 年 A 轮吸金超 3 亿元,植物基融资骤降。

04

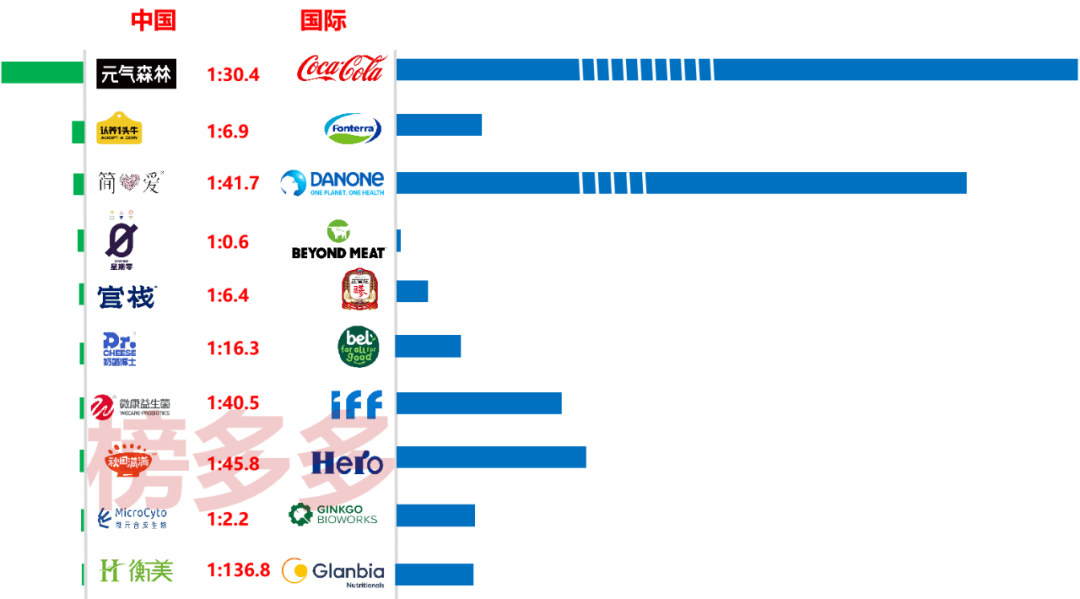

中外对比

全球视野下,10家中国企业与国际巨头的精准对标及差距量化。

数据来源:公开资料,榜多多绘制(示意图)

国际巨头降维打击。巨头在专利、技术、供应链等方面集中垄断,中国企业必须多点突破才能破局。

中国估值泡沫明显。仅星期零与国际可比公司接近,但仍需折价修正。

技术企业成突围重点。微元合成市值差距最小,若细胞工厂量产效率提升,差距可收窄至 1:1.5 以内;文化输出型的官栈亦可能成为另一条超车赛道。

05

创始人画像

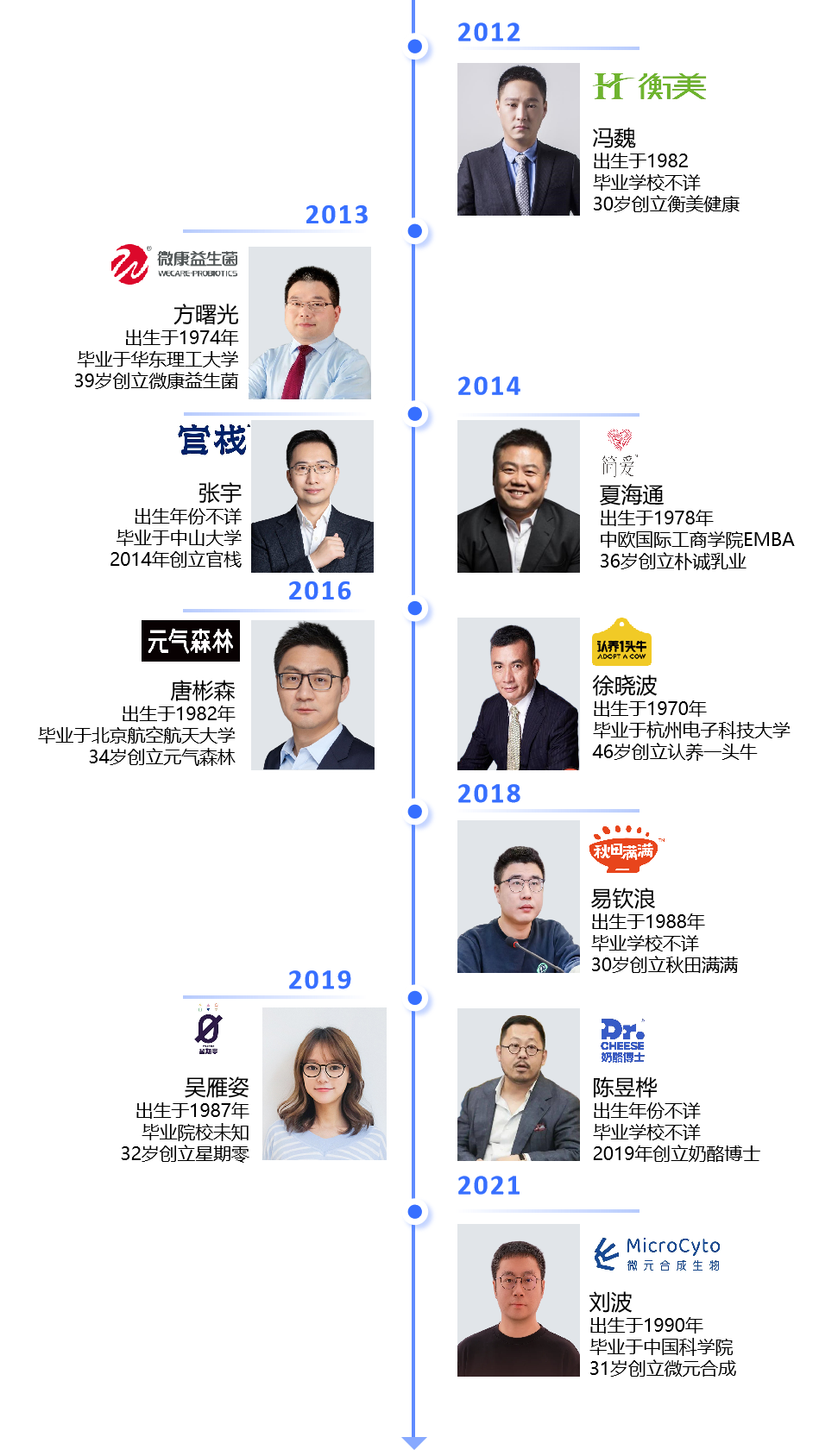

与农业科技赛道类似,80 后主导,90 后接力,30 岁仍是创业高峰。

数据来源:调研、公开资料,榜多多绘制

06

企业的挑战与未来

1. 元气森林:无糖气泡水市占率>80%,稳居细分赛道第一

① 替代者:农夫山泉(苏打气泡水)、可口可乐

② 发展预测:出海东南亚;开发功能饮料或者无防腐剂常温茶

③ 发展挑战:巨头价格战压缩毛利,大品牌冰柜投放排他协议,产品同质化严重,自建工厂资本开支高,盈利承压。

2. 认养一头牛:高端白奶品牌前三,线上乳制品第一品牌

① 替代者:伊利(金典)、蒙牛(每日鲜酪)

② 发展预测:并购区域乳企;发力奶酪业务

③ 发展挑战:牧场资产拖累现金流,若转型奶酪业务建厂投资与行业内卷依然激烈,自有牧场养殖成本较高,线上流量成本上涨。

3. 简爱:无添加低温酸奶第一品牌,传统商超铺市率95%

① 替代者:乐纯(希腊酸奶)、卡士

② 发展预测:拓展奶酪棒业务;拓展医疗渠道术后营养

③ 发展挑战:供应链高度依赖代工,同厂代工分流客户,低温酸奶冷链成本高、区域扩张难,SKU单一。

4. 星期零:国内植物蛋白食品先锋品牌,产品已进驻过全国4万多家门店

① 替代者:Beyond Meat(植物肉第一股)、珍肉

② 发展预测:真菌蛋白替代大豆蛋白;清真认证切入中东市场

③ 发展挑战:雀巢入局植物肉价格战,政策补贴不确定,C端复购率低,菌丝体量产成本高。

5. 奶酪博士:2021-2025连续四年中国中高端奶酪市场销售额第一

① 替代者:妙可蓝多(零添加奶酪棒)、安佳(进口平价化代表)

② 发展预测:拓展青少年或成人奶酪;品类跨界(高端奶酪冰淇淋)

③ 发展挑战:儿童食品监管变严,现有产品需重构配方,扩宽品类需明确是否高端定位,过度依赖儿童线以及高净值人群,竞品低价内卷。

6. 官栈:中式新滋补品领导品牌,连续五年全国花胶销售额第一

① 替代者:小仙炖、东阿阿胶

② 发展预测:开发中式超级食物矩阵(燕窝、虫草);探索会员订阅制模式

③ 发展挑战:中式滋补“信任赤字”,功效缺失临床数据,印尼花胶进口价格持续上涨,花胶未入药食同源目录,花胶原料依赖进口。

7. 微康益生菌:国内益生菌行业头部企业,婴幼儿菌株BLa80斩获美国FDA“双GRAS”认证

① 替代者:科拓生物、Novonesis

② 发展预测:联合药企开展肠道医学研究;婴幼儿益生菌制剂生产

③ 发展挑战:年投入资金增多,影响现金流;菌株专利壁垒有限;国内企业竞争价格内卷。

8. 秋田满满:有机婴童辅食TOP1,连续五年蝉联天猫胚芽米品类销冠

① 替代者:英氏(1995年)、小鹿蓝蓝

② 发展预测:推进欧盟有机认证,进军海外

③ 发展挑战:辅食新国标改造成本,欧盟有机认证周期长,出生人口下滑,市场总量萎缩,食品安全事件带来的负面影响。

9. 微元合成:全国首家获批的阿洛酮糖生产企业,唯一一家通过生物发酵工艺获批的企业

① 替代者:弈柯莱、中粮集团(酶法生产)

② 发展预测:开发发酵平台,承接CDMO订单;阿洛酮糖降本垄断

③ 发展挑战:细胞工厂效率低,产品纯度低于国际竞品,合成生物量产成本高于传统法。

10. 衡美健康:国内最大的代餐ODM/OEM 厂商,体重管理和运动营养双第一

① 替代者:仙乐健康(全球代工龙头)、WonderLab(品牌自建工厂)

② 发展预测:拓展健康零食、肠道健康等新领域;孵化功能性零食自有品牌

③ 发展挑战:自建品牌营销费用高,代工品牌商自建工厂引起订单流失,多元化需求技术迭代快。

资本正在重构食品科技价值链,从战略逻辑看,IPO 并非唯一出路,退出路径已呈多元分化:冲刺科创板,还是被巨头并购、国资接盘,亦或估值腰斩后赴港上市?这道选择题,值得更多企业与资本思考。

食品科技赛道日益细分,聚焦垂直领域的企业反而更易突围。未来在牛肉加工、藻油、汤料、低度酒、精酿、谷物加工等细分领域,谁将成为第一股?

中国食品安全“多头监管”困局能否破冰?是否需成立专门的“国家食品部”?

谁将率先敲钟?欢迎留言讨论!

来源:榜多多BDD