作为过去几年饮料市场耀眼的增长极,无糖即饮茶在2025年上半年展现出较为明显的转折。

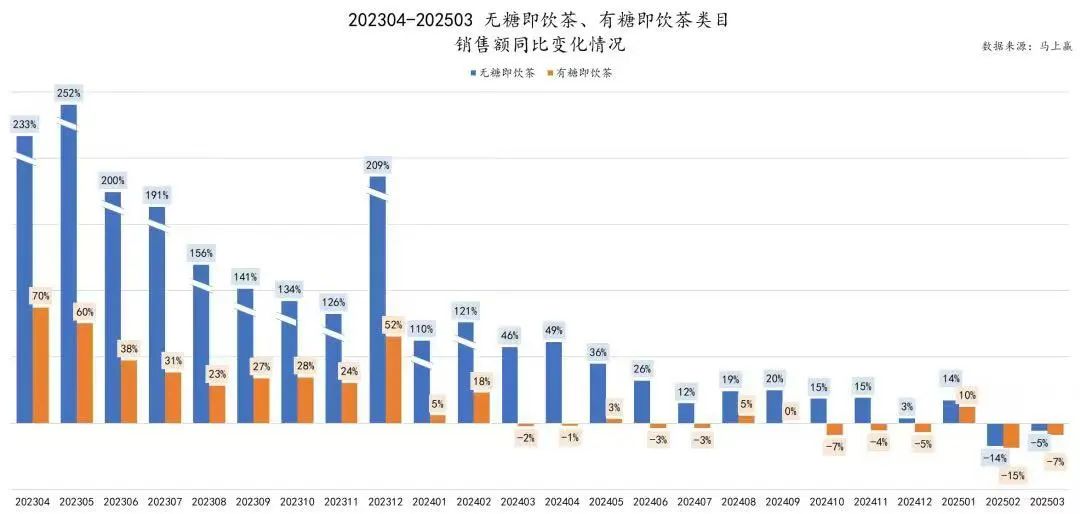

随着品类在一、二线核心市场的渗透率趋近饱和,叠加线下便利店、商超等核心渠道的货架争夺战日趋白热化,这个曾年增速超100%的明星品类,在2025年2、3月连续两个月录得销售额同比负增长(来源:马上赢零售监测数据)。

这一信号意味着无糖茶赛道正式告别野蛮生长,步入了比拼内功、精耕深作的新周期。

新品数量锐减,农夫、三得利等巨头主导

与2024年上半年中小品牌借助“草本”“冷萃”等创新概念快速推新的热闹景象不同,2025年上半年无糖即饮茶新品数量明显锐减,并呈现出显著的“巨头主导”的鲜明特征。

今年上半年,农夫山泉东方树叶围绕两方面出招:一是推出陈皮白茶新风味,丰富产品口味,扩大产品矩阵;二是持续加码1.5L大规格装,通过切入家庭消费场景打开新增长级。

无糖茶老二“三得利”则以多产品、多品牌布局作战。一方面对经典产品进行微创新,例如:“清茶”系列中,新增龙井茉莉花茶、清香乌龙等具有鲜明地域特色的风味,以更丰富的口味选择抵御了竞品分流;另一方面积极孵化新品牌,推出全新子品牌“茶清萃”,以差异化定位开辟增量战场。

再来看统一,统一今年先是对主力单品春拂绿茶实施口味升级,推出无糖焙茶,并定下翻倍增长目标,后又完成茶霸品牌三大基础口味(乌龙茶、铁观音茶、茉莉花茶)的全线焕新。此外,重量级玩家康师傅通过推新开辟新赛道,“无糖鲜绿茶”突出茶叶鲜度概念,显示出了对细分市场的精细切割。连跨界者小罐茶也以“高香无糖茶”高举高打入场,依托原有茶叶认知嫁接即饮场景。

与此同时,新锐品牌果子熟了也没停止推新的步伐。今年4月份,果子熟了通过与全家自有品牌 “汲赏” 联名,限量发售15万瓶明前龙井新品。

不难看出,今年上半年头部品牌推新不断,而绝大多数三、四线品牌的新品声量并不大。

市场集中,从双寡头到一超多强

从当下的整体格局来看,无糖茶市场正从早期的“双寡头”(农夫山泉东方树叶与三得利)演变为一超多强(东方树叶与三得利、康师傅、统一等)。

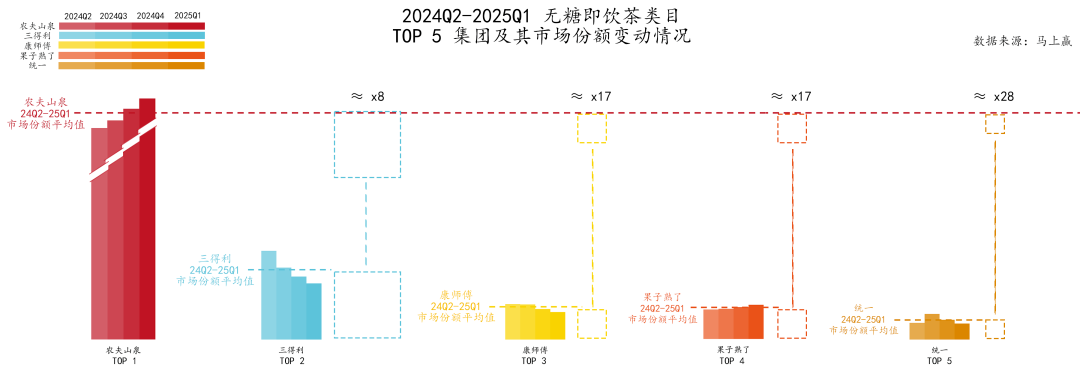

在2024Q2-2025Q1时间段中,

无糖即饮茶类目top5集团分别为农夫山泉、三得利、康师傅、果子熟了、统一五家

其中,农夫山泉凭借强大的供应链、渠道掌控力及持续的产品迭代,在存量市场中优势愈发稳固。马上赢统计数据显示,在2024Q2-2025Q1时间段中,东方树叶的市场份额平均值超过了70%,且份额呈现连续季度环比增长的态势,统治力空前。

此外,三得利、康师傅、统一等巨头作为重要参与者,也通过积极推新与升级稳固市场地位。值得一提的是,作为无糖茶市场的品类新秀,果子熟了这几年增长势头十分迅猛。据第三方数据显示,2024年上半年无糖茶市场份额同比激增851%,在国内无糖茶品类中市场份额排名第四。

在业内人士看来:“目前,喝无糖茶的人变多了,但能活下来的品牌变少了”。在大佬们接连布下棋子,并以规模摊薄成本、以新品收割流量、以渠道锁死终端的挤压下,留给三、四线品牌的空间不多了。

食品板小结:

食品板小结:从2025年上半年的品牌动作来看,无糖茶市场告别了新品迭出的喧嚣,步入了“精耕时代”。对于头部品牌而言,凭借强大的渠道掌控力和持续的创新能力,有望在存量博弈中继续扩大优势;而对于中小品牌,如何在巨头的激战之下,找到差异化生存空间,将是未来破局的关键所在。