在中国快消市场温和复苏的背景下,消费者用购买投票,重塑品牌格局。

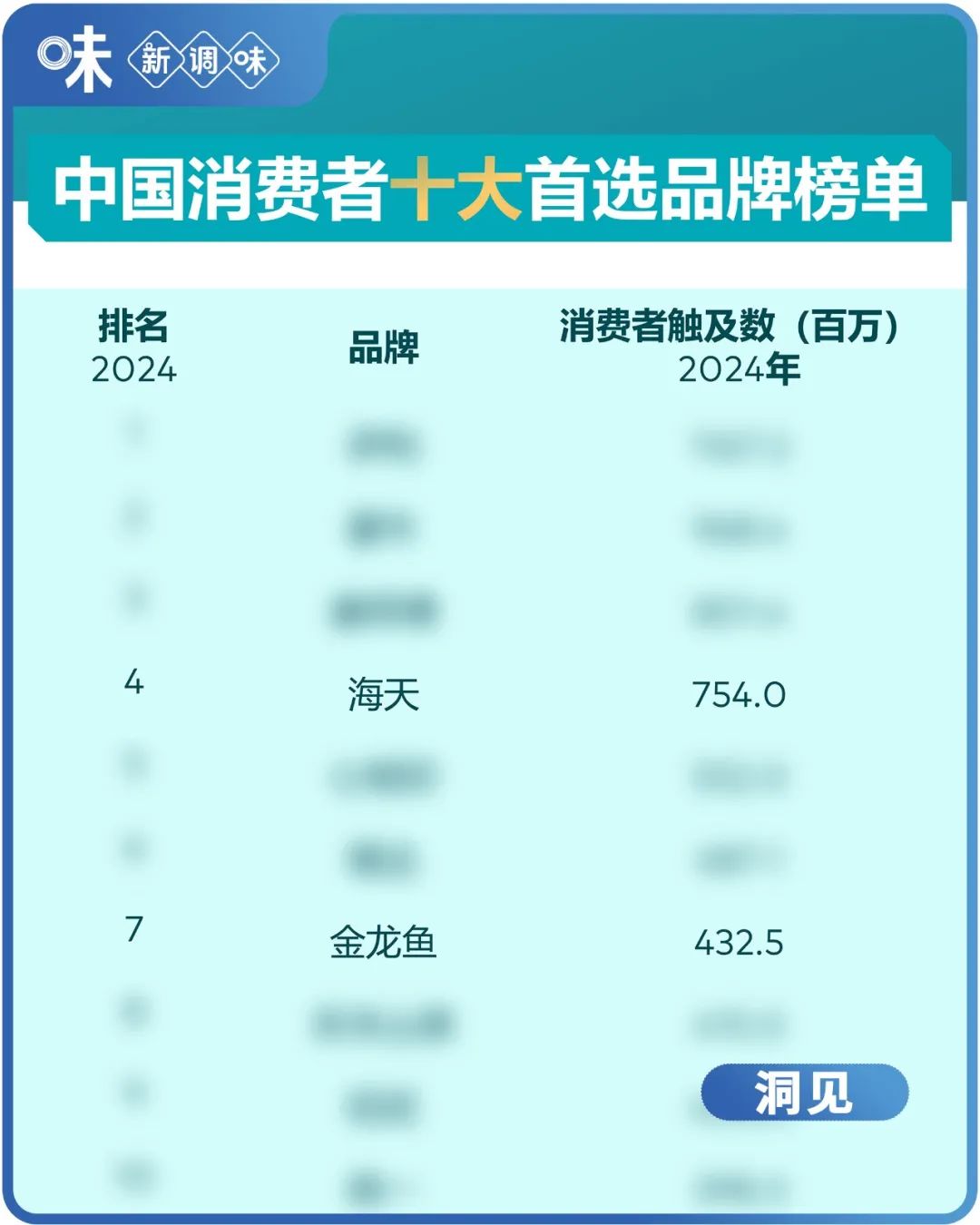

近日,Worldpanel消费者指数发布了《2025品牌足迹报告》中国市场榜单,在这份以消费者触及数(CRP)为黄金标尺的榜单中,海天和金龙鱼继续稳坐“中国消费者十大首选品牌榜单”Top10,千禾则凭借10.4%的消费者触及数增长率跻身“快速增长前十品牌”。

当中国快消市场93%的增长品牌靠的是“圈人”而非“圈钱”时,调味品们如何抓住消费者的每一次选择?

海天:渗透率背后的“厨房霸权”

海天以消费者触及数(CRP)754.0百万的绝对优势,高居总榜第4位、食品类第1位。这一数字背后,是海天深入中国家庭厨房的强大渗透能力。

新调味调研发现,截至2025年一季度末,海天经销商数量已达6722家,实现了近乎100%的地级市覆盖和近90%的县级市渗透,这种毛细血管般的渠道网络,让海天的产品能触达最偏远的家庭厨房。

此外,线上渠道收入12.43亿元,同比增长39.78%,抖音旗舰店日销峰值达300万元;餐饮渠道定制化产品(如10kg装酱油)日销超5万桶,B端需求回暖拉动增长。

但渠道只是表象,海天的真正护城河在于多品类协同作战能力。从酱油、蚝油到调味酱,海天构建了覆盖中式烹饪全场景的产品矩阵。

更关键的是其2024年健康化产品全面升级:推出有机、减盐、无麸质等200余款健康产品,覆盖特殊人群需求(如缺铁性贫血人群、麸质过敏人群),零添加系列收入同比增长30%,健康产品线占比提升至8%,并通过中欧美三方有机认证。

海天正在证明,传统巨头也能玩转新消费。

金龙鱼:厨房场景的“绑定艺术”

作为食用油领域的巨头,金龙鱼凭借消费者触及数(CRP)432.5百万位列总榜第7名、食品类第3。新调味观察到,金龙鱼采取的是“多品类扩展+定制化合作”的双轨战略。

金龙鱼凭借“厨房全场景”绑定策略,从食用油向大米、面粉等品类延伸,以高频刚需品类带动调味品复购,形成“一日三餐”的消费闭环。

金龙鱼近年来在调味品板块的发力不容小觑,目前调味品的销量正在稳步增长,今年上半年销量同比增幅超过20%。金龙鱼还新增了味精产品,未来调味品的品类将会更加丰富。

定制化合作也成为金龙鱼提升渠道渗透率的重要策略。去年旗下“丸庄”品牌为胖东来定制的黑豆酿造酱油上市即引发抢购热潮,在胖东来门店多次出现缺货现象。今年双方相继推出定制款菜籽油和葵花籽油,进一步丰富了合作的产品矩阵。

除胖东来外,金龙鱼与山姆、奥乐齐、盒马等商超均有定制化产品合作,这种合作模式既提升渠道渗透率,又增强品牌溢价能力。

千禾的破局术:健康标签下的“精准狙击”

在一众巨头环伺中,千禾以消费者触及数(CRP)203.3百万、年增10.4%的增速跻身“快速增长前十品牌”。这一成绩背后,是新消费逻辑对传统调味品市场的颠覆。

新调味分析认为,千禾的成功在于其精准的差异化定位。当大多数品牌还在红海中厮杀时,千禾敏锐地抓住了消费升级的趋势,率先布局“零添加”和“有机”赛道。这一定位不仅避开了与巨头的正面竞争,更成功占领了消费者心智中的高端位置。

产品策略上,千禾坚持“少而精”的原则。不同于海天、金龙鱼的全品类布局,千禾集中资源打造核心单品,通过爆款产品带动品牌整体提升。其零添加酱油系列已经成为品类的代名词,这种专注让千禾在细分领域建立了强大的竞争优势。

渠道选择同样体现了千禾的差异化思维。在线下渠道,千禾重点布局高端商超,与传统调味品形成区隔;在线上渠道,千禾更是大胆投入,通过直播电商、内容营销等方式直接触达目标消费群体。

当整个行业陷入同质化竞争时,千禾证明了一个道理:在细分市场做到极致,小品牌也能撼动大格局。

新消费时代的调味品变革

在新调味看来,新消费时代下,调味品行业变革将呈现以下几大趋势:

健康化趋势不可逆转。消费者对健康、高品质产品的需求将持续增强,零添加、有机、低盐等健康概念产品将成为增长重点。

小包装化成为重要趋势。近几年年轻家庭和小型家庭数量增加,外出就餐与外卖消费比例上升,推动家庭粮油调味产品向小包装规格发展。

定制化合作成为新增长点。金龙鱼与胖东来的合作成功表明,强强联合的定制化模式能够有效提升渠道渗透率和品牌影响力。

双轮驱动成为破局关键。《2025品牌足迹报告》指出,93%的品牌增长源于渗透率提升,即吸引更多新家庭购买,对品牌来说,“圈人”比“圈钱”更重要。品牌通过渗透率+购买频次“双轮驱动”实现突破,既扩大消费基数又提升复购率。

渠道边界日益模糊。当下越来越多的品牌通过多渠道协同触达消费者,品牌需在“每一个决策瞬间”实现无缝触达消费者。

只有真正以消费者为中心、持续创造价值的品牌,才能赢得消费者的长期青睐,成为中国家庭厨房中不可或缺的味道。