千亿酱油赛道,硝烟再起。

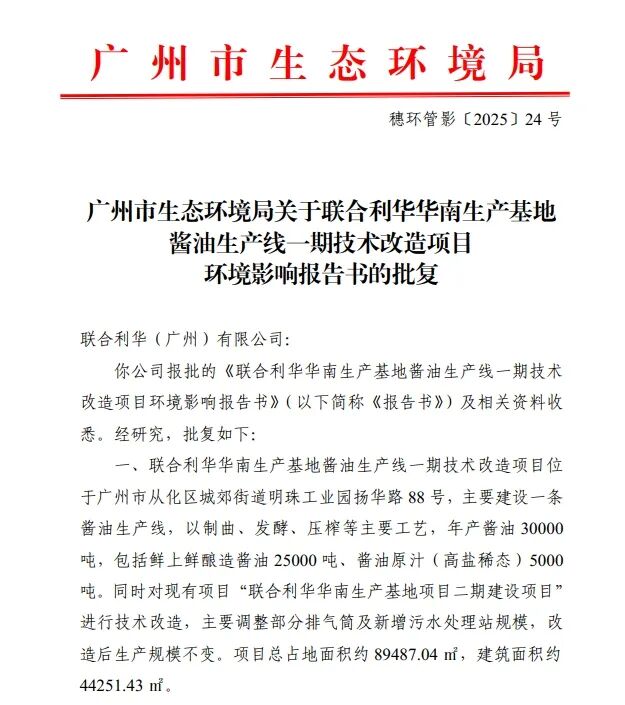

9月17日,广州市生态环境局批复通过了联合利华华南生产基地酱油生产线一期技术改造项目的环境影响报告书,标志着这家以鸡精闻名中国的跨国巨头,正式在海天、厨邦、李锦记等本土虎将的“老家”广东安营扎寨。

在外资巨头与本土龙头的碰撞中,酱油战场正迎来新变量。

供应链本土化:从“代工”到“自建”

根据批复文件,联合利华华南生产基地酱油生产线一期技术改造项目位于广州从化明珠工业园,主要建设一条酱油生产线,以制曲、发酵、压榨等主要工艺,年产酱油30000吨,包括鲜上鲜酿造酱油25000吨、酱油原汁(高盐稀态)5000吨。

据悉,华南生产基地是联合利华在华最大的投资项目,也是其在国内的首个全品类生产基地,总投资达到16亿元人民币。

联合利华调味品在中国以2B的餐饮服务业务为主,销售占比约达到75%,为独立餐厅、大型酒店及连锁快餐等客户提供专业调味品与餐饮解决方案,截至2024年联合利华饮食策划在中国直接服务的客户数量约为70万家。该公司旗下经营着家乐牌鸡精、鸡粉、鸡汁、辣鲜露、酱油,以及好乐门牌沙拉酱等产品。

2024年,联合利华进军酱油领域,推出旗下首款酱油产品“家乐头抽鲜上鲜”,其卖点和定位十分明确——专为厨师量身打造,当时由山东巧媳妇食品集团代工生产。短短一年后,联合利华便果断决定自建酱油生产线,其发力中国酱油市场的决心不言而喻。

这一转变背后,是联合利华对中国调味品市场的战略重估。

首先,贴近市场。广东是中国酱油生产大省,亦是消费大省。有关数据显示,2024年1月至11月间,我国酱油总产量达到了630.3万吨,其中广东在这一市场中的份额超过了六成。联合利华在此设厂,可快速响应华南餐饮需求,降低物流成本。

其次,强化控制。自建酱油工厂后,从发酵工艺到品质标准均可自主把控,避免受制于代工链。

产能支撑:联合利华3万吨年产能虽远不及海天(2024年酱油产销量均超250万吨),但足以支撑家乐在B端的初步扩张,并为定制化产品预留空间。

“酱油是中餐的底味,没有本土化供应链,很难在激烈竞争中立足。”有调味品行业观察人士指出,“联合利华此举是要在海天后院扎下一根钉子。”

B端“护城河”:70万餐饮客户背后的味觉生意

联合利华卖酱油,其独特之处在于明确的渠道定位——专注B端餐饮市场。这一策略,巧妙避开了与海天味业、李锦记、千禾味业等本土品牌在家庭消费端的红海竞争。

精准洞察:为精准把握厨师需求,家乐的专业团队探访了全国20多个城市不同菜系的厨师,经过上千次的测试和对比,最终推出了针对专业厨房的酱油产品——家乐头抽鲜上鲜,受到南北方多个菜系烹饪大师的追捧。

产品差异化:家乐头抽鲜上鲜只取头抽,鲜味十足,在保证鲜味的基础上突出浓郁的酱香,包裹性好,品质出众,在快炒烹饪的时候可以很好地激发出菜肴的锅气,与大众化酱油形成区隔。

服务捆绑:联合利华饮食策划在中国已直接服务约70万家客户,通过发布“酱香风味白皮书”、提供菜谱创新支持等方式,强化对B端客户的服务赋能,将酱油销售转化为“产品+服务”的绑定模式。

“家乐卖的不只是酱油,是一套后厨效率方案。”观察人士坦言,“尤其是针对地方菜系的定制化推荐,省去了厨师试错成本。”

鲶鱼入池:酱油格局生变?

联合利华的入局,正搅动酱油市场原有的竞争逻辑:

头部应战:海天早已深耕餐饮渠道,为海底捞定制的专用酱油系列年采购量达数万吨,据勤策消费研究调研数据,截至2024年海天味业销售渠道已覆盖全国100%地级市及90%县级市,餐饮渠道占比58%。千禾味业也在积极开拓餐饮市场,董事长伍超群曾经坦言:“目前我们在连锁餐饮做得还可以,餐厅还在起步阶段。”而联合利华的加入,让本已白热化的B端竞争更添变数。

渠道分化:东莞证券研报显示,对于国内酱油渠道结构而言,餐饮端的消费占比最大,约为45%;家庭端与食品加工渠道占比分别为30%与25%。国家统计局数据显示,2024年全国餐饮收入55718亿元,同比增长5.3%;2025年1-7月全国餐饮收入31984亿元,同比增长3.8%。随着餐饮行业的增长,餐饮酱油的市场需求还在持续放大。

价格战风险:B端更看重性价比,若联合利华以规模压价,可能引发价格混战。但目前来看,这一可能性较小。

“联合利华很难短期撼动海天的地位,但它像一条鲶鱼,逼着本土企业加速创新。”观察人士表示。

小结:

联合利华卖酱油,看似是品类扩张,实则是其对中餐标准化趋势的深度押注。随着地域菜系全国化、厨师对调味品需求精细化,酱油已从基础调味料升级为菜品创新的“风味变量”。

家乐凭借B端服务基因,能否在海天味业、李锦记、千禾等本土品牌的包围中撕开缺口,尚待时间检验。但可以肯定的是,这场国际巨头与本土龙头的酱油之战,将加速行业从渠道铺货转向解决方案比拼。

最终赢家,或许是那些既能守住酱油瓶里的传统魂,又能点燃厨师锅中新火花的玩家。