4月24日,饮料行业传来一个信号:无糖茶增速放缓,中式养生水却成为2026年饮料市场新风口。康师傅、承德露露及多个新锐品牌纷纷加速布局。

01

无糖茶"降温",格局已固化

2025年饮料旺季,无糖茶销售额同比增速明显放缓——4月至9月各月同比增速分别为3.9%、7%、19.9%、19.5%、8.5%、6.3%,均低于2024年同期水平,行业已从增量爆发期迈入存量博弈阶段。与此同时,头部品牌集中度持续攀升,农夫山泉(含东方树叶)市占率已达79.36%,与三得利合计占据近90%的市场份额,留给后来者的空间日益收窄。

而另一边,中式养生水正以惊人的速度崛起。2024年该品类同比增长超过350%,前瞻产业研究院预计未来五年年复合增长率超过88%,2028年市场规模有望突破100亿元。截至目前,元气森林“自在水”年销售额已突破10亿元,在中式养生水市场独占约58.6%的份额;好望水照顾系列新品上市42天销量突破420万瓶;康师傅、统一、承德露露、盼盼等传统巨头纷纷入局。

康师傅于2026年3月与浙江中医药大学共建“药食同源研究院”,从原料分级、配方研发、工艺优化等维度深度布局;承德露露则推出了枸杞桑葚饮、桂圆姜枣饮等多款养生水产品,并在春糖会上发布恒久经典玻璃瓶装新品,积极拓展南方市场。

02

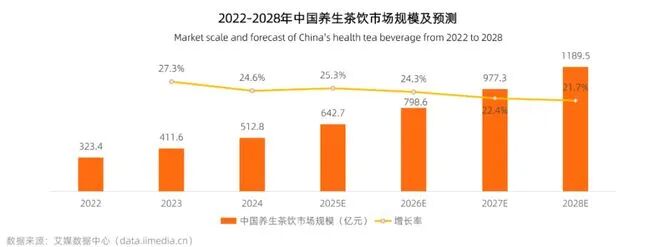

养生水“升温”,88%增速的诱惑

无糖茶增速放缓的同时,中式养生水正在加速接棒。

前瞻产业研究院报告显示,2024年至2028年,中式养生水市场规模年复合增速约为88.9%,预计到2028年市场规模将达108亿元。凯度消费者报告数据显示,2024年该品类销售额同比增长超过182%,成为饮料行业增长最快的细分赛道。

什么是中式养生水?简单说,就是基于中医“药食同源”理念,采用红豆、薏米、枸杞、红枣、绿豆等天然食材,通过煮制或萃取工艺制成的即饮植物饮料。红豆薏米水、红枣枸杞水、绿豆水是目前行业玩家主要布局的三种产品。

“养生水盯上都市打工人。”前瞻产业研究院数据显示,购买养生水的消费者人群中,27岁到36岁一线城市的企业职员占比达66.2%。

为什么养生水能火?两个原因:一是健康诉求升级,消费者从“无糖”进阶到“养生”;二是场景适配,养生水主打祛湿、补血等功效,契合都市白领的亚健康焦虑。

元气森林旗下品牌“自在水”迅速占据约58.6%的市场份额,成为赛道龙头。康师傅推出“决明子大麦饮”,承德露露推出露露植本养生水系列及LOLO汽心引力气泡水等多元化产品。2024年8月,雀巢中国也宣布推出两款无糖中式养生水。

赛道玩家从2018年的4个品牌,增长到2024年的43个主流品牌,涉及127款产品。这场从“小众文化”到“黄金赛道”的跃迁,正在重塑饮料市场格局。

03

狂欢背后的冷思考

养生水的高增长并非偶然——它是“成分党”从“怕糖”到“要补”的消费升级,也是都市打工人亚健康焦虑的直接投射。然而,当43个品牌、127款产品扎堆涌入,同质化阴影已悄然逼近:红豆薏米水、红枣枸杞水配方大同小异,“药食同源”更多停留在概念层面,缺乏统一功效标准和科学背书。

对于想要“换道超车”的品牌而言,真正的护城河不在于跟风推出一款养生水,而在于原料溯源、工艺创新和功效数据化——康师傅联手中医药大学共建研究院,正是试图从研发端建立壁垒。对经销商来说,选品时除了关注品牌势能和渠道利润,更需冷静判断:这个品类能否穿越周期?当消费者新鲜感褪去,产品复购率靠什么支撑?毕竟,从“概念炒作”到“理性消费”,市场最终奖励的不是最先抢跑的人,而是最能持续创造价值的产品。

04

收尾

无糖茶的"降温",养生水的"升温",折射出饮料行业从"概念炒作"到"理性消费"的转变。

这场从"无糖"到"养生"的赛道切换,你怎么看?欢迎评论区报坐标、报品类,聊聊你的选品逻辑。

参考资料:新浪财经(4月22日)、第一财经(2025年5月15日)、前瞻产业研究院报告、尼尔森IQ数据、马上赢数据