“酱油第一股”,又交出一份亏损的成绩单。

4月26日,加加食品披露2025年报,营收12.16亿元,同比下降6.50%;归母净利润亏损1.47亿元。虽然相比去年同期2.43亿元的亏损额有所收窄,但这已经是加加食品连续第五个年头陷入亏损泥潭。

把时间拉回到2020年,彼时的加加食品营收还站在20.73亿元的高峰。短短五年,这家老牌调味品企业仿佛坐上了滑梯,一路跌去了四成的体量。

谁“重伤”了这瓶曾走进千家万户的加加酱油?

先看2025年的核心数据。

营收12.16亿元,同比下降6.50%。这不是偶然波动——从2020年的20.73亿元,到2025年的12.16亿元,五年间加加食品的营收规模缩水了41%。

主营业务全线承压。酱油类营收7.03亿元,同比下降3.67%,占总营收比重57.80%;味精类营收0.57亿元,暴跌31.66%;鸡精类营收0.38亿元,大降33.51%;食醋类营收0.44亿元,下滑17.04%。唯一还有亮色的是食用植物油类,营收2.28亿元,同比增长3.81%。但这项业务的毛利率只有7.08%,比去年还少了1.33个百分点,属于“赔本赚吆喝”。

经销商网络也在持续萎缩。截至2025年末,加加食品经销商总数1479家,年内净减少65家。

线上渠道是个难得的增长点,营收0.48亿元,同比增长23.14%。但体量实在太小,占总营收比例不到4%,难以撑起大局。

毛利率25.96%,同比增加2.55个百分点;亏损额从2.43亿元收窄至1.47亿元。这些“向好”的信号,更多是依靠收缩广告投放、减少计提减值等“节流”手段实现的,而非主营业绩的真正回暖。

说白了,不是赚钱能力变强了,而是花钱变少了。

加加食品今天的困境,既有外部环境的“外伤”,也有自身决策的“内伤”。

先看“外伤”。当前调味品行业整体进入存量厮杀时代。观研天下整理数据显示,我国人均酱油需求量由2015年的7.28千克降至2023年不到5千克,酱油总产量在2015年触顶(1011.94万吨)后回落,2023年为795万吨,消费量为550万吨,整体上处于供大于求的局面。

新玩家还在疯狂涌入。包括莲花控股、阜丰集团、佳隆股份、涪陵榨菜、金龙鱼、仲景食品、胖东来等巨头。莲花控股2025年酱油等液态调味品营收暴涨661.81%,达到1.53亿元,其酱油产品曾登上抖音商城生抽爆款榜TOP1,成为“网红酱油”。

渠道碎片化也在加剧。传统商超客流下滑,社区团购、直播电商、私域团购等新兴渠道不断分流。加加食品的线下传统渠道优势被不断蚕食。

但这些“外伤”,海天味业同样在承受。2025年海天酱油营收149.34亿元,同比增长8.55%。同样的大环境,为什么海天还能增长,加加却连年下滑?

真正的“重伤”,来自内部。

首先,战略“摇摆”

加加食品早在2018年就在行业内较早提出“减盐”理念,2019年3月推出旗下首款减盐生抽。彼时,这是具有前瞻性的战略卡位。

但问题是,减盐产品始终没有真正成为公司的“战略核武器”。多年来,加加的产品策略一直在“减盐”“原酿造”“面条鲜”等多个概念之间摇摆。2025年财报里,公司又提到“12345”产品战略,聚焦减盐,同时推进味极鲜、金标生抽、草菇老抽、食醋、蚝油、料酒、复合调味料……摊子铺得太大,资源被严重稀释。

反观千禾味业,一直死磕“零添加”一个点,从产品到包装到广告,全部围绕这个心智标签展开。消费者想到零添加,第一个跳出来的就是千禾。加加的“减盐”呢?喊了七八年,至今没有建立起同等量级的品牌认知。

其次,渠道“老化”

经销商数量连续下滑,不是没有原因的。加加食品的渠道模式以二、三线城市和县乡市场为重点,这本是它的优势腹地。但近年来的渠道变革中,社区团购、直播电商、即时零售等新兴业态迅速崛起,传统经销商体系受到巨大冲击。

加加不是没有意识到问题。2025年财报中提到,通过CRM管理系统建立“6+1”营销模式,实现销售过程的信息化、数字化管理。但数字化转型需要时间和投入,而在这期间,渠道端的动荡已经体现在了营收上。

更关键的是,线上渠道虽然增长迅猛,但体量太小。0.48亿的线上收入,对于一家年营收12亿的公司来说,只能算“试水”。在海天线上营收16.39亿、同比增长31.87%的背景下,加加的线上转型显得步伐迟缓。

最后,治理“真空”

这是最深的“内伤”。

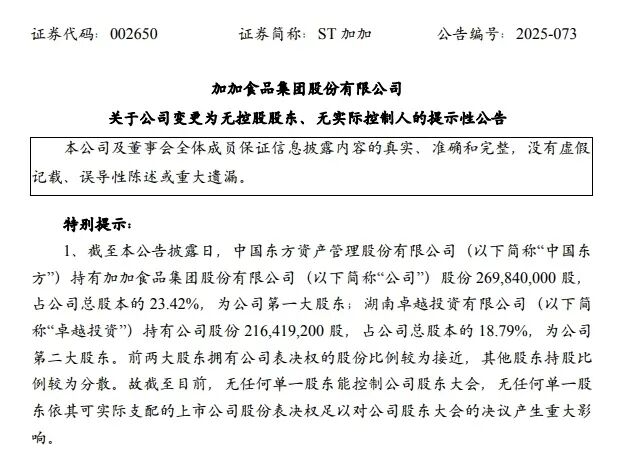

2025年9月,加加食品发布公告,公司变更为无控股股东、无实际控制人。前两大股东——中国东方资产管理股份有限公司(持股23.42%)和湖南卓越投资有限公司(持股18.79%)——股权比例接近,其他股东分散。这意味着,加加食品正式结束了杨振家族的控制时代。

股权分散本身不是问题,但从“家族控制”突然转向“无实际控制人”,对一家正处在困境中的企业来说,意味着决策效率可能进一步下降,战略连续性面临挑战。谁来为加加食品的未来负责?这个问题,目前没有明确的答案。

说完了问题,再说解法。加加食品还有机会吗?答案是肯定的。

建议一:砍掉枝蔓,真正聚焦“减盐”

加加的减盐技术是有底气的。DSX物理减盐技术,减盐35%以上,4项国家发明专利,覆盖菌种选育、工艺创新、制备方法到品质风味的全链路。这是很多竞品不具备的硬实力。

问题是,技术优势没有转化为市场优势。建议加加砍掉那些“什么都要做”的贪多心态,把所有营销资源、渠道资源、传播资源全部押注在“减盐”这一个点上。就像当年千禾做零添加一样,宁可牺牲部分短期销量,也要把“减盐=加加”的心智钉子打进消费者脑子里。

具体来说,可以聚焦1-2款减盐大单品(比如减盐生抽、减盐纯酿酱油),用极致的产品力和传播力打透市场。其他品类不是不做,而是作为补充,不要分散主线资源。

建议二:渠道重构,线上从“窗口”变“引擎”

加加把线上定位为“品牌树立与形象打造的窗口”,这个定位太保守了。在2026年的今天,线上早已不是窗口,而是主战场之一。

海天线上营收16.39亿,占比5.68%;莲花控股用抖音打爆一款生抽……加加的线上增速不低(23.14%),但基数和占比都太小。建议加大线上投入,尤其是兴趣电商(抖音、快手)和即时零售(美团、饿了么),用新渠道触达年轻消费者。

同时,线下渠道要“提质”而非“扩量”。经销商数量减少不一定是问题,但问题是如何让存量经销商更有战斗力。数字化管理工具要用起来,库存、动销、费用投放要精细化。

建议三:治理层面,尽快明确战略决策机制

无实际控制人的状态,短期内很难改变。但公司需要尽快建立起一套清晰的战略决策机制——谁来拍板?谁来执行?如何保证战略连续性?

可以借鉴一些优秀上市公司的做法,比如引入有行业背景的独立董事,设立战略委员会,或者通过股权激励绑定核心管理层。关键是让外界(投资者、经销商、消费者)看到,这家公司有人真正在负责任地做决策。

小结:

行业竞争加剧、渠道变革、新玩家涌入……这些都是外伤,每个企业都在面对。而真正“重伤”加加的,是它自己。

是战略上的摇摆不定,让先发优势白白流失;是管理上的内耗动荡,让组织和渠道失去信心;是渠道老化和品牌模糊,让消费者渐渐遗忘了这瓶曾经熟悉的酱油。

需要一提的是,调味品行业的马太效应越来越强,头部企业越做越大,腰部企业的生存空间越来越小。留给加加的时间窗口,正在一点点关闭。

加加,该加把劲了。