2025年,对于中国调味品行业而言,可谓“暗流涌动”。

新调味统计了22家调味品上市企业的2025财报,一起来看~

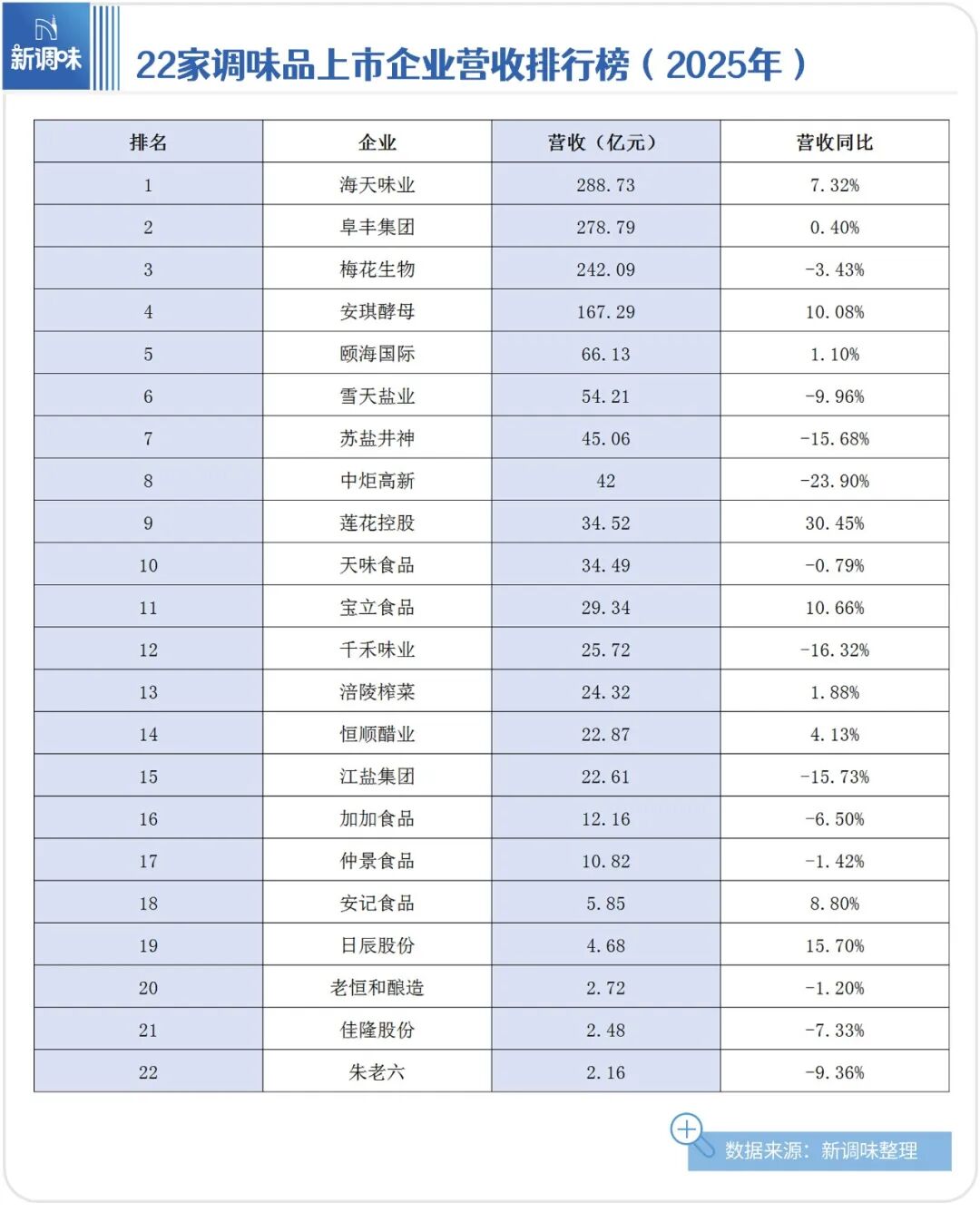

营收方面,10家企业实现增长,12家出现下滑。海天味业以288.73亿元营收稳居第一,阜丰集团、梅花生物分别以278.79亿元和242.09亿元位列二、三位。

营收增速方面,莲花控股以30.45%的增速领跑,日辰股份(15.70%)、安琪酵母(10.08%)紧随其后。

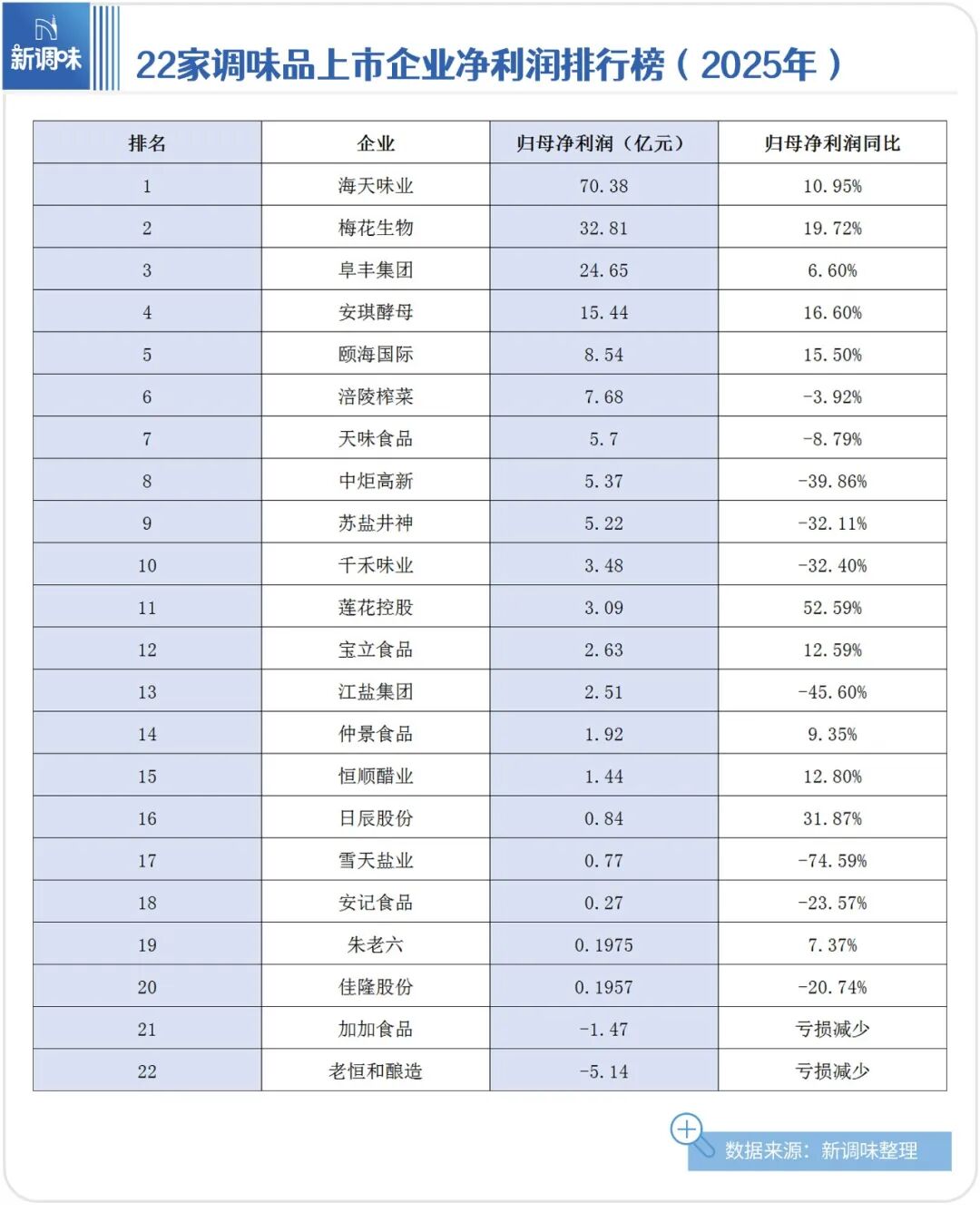

净利润方面,13家企业实现增长,9家出现下滑。海天味业以净利润70.38亿元排名第一,超出排名第二的梅花生物(32.81亿元)和排名第三的阜丰集团(24.65亿元)净利润总和。

净利润增速方面,莲花控股以52.59%的增速位列第一,日辰股份(31.87%)、梅花生物(19.72%)表现亮眼。

整体来看,22家上市企业总营收1419.04亿元,同比微增0.63%;归母净利润186.52亿元,同比增长3.92%。营收增速放缓,利润却在修复。这背后是重磅的行业“变局”——增长不再靠堆量,而是靠降成本、提效率、优化产品结构。

而在行业变局背后,五个关键词浮出水面:健康化、数字化、线上、出海、分化。

信号一:“健康化”硬着陆

2025年,健康化不再是营销噱头,而是实打实的增长引擎。

海天味业年报里写得直白:“以有机和薄盐为代表的营养健康系列产品同比增速达48.3%。”而这个增速,是公司整体增速的6倍还多。

千禾味业虽然受负面舆情影响,但依然死磕“配料干净”定位,产品包装正面直接标注“水、非转基因黄豆、小麦、食盐”——把知情权还给消费者,这不是情怀,是战略。

加加食品亏损1.47亿,但它的“减盐”战略产品线仍在推进。

值得一提的是,恒顺醋业不仅与上海交通大学医学院附属瑞金医院达成战略合作,深挖食醋的健康价值,更推出了沙棘、藜麦、葛根等多款口服醋及健康醋饮——从“不添加”到“有功能”,健康化正在进入2.0阶段。

这给行业的启示很明确:健康化不仅是做减法(少添加),更是做加法(加功能、加体验、加信任)。

信号二:“数字化”成为必答题

2025年,如果还有调味品企业认为数字化可有可无,那它已经掉队了。

海天味业高明基地拿下全球酱油酿造行业“灯塔工厂”——AI豆脸选豆每秒检测1.3万颗黄豆,AI大数据智能发酵模型让黄豆蛋白利用率进一步提升,制造费用同比下降9.98%……当同行还在纠结原料价格波动时,海天已经在用技术“锁死”成本和品质。

安琪酵母的“降本增效”也写进了财报:工艺改进、新装备应用、招采集团化管控……全年酵母产量45.6万吨,同比增长4万吨,但主导产品订单完成率保持在99.5%以上。

千禾味业投资12.6亿元的“年产60万吨调味品智能生产线”建成投产,自动化率突破80%,总产能跃升至120万吨。规模上去了,成本下来了,还能保持品质稳定——这就是智能制造的底气。

涪陵榨菜年内投入近2000万环保相关支出推动绿色制造——短期看是成本,长期看是壁垒。

未来五年,没有“灯塔工厂”或同等智能化水平的企业,或将逐渐失去成本竞争力和品质信任度。这不是“要不要投”的问题,而是“能不能活”的问题。

信号三:“线上”已是主战场

2025年渠道最大的变化不是线上增长多快,而是线上正在重塑产品逻辑。

海天线上营收16.39亿,同比增长31.87%,增速是线下的4倍。更重要的是,它为线上专门开发了“海天甄酿”“浓香鲜蚝油”等线上定制化产品——线上卖的不是线下同款,是“线上专属”。

仲景食品电商营收2.15亿,同比下降12.1%,但它主动调整策略“从流量投放转向产品、口碑与内容驱动”——这是清醒的。电商不能只靠买流量,最终还得靠产品力和品牌力。

加加食品线上营收0.48亿元,增长23.14%,基数不大但增速可观。安记食品线上增长19.49%,佳隆股份线上增长69.93%——虽然绝对值小,但趋势明确。

线下渠道呢?不是不重要了,是玩法变了。

颐海国际经销商渠道收入下降13.5%,但直营商超实现营收5.59亿元,餐饮及食品公司的营收3.00亿元,同比增长73.3%——它在主动调整渠道结构,从“大水漫灌”转向“精准滴灌”。

恒顺醋业直销模式收入增长81.84%,虽然毛利率低,但战略意义在于直接触达消费者、掌控终端数据。

结论很清晰:渠道碎片化不可逆,企业必须构建“线上+线下+直营+定制”的全域能力。只守着一个渠道卖货的时代,结束了。

信号四:“出海”成为第二增长曲线

当国内市场增速放缓,越来越多企业把目光投向海外市场。

海天味业2025年6月完成港股上市,为公司打开了链接全球舞台的大门。海外生产基地同步落地,为公司走向全球市场、搭建全球供应链和嫁接国内竞争优势提供了载体。

安琪酵母国外营收68.48亿,增长19.88%,占总营收比重超过40%。它的海外工厂已布局埃及、俄罗斯、印度尼西亚,产品出口170多个国家。

颐海国际第三方海外渠道收入4.26亿,增长45.4%,逐步在新马泰地区开展直营对接模式。

涪陵榨菜出口营收增长17.62%,江盐集团食用盐出口量稳居全国35%以上份额……

出海不再是“试水”,而是头部企业的战略必选项。国内存量市场厮杀激烈,海外尤其是东南亚、一带一路沿线国家,还有大量空白地带。

信号五:行业“分化”加剧

2025年财报最直观的感受是:同样做调味品,命运天差地别。

先看“超车者”:

莲花控股营收30.45%增长,利润52.59%增长——双增速第一。凭什么?它不是只卖味精了。算力服务营收1.22亿,增长51.13%;收购纽菲斯切入电子绝缘积层胶膜(NBF膜)领域。“消费+AI科技”双轮驱动,虽然目前第二曲线体量不大,但方向明确、增速很快。

梅花生物利润增长19.72%。它的武器是:以约8.33亿元现金对价收购日本协和发酵相关资产,带来8.31亿非经常性损益,更重要的是获协和发酵30余个专利家族核心知识产权,打破高端医药氨基酸领域技术与供应垄断,成功切入欧美原料药市场。用资本换技术、用并购换时间,这是另一种“超车”。

宝立食品和日辰股份的增长逻辑——深耕B端定制,用研发能力和响应速度构建壁垒。

再看“挣扎者”:

千禾味业受负面舆情影响业绩下降,但它的问题不是产品力,而是品牌信任修复需要时间。好在这一年它没有慌乱,而是继续夯实“年产60万吨智能生产线”,押注长期。

加加食品亏损1.47亿,虽然亏损收窄,但营收仍在下降。“中国酱油第一股”的失速,本质是战略摇摆、产品老化、渠道失焦的综合结果。

雪天盐业利润暴跌74.59%,原因很直接:纯碱、工业盐价格下跌。但它也在寻求转型——收购美特新材切入新能源材料,“盐+新能源”双轮驱动。

老恒和酿造亏损5.14亿,连续多年亏损,虽然有机产品增长287.6%,但基数太小,不足以扭转颓势。

一个残酷的现实:调味品行业正在从“大而全”走向“专而精”或“强而新”。既没有核心大单品、又缺乏第二曲线、渠道变革反应慢的企业,正在被加速边缘化。

小结:

从22份上市企业财报,我们可以提炼出三个确定的趋势:

第一,健康化不是风口,是地基。未来调味品都将“健康化”,差别只在于谁做得更早、更真、更可验证。“配料表干净”是起点,“功能性验证”是终点。

第二,数字化不是工具,是能力。灯塔工厂是实打实的成本壁垒和品质护城河。没有数字化能力的企业,在成本、效率、响应速度上都会被碾压。

第三,分化不会停止,只会加速。头部企业通过国际化、B端定制、跨界并购继续拓宽护城河;腰部企业如果不能找到自己的“尖刀”品类或差异化赛道,生存空间会越来越窄;尾部企业则可能会逐渐消失在统计名单里。

2025年,调味品行业交出了一份“表面温和、内里剧烈”的答卷。

2026年,悬念只剩下一个:谁能在“健康化×数字化×全球化”的坐标系里,找到自己的最优位置?

我们拭目以待。