今年年初,无糖茶行业全面爆发,火热之势席卷大江南北,点燃了一场轰轰烈烈的“千茶大战”。

进入二季度以来,无糖茶赛道发生了明显变化:各品牌加速内卷,打响渠道战和价格战;大佬依然坚挺,而中小品牌销售遇阻。此外,500ml以上的大瓶装仍然势头强劲,表现亮眼!

1

大瓶装无糖茶挤占常规装份额

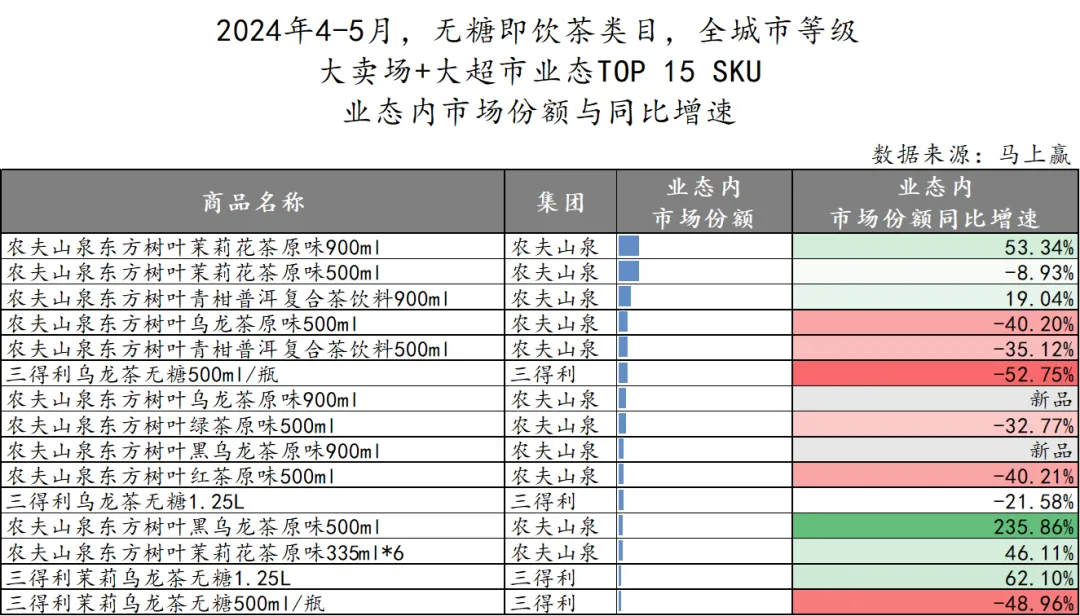

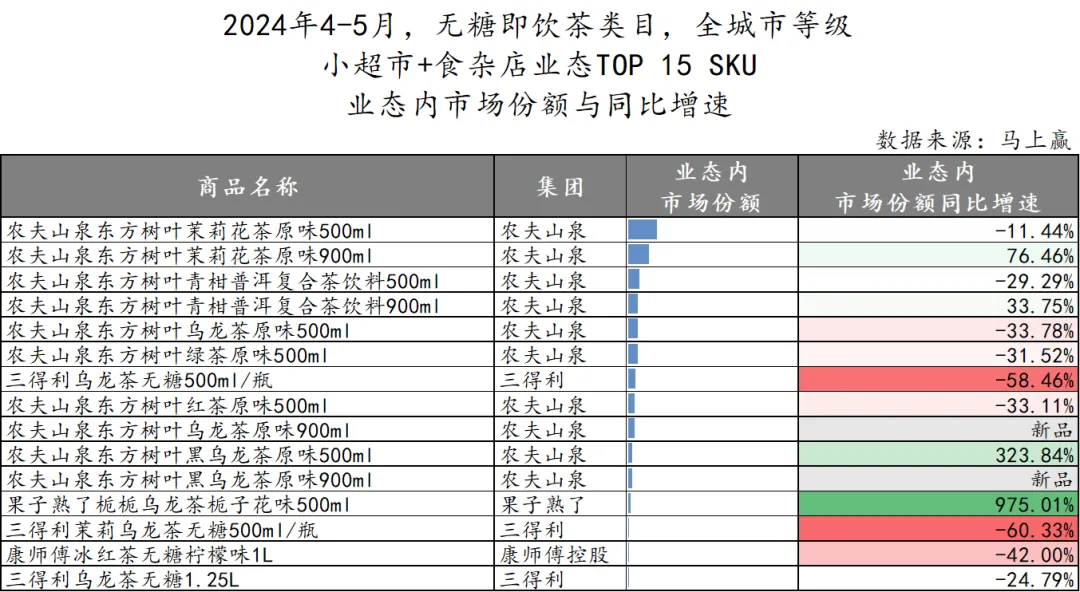

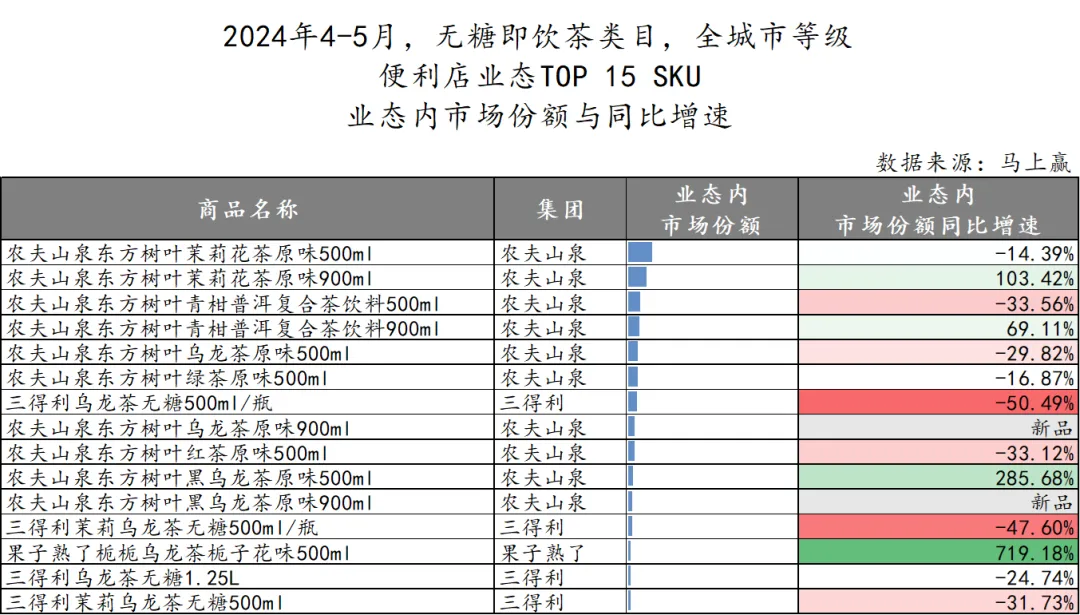

6月5日,马上赢情报站官微发布了主流无糖茶产品的市场销售数据。显示2024年4~5月,市场份额变动较大的是350ml~600ml的常规瓶装与600ml~1250ml的大瓶装,大瓶装产品正在持续挤占常规瓶装产品的市场份额。

从以上三个表格可以看出,这2个月内,在大业态中,农夫山泉东方树叶900ml规格的产品有着双位数的增长,而500ml规格则出现了不同程度的下滑;三得利1.25L大规格无糖茶也有较好的上涨。在小业态中,农夫山泉东方树叶900ml同样增长势头迅猛;此外,在无糖茶争夺最激烈的便利店业态中,同样出现了东方树叶900ml系列挤压500ml系列的问题,500ml业态内份额下滑,900ml业态内份额大幅增长。

2

二季度,企业争推900ml无糖茶新品

第二季度,无糖茶行业迎来了新一轮的推新潮。其中,可口可乐、元气森林、让茶等主流品牌,争相推出了900ml无糖茶,持续切入大瓶装市场。

进入2024年以来,元气森林旗下的茶饮板块,提出了“加量不加价”策略,以“高性价比”发起进攻。5月份,元气森林将600ml的麦茶价格从5元调整为4元,并同步推出了一款同样600ml/4元的菊花茶,真正实现价格下探。进入6月份后,元气森林燃茶也推出了900ml大瓶装产品,有青柑普洱、茉莉花茶两种口味,并提出了“6元喝大瓶”的口号,以6元价位继续打响“性价比”之战。

近日,可口可乐淳茶舍也推出了900ml的畅享大瓶装,有茉莉花茶和铁观音乌龙茶两款产品,适合工作间隙、在家休闲、佐餐解腻等场景。

此外,让茶继年初推出旗下首个大瓶装无糖茶饮料“900ml茉莉乌龙”后,又于近日发布了900ml桂花乌龙,延续让茶高山花茶系列东方香韵,现仅在京东平台独家售卖。

其实,随着“替水”和“口粮化”的概念蔚然兴起,“大瓶装”一直是2024年无糖茶品类的主基调。一季度时,农夫山泉东方树叶推了大乌龙茶&黑乌龙900ml大瓶装新品;雀巢茶萃携两款550ml新品杀入无糖茶市场;银鹭、怡宝等也争相加码……如今,“大瓶装”的火热势头依然在持续。

3

锚定性价比,主流品牌卷入“价格战”

如今,无糖茶的主流品牌已经纷纷卷入“价格战”当中,其中,大规格无糖茶的价格争锋也值得关注。

早在去年6月1日~7月30日期间,900ml东方树叶就在多地开展促销活动,活动价格从4.9元~5.9元不等;今年,元气森林无糖茶持续贯彻“加量不加价”的总策略,推出的600ml麦茶、菊花茶售价4元,900ml燃茶售价6元,均打出了“高性价比”标签。

马上赢表示,从市场竞争策略上讲,提高产品线的性价比有助于提高产品整体的市场份额,但这一动作也会侵蚀其原有的毛利空间。在大规格产品流行的当下,需要品牌在各规格产品线之间,在市场份额与毛利之间进行更好的平衡。

如今,盛夏已来,天气日渐炎热。无糖茶因口味清淡、解渴补水的特点,成为了当之无愧的“替水”饮品。而以900ml为主流的大容量无糖茶,也将加速推进“口粮化”布局,开拓出更广阔的消费市场。

.jpg")