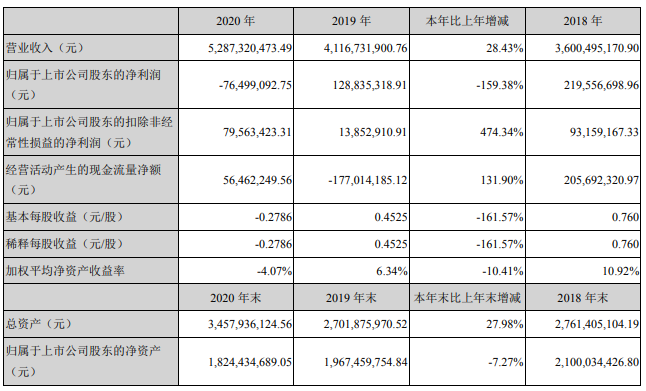

4月14日晚间,道道全发布2020年报,全年实现营业收入52.87亿元,同比增长28.43%;归属于上市公司股东的净利润为-0.76亿元,同比下降159.38%;不过,归属于上市公司股东的扣除非经常性损益的净利润为0.80亿元,同比增长474.34%。

道道全主要产品为包装食用植物油,包括菜籽油、大豆油、玉米油、葵花油及其调和油等植物油品种,其中以包装菜籽油类产品为主,“道道全”品牌已经发展成为国内食用植物油菜籽油类代表性品牌。

公告显示,道道全业绩驱动主要因素为公司终端市场的稳定发展与品牌溢价能力提升。营业收入的增长,主要受益于公司终端市场的发展、业务规模的增长。而利润总额及归属于上市公司股东净利润的下降,主要是因为原材料价格的上涨过快,公司产品价格调整存在期限与周期,另公司利用衍生金融工具对冲原材料价格和现货价值波动风险,当期产生较大损益。

2020年,受新冠疫情及中美、中加贸易关系持续影响,国内外经济形势复杂多变,行业面临一定的困难和挑战。全年油脂油料价格出现较大波动,特别是2020年下半年,油脂价格呈现出单边上行的极端行情,菜籽原油价格涨幅达40%以上。但另一方面,因受疫情影响,面向家庭消费的小包装食用植物油需求增加,也给道道全带来了发展契机。

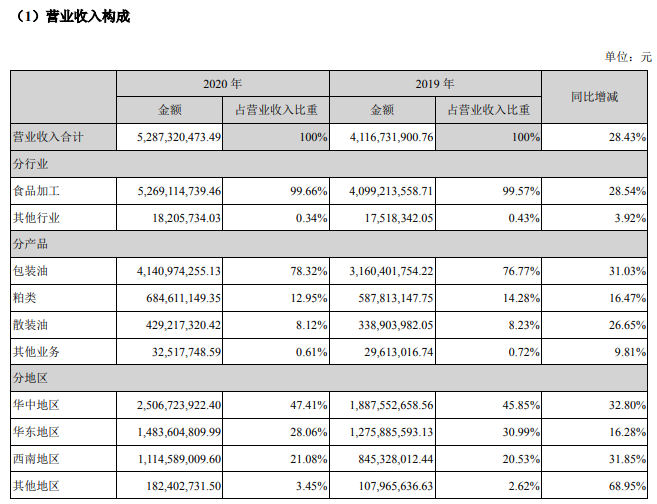

分产品来看,包装油实现营收41.41亿元,同比增长31.03%,占据总营收比重78.32%,不仅是营收主力,在所有产品中营收增长最快;粕类营收6.85亿元,同比增长16.47%;散装油营收4.29亿元,同比增长26.65%;其他业务营收0.33亿元,同比增长9.81%。

分区域来看,华中营收25.07亿元,同比增长32.80%,占据总营收比重47.41%,营收最多;华东营收14.84亿元,同比增长16.28%,占据总营收比重28.06%;西南营收11.15亿元,同比增长31.85%,占据总营收比重21.08%。其他地区营收1.82亿元,同比增长68.95%,占据总营收比重尚小,但是营收增长速度较快。

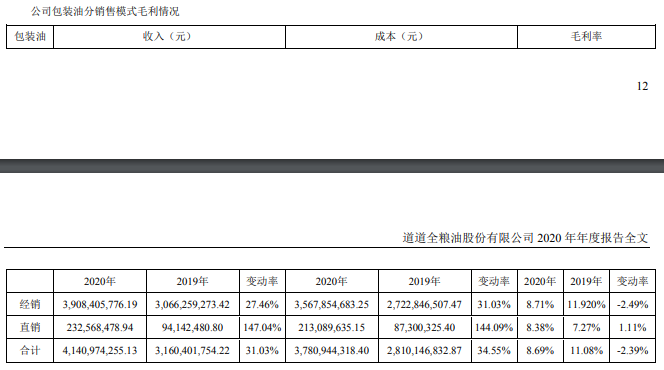

包装油分销售模式来看,经销模式实现营收39.08亿元,同比增长27.46%;直销模式实现营收2.33亿元,同比增长147.04%,增长较为亮眼。

公告显示,2020年,道道全在生产布局、市场开拓、品牌规划、质量管控、信息化管理等方面均取得了较好成果,保证了市场规模和业务规模的稳步增长。

生产布局方面,道道全于2019年开始建设的岳阳二期、广东茂名及江苏靖江食用油加工项目,均按期初制定的进度计划进行建设,预计都将于2021年上半年完工投产。以上生产基地的投资建设,有利于扩大公司粮油产能规模,完善产业、产能布局,丰富公司产品品类,进一步提升公司的综合竞争力。

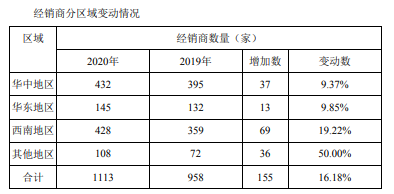

市场布局方面,深耕华中、西南,发展西北、华东、华南,开发华北、东北等区域市场,是道道全近两年的市场发展战略规划。2020年,公司继续坚持这一市场发展战略规划,西南、华东市场仍呈稳步增长趋势,西北、华北、华南市场开拓也取得显著成效。截止2020年12月31日,公司经销商总数已达1113家。

品牌规划方面,道道全持续巩固华中领域的品牌影响力和忠诚度,加快西南、华东、西北、华南、华北等战略市场的品牌建设投入,快速提升品牌影响力。

今年3月22日,道道全公告称,公司定增方案获证监会审核通过。预案显示,本次非公开发行股票发行数量 7000万股,募集资金总额不超过10亿元,募集资金拟投资于靖江食用油加工综合项目一期(精炼和包装)、岳阳食用油加工项目二期、茂名食用油加工项目以及补充流动资金。

随着社会经济的发展,居民生活水平日益提高,消费结构不断升级,营养健康食品消费需求日益旺盛。食用油行业的发展也逐渐进入了“四化”阶段,即“品牌化”“小包装化”“高端化”和“细分化”。为确保公司的市场竞争力,公司将继续推出更加精细化、高端化的优质品类,保持自身在细分领域中的品牌竞争力。

根据道道全发展规划,岳阳食用油加工项目二期重点打造高油酸菜籽油与茶籽油等高端油品;靖江食用油加工综合项目一期将打造公司在华东地区生产、加工基地;茂名食用油加工项目将促进公司融入粮油行业国际大循环,为公司获取国际优质原材料资源奠定基础,并辐射华南市场。

据公告显示,三大扩产能项目建成后,可实现年销售94.3亿元、净利润5.17亿元。

道道全在披露2020年报的同时,也发布了2021年第一季度业绩预告,预计第一季度净利润为8000万~8800万元,同比增长91.41%~110.55%。

对于业绩变动,道道全在公告中表示,本报告期内,公司提高了主要产品的销售价格,且销售量较去年同期有所增长,使得归属于上市公司股东的净利润实现较大增幅增长。