但由于局部地区疫情的反弹,消费风潮也在不断变化,这些因素都对饮品企业研发、推广新品的方向与策略提出了更高的要求。基于此,食评方结合今夏头部企业的推新动作与消费端的趋势变化,找出今夏流行饮品的“流量密码”。

01

“椰风”成“顶流”

今夏饮料圈能称之为“顶流”的一定是“椰风”。

据《2022中国饮品行业产品报告》显示:在取样的40个茶饮品牌中,统计水果使用具体情况,椰子的使用频次占据首位。40个统计品牌中,有37个推出了椰子元素产品。

以瑞幸为例,今年创新版椰云拿铁首发日就创下单店销量超130杯,总销量超66万杯的成绩,有的门店单日销量竟超过145杯。

从生椰拿铁的大火,到独立咖啡馆集体上椰子;从喜茶推出生打椰系列,到茶饮品牌不断推出椰子新玩法、开出椰子专门店,椰子水、椰奶、椰浆、厚椰乳等原料产品被开发,椰子的呈现方式在不断迭代。

甚至有人调侃称,奶茶业今夏一半的KPI都是椰子贡献的。

除了新式茶饮和咖啡都在竭力牵手“椰风”外,包括麦当劳、肯德基、海底捞等餐饮连锁也在今年频频推出“椰+”新品。

伴随着椰风系列饮品的爆红,一批试图复刻的饮品调配爱好者们把目光转向了“生椰乳”的供货商,椰萃、菲诺等上游品牌进入C端消费者视线。而这一批继燕麦奶带火“植物基饮品”概念后,与火热的咖啡、奶茶赛道相伴而生的新一代椰子品牌,已在特定场景已赶超了老牌巨头。2021年11月椰乳供应商菲诺天猫品牌销售额达2100万,同比增长600%。菲诺2021年第三季度天猫销售额共2500万,赶超椰树第三季度在天猫上的销售额2000万元。

今年这一风潮的“狂热”甚至延伸到了供应链端。今年6月,主营原料果汁业务的田野股份递表北交所,其客户包括奈雪的茶、茶百道、沪上阿姨等新茶饮品牌。

而田野股份此次上市募资,就是为了投入海南自贸港智能工厂(一期)建设项目和海南达川热带特色产业扩产项目。项目将抓住海南自由贸易港的机遇,进口椰子、糖等原料,提升椰子相关产品的产能和综合开发能力,丰富作为供应商的品类供给。

对此,有业内人士分析,相比椰子本身可饮可食可制作日用品的多用特性,目前各品牌推出的椰子制品的品类还是较为有限,在一款爆款产品可以打响一个品牌的时代,对SKU的探索或是C端椰子新品牌的破局点。

02

“0添加”概念升级

近年来,随着消费者对于健康的不断重视,健康、零蔗糖成为消费者的核心诉求。目前,我国无糖饮料市场呈现稳步上升的发展态势,而无糖茶与无糖碳酸饮料成为增长最快的两大品类。

在碳酸饮料中,无糖品类份额逐渐提升,且增速飞快,2014—2020年我国无糖碳酸饮料市场规模从6亿元增长到了66.9亿元,平均年复合增长率为41.13%。

而在无糖茶中,数据显示,2014年—2020年,无糖茶饮料市场规模从10.2亿元增长至48.5亿元。

而饮料巨头在“无糖化”战略上也表现出了积极的态度。据百事公司大中华区饮料品类负责人兼百事可乐品牌负责人穆欣砚向媒体透露,在无糖推进上面,百事与康师傅的高层,达成高度一致,线上线下整合非常紧密。

2021年中粮可乐大股东中国食品发布财报显示,汽水业务实现收入150亿元,同比增长13%,其中无糖汽水(可乐在内)的增速超过50%。

根据中科院预测,我国无糖饮料的市场规模将进一步保持增长势头,预计未来5年内实现翻番,2025年增至227.4亿元规模,2027年,市场规模将达到近277亿元。

值得一提的是,除了“0糖0卡0脂”概念开始深入人心外,“0防腐剂”也成为今夏饮料概念竞争的一大看点。

据招股说明书披露,农夫山泉在全国布局的Log6无菌线达14条。在气泡水饮料兴起之时,农夫山泉几乎是一下场就将气泡水的门槛推到了“0糖0卡0脂0山梨酸钾”四个零标准。

同时在去年10月,元气森林全线气泡水产品就不再添加上述化学防腐剂。截至目前,元气森林5大新建工厂共建成18条无菌碳酸产线,总投资金额达数十亿元。据业内人士介绍,目前和元气森林同等规模的无菌碳酸生产线,全球范围不到20条。

在近日曝出的元气森林可乐味气泡水中,其配料也与可口可乐、百事可乐有较大区别——不但去掉了防腐剂,还还去掉了磷酸、人工咖啡因,并以天然代糖替代工业代糖。

同时,食评方在电商平台上发现,统一旗下焕神品牌推出“不添加苯甲酸钠、不添加山梨酸钾”的饮品;均瑶味动力推出“0脂肪、0添加色素、0防腐剂”的乳酸菌产品;统一、蒙牛等多家饮料巨头被曝出近期正在投资无菌碳酸线设备等。

很显然,在新消费时代,品牌仍然是消费驱动力,但已经有越来越多的消费者开始更加看重消费权益与产品价值。

03

电解质饮料:拓展功能饮料新赛道

今夏,刘畊宏引爆了全民健身热潮,与此同时,全国多地迎来高温天气。在多重因素的影响下,越来越多的消费者意识到了补充电解质的重要性,功能性饮料销量迎来增长,也吸引了众多饮料头部企业纷纷入局,市场上功能性饮料新品频出。

天猫新品创新中心发布的《2022电解质饮料趋势报告》显示,电解质饮料已成为功能性饮料的高增长赛道,凭借其225%的销售额同比增速,一举超越能量饮料和维生素饮料,成为水饮赛道的新风口。与此同时,今年元气森林首次对外披露旗下外星人品牌的业绩,电解质水在今年第一季度单月销售额突破1亿元,为去年同期的2.5倍。

不仅元气森林的外星人在高速增长中,其他电解质饮料品牌也呈现出活跃的态势。农夫山泉2021年功能饮料收入36.95亿元,同比增长32.3%,其中,主打快速补水的尖叫在上述天猫的报告中,已经成为电解质水排名第六的品牌;长期“低调”的日系品牌宝矿水力特也在今夏官宣了流量明星谭松韵担任品牌代言人;而健力宝也邀请了亚洲飞人苏炳添代言,希望重回昔日辉煌。怡宝旗下的魔力也全新升级;新希望集团旗下旗下三勒浆药业,也新推霸夫电解质水。甚至李子园、盼盼等品牌也进军了电解质饮料市场。

电解质饮料因其产品特性,之前的消费场景也主要集中在运动中。然而现在的电解质饮料,已经逐渐打破了传统的消费场景,开始向更多的消费场景进发,比如像工作、学习、户外、游戏等场景。日常补充电解质的认知不断增强,逐渐打破了电解质饮料只是运动饮料的刻板印象。

TMIC趋势洞察显示,新锐白领、资深中产和Z世代是电解质饮料的消费核心人群,消费者占比达59%。另外随着“她经济”的兴起,电解质水也俘获了很多的女性消费者,在社交平台上就有不少自发推荐电解质水的消费者。

虽然电解质饮料的增长享受了消费者变迁的结构性红利,但就目前来说,未来发展仍需要进一步完善市场教育与行业标准。5月6日,中国食品工业协会在官网发布了《关于团体标准立项计划征求意见的通知》,通知称,“在《饮料通则》(GB/T10789-2015)中的特殊用途饮料类目下有电解质饮料的分类,但目前没有相关电解质饮料的国家标准。”

基于此,通知表示:“不同企业标准间对产品的定义、特性等存在差异,易对消费者造成困扰和误解。本标准项目将对电解质饮料的定义、产品特性、标签标识等方面进行规定,以提升电解质饮料的食品安全和质量水平,统一各企业及消费者对电解质饮料的认知,对电解质饮料的规范发展和市场推广具有重要的意义。”

04

“小众化、区域化”口味蹿红

随着电商直播带货不断兴起、冷链物流技术的发展,以及年轻消费及国风潮崛起,各地的饮食文化开始从小众化、区域化走向大众化、全国化。

这一风潮近两年也开始在饮料市场上呈现出巨大影响力。

去年3月份,奈雪的茶首创推出一款霸气玉油柑产品,让消费者体验了一回从未有过的口感体验,也让油柑这种小众水果成为了网红,甚至掀起一阵阵热度,喜茶、乐乐茶等也相继上市油柑饮品。

随后,含有高浓度的维C的刺梨这一区域新品类也吸引了人们的关注,去年王老吉推出刺柠吉复合果汁饮料,以刺梨和柠檬为主要原料,主打“维C”概念;此外,新希望旗下品牌Big Buff霸夫也推出添加刺梨成分的能量植物饮料,而今年1月份,沪上阿姨推出3款刺梨饮品,让想要补充维生素的年轻人十分心动。

6月底,元气森林的饮料单品再增一员,“西北凉茶”最喜杏皮茶被纳入麾下。杏皮茶不是严格意义上的茶饮,而是由杏干、红枣、水、冰糖熬制而成的植物饮料。在被收购前,最喜杏皮茶已拥有“比酸梅汤好喝”“清爽解腻”的评价,并在国内部分城市的餐饮渠道拥有不俗业绩。

从潮汕地区的油柑及黄皮,到甘肃敦煌的特产杏皮茶,再到伴随在山西、内蒙古等地童年记忆里的沙棘汁、云贵高原及四川西部高原特有的刺梨等等宝藏食材轮流着成为饮料界的创新密码。无论是新茶饮原料创新,还是各新老饮料品牌争相选用,差异化竞争趋势下地域性小众食材的价值被进一步挖掘。

同时,小众化口味也成为今夏饮料新品的创新“密码”。今夏,百事可乐国风太汽系列推出了最新口味——白柚青竹味。

在这款饮料中,百事可乐将在饮料及食物中并不常见的竹子加入其中,并作为了主要味道之一。正是竹子口味的出现,也让这款饮料引起了消费者的关注。

作为老牌国货品牌,汉口二厂曾推出神秘口味汽水——黑盐渍柠檬soda。这款饮料被添加了黑盐以及10%的意大利柠檬果汁,饮料颜色是透明中夹杂着黑色。虽然这款饮料的名称和外观都让人觉得有些许“恐怖”,但是网友在评测中表示,此款饮料并没有看起来这么难以下咽,甚至还有些柠檬的芳香。

除了这些汽水外,咖啡、牛奶、奶茶这些饮品也在近几年中出现了特别的味道。比如蘑菇味道的咖啡、海盐味道的牛奶、油柑味道的奶茶……虽然消费者对这些小众味道的饮料褒贬不一,但却有越来越多的品牌加入了推出特别味道饮料的队伍中,推出的饮料味道也越来越多超乎想象。

对此,有业内人士认为,小众味道的推出还是饮料品牌了解市场需求和消费者喜好的途径之一。消费者对于小众口味不同的受欢迎程度,将决定未来是否会变为固定推出的口味。就像樱花味道的饮料,在限定过后已经由小众口味逐渐变为了大众口味,可口可乐、百事可乐都多次推出,而汉口二厂已将樱花口味饮料作为了长期推出的产品。

05

低度潮饮酒:“微醺”的热生意

近日,酒类行业多家机构联合发布《2022年低度潮饮趋势报告》显示,2022年,我国低度潮饮酒市场规模预测达到338亿元,约为啤酒市场预估规模的60%,行业尚处于成长阶段。从电商表现来看,低度潮饮酒总体电商销售额同比增幅达到42%,米酒、茶酒等或将成为高增速品类。

“低度潮饮酒”指15度以下的,基于已有流行饮品及酒饮料基础,含酒精成分,兼具视觉、嗅觉、味觉等色香味俱佳综合体验感和微醺状态的独特风味的创新型酒精饮料(包含精酿啤酒等)。该报告研究对象包含:预调鸡尾酒、梅酒、果啤、茶酒、含乳酒、苏打酒、Highball、果酒、米酒、西打酒、露酒。

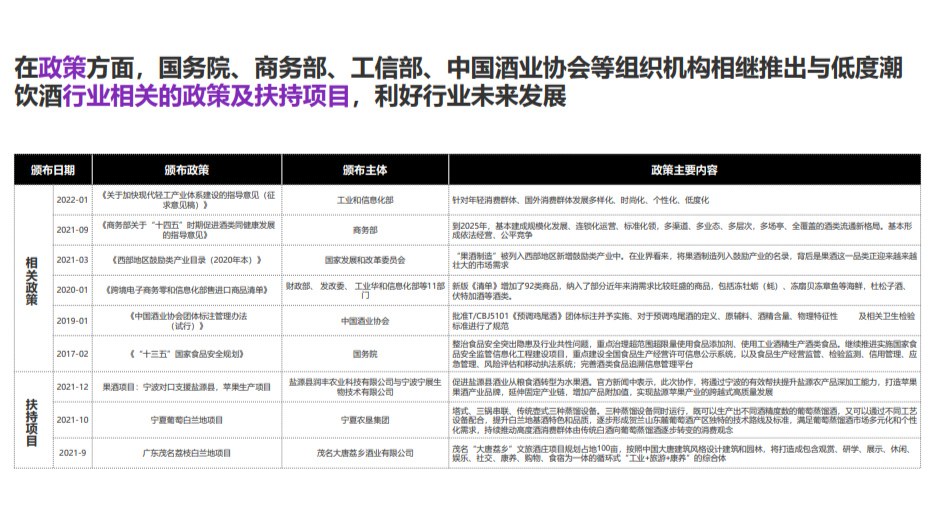

报告指出,近两年在政策方面,国务院、商务部、工信部、中国酒业协会等组织机构相继推出与低度潮饮酒行业相关的政策及扶持项目,利好行业未来发展。

图源:《2022年低度潮饮趋势报告》

政策利好下,市场的认可也不容忽视。据天猫低度酒618全周期战报显示,热卖品牌和热卖店铺排行的状元和榜眼分别是RIO锐澳和梅见。同时,狮子歌歌、Miss Berry、浮起、三得利、晓醉等酒企进入两个榜单TOP10。京东超市销售数据则显示,微醺低度果酒成交额同比增长187%。

在资本的关注下,这个赛道也日渐拥挤。据统计,2021年仅在天猫平台新加入的低度酒品牌就有5000多家。不仅新品牌不断加入低度酒赛道,多家饮料企业也推出低度酒产品加入到市场竞争当中。

年轻消费者对低度酒的追捧带动了低度酒品类的崛起,预计到2025年中国的低度酒市场规模有望达到743亿元。《2022年低度潮饮趋势报告》认为,低度潮饮酒细分人群是18-34岁高学历、高收入女性群体;热衷美食和烹饪喜欢社交或独酌。

TMIC数据显示,2021年低度酒总体电商销售额同比增长达42%。从细分品类来看,米酒、露酒和茶酒都以三位数的增速领跑低度酒市场,其中茶酒作为低度潮饮家族的“新人”风头正盛。

口味、口感和酒精度数是影响消费者购买的主要因素,报告显示,水果口味、清爽口感、无醇酒精度,在当下市场的需求较热。受独酌目的的影响,低度潮饮酒和速食面类是当前最为 热销的搭配组合;同时,由于饮品风味上的关联性,低度潮饮酒和花茶/果茶类饮品之间亦存在较高的组合购买情况。

以传统酒更侧重酒文化营销相比,低度潮饮酒的营销节奏与概念诉求更贴近年轻世代消费者,也一定程度上模糊了酒产品与饮料产品的界限。以日本麒麟为例,其不断拓展品类迎合消费者的新偏好,同时又持续推出季节性口味和限量版包装,给用户带来新鲜感,仅在一年内,就淘汰旧口味高达61款。