01

奶价下行,

牧场赔钱坚持“活着”,

新一轮卖牛退养开始?

如果说,经营不善的三五百头奶牛场被退市,我们会认为这是行业洗牌、大浪淘沙的结果,也会自诩为这是产业升级的表现,淘汰掉生产相对落后的,留下生产能力较强的,行业才能进步;

如果说,2000头奶牛养殖场,经过20年自我锤炼,练就了一身养殖好功夫,被迫退养,成绩备受瞩目,屡获行业先锋的他们,扔掉对奶牛赤诚的热爱,扔掉对过去无数次的经验洗涤,扔掉了曾经支撑他们梦想的饭碗,那还是不是“产业升级”的表现,还是不是“行业进步”的象征?

它的离场,不是第一个,也不是最后一个,或许这正是一一新轮卖牛退养的开始。

注定,在成本上涨、奶价下行的双重夹击下,中小牧场将被迫退出,其中不乏成绩出众的行业荣耀的担当者,这是行业的悲哀,更是行业的损失。

要知道毁掉一个精英需要一秒,培养一个精英却需要积年累月。

带着这个悲恸的心情,《奶牛》杂志·奶牛微看记者调查了部分全国不同地区的牧场代表,我们一起来看一下他们的牛奶价格、全成本、饲料成本,来看一下现在奶牛养殖者们正在经历着的“活着”磨炼。

1.某大型牧业集团南方牧场奶价4.2元/公斤,全成本3.55元/公斤,奶价同比下降0.2元/公斤,饲料价格同比涨0.27元/公斤;

2.内蒙某牧业公司奶价4.08元/公斤,全成本3.6元/公斤(有饲料用地,饲料成本相对较低);

纵览这11个牧场,可以发现,除了两家有饲料用地的牧业企业和一家具有饲料采购优势的大型牧业公司,略有盈利外,其他牧场均在盈亏平衡点徘徊,有的已经出现月月亏损的局面。大概这正是开篇提到的单产40公斤以上的牧场,仍然对行业失去信心,最终黯淡离场的原因。

对于未来,绝大多数的受访者均表示不看好市场。某大型牧业集团南方牧场负责人表示,尽管目前略有盈利,但预计后半年价格还会降低,而这样的判断,主要取决于消费市场的低迷不振。

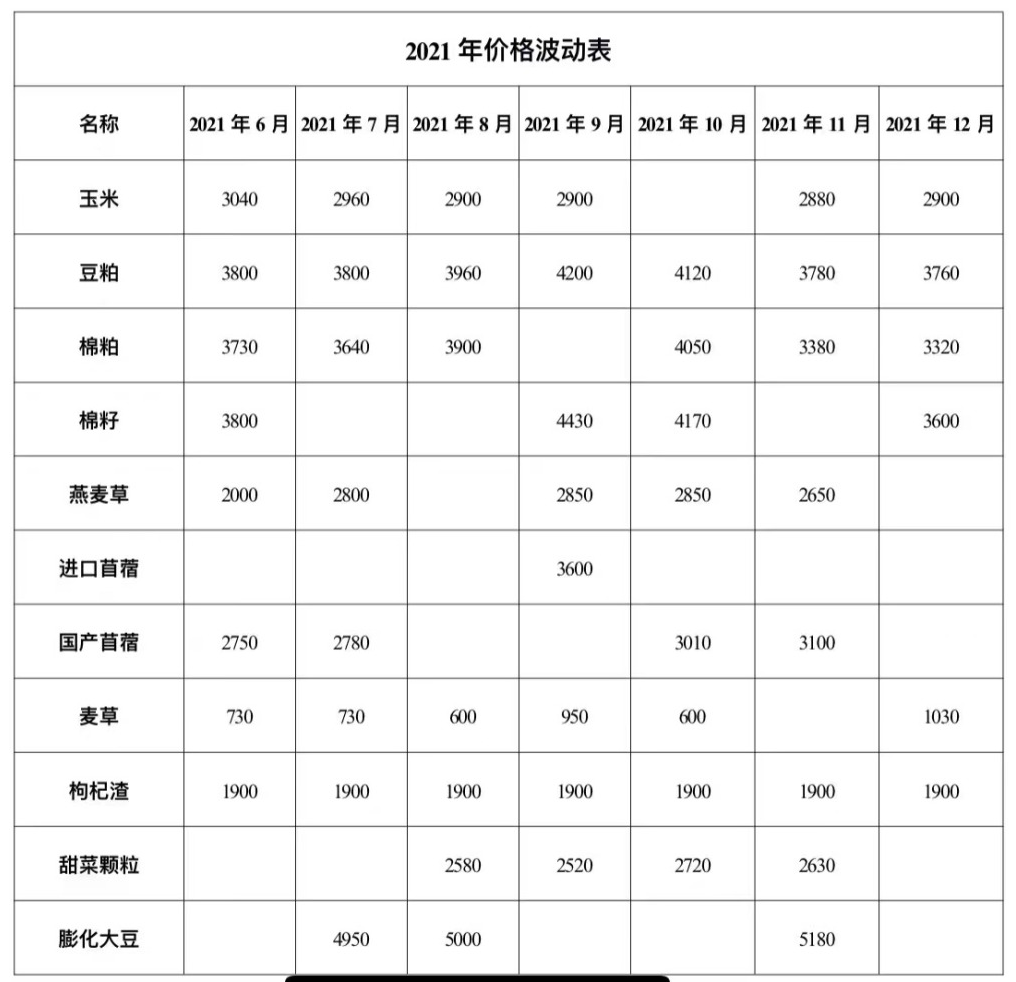

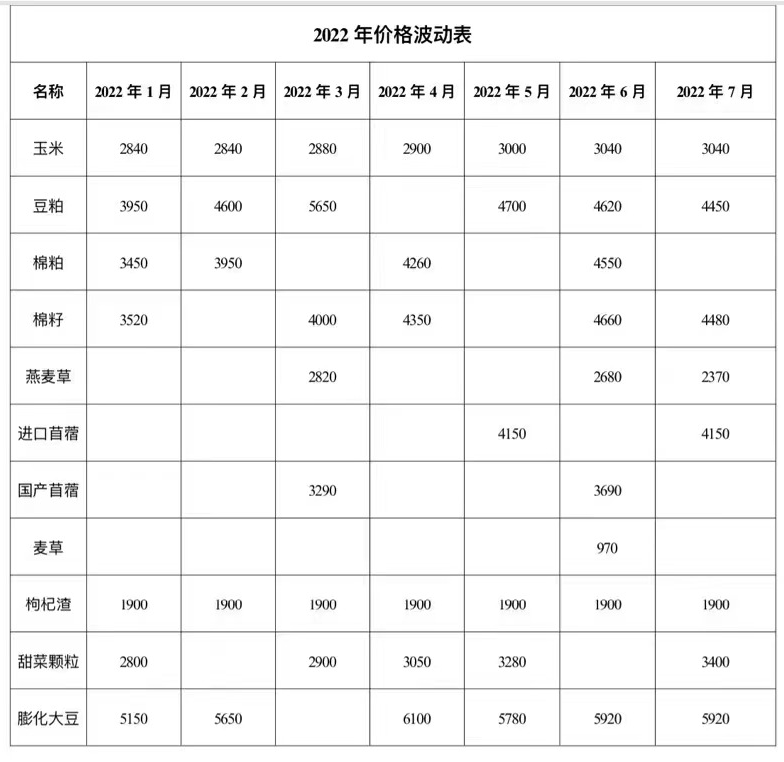

内蒙古某牧业公司负责人则表示,该公司由于有自有土地,饲草料成本相对较低,且经营水平较好,故有一点利润空间,但纵观行业现状,由于疫情及国际关系的影响,牛奶消费能力下降,牛奶销量涨幅降低,加之从2019年开始新建奶牛场异军突起,进口奶牛上百万头,奶牛存栏及牛奶产量较大幅度上升,牛奶相对过剩加剧,又受国际疫情及战争影响,经济低迷、物价上涨,饲草料成本上升达30%,因此,近几年能够活下去挺过去就成了企业的目标。

对于活下去这一目标,宁夏某牧业公司负责人表示认同。他告诉记者,现在牧场存活都是问题,这值得思考,也是一场“灵魂拷问”。该公司单产在宁夏吴忠名列前茅,就是这样的成绩,也依然拿不到“坐收渔利”的入场券,试问其他生产能力尚不如的牧场,该怎么办?是要个人牧场全部淘汰吗?这几年乳企自建牧场、牧业集团不断扩张,乳品企业自有奶源占比不断上升,乳企对社会牧场奶源的需求会越来越小,被淘汰的首先是社会牧场中经营较差的牧场。该牧场老板表示,未来三五年都不看好奶业,国际形势与国内疫情影响,经济低迷,消费增长缓慢,养殖成本居高不下,在行业洗牌时期,只有苦练内功,提升自己的竞争力,才能不被市场淘汰。

行业的阵痛,变成了一场生死劫。痛的不觉痛,痛的不说痛。

现在的行业更像是经历了无数次失望,无数次抗争,发现抗争无果,只能要么忍,要么离开。

河北某大型牧业公司负责人告诉记者,现在基本在盈亏平衡线波动,因为奶价是年初定下的全年价格,所以目前还能与去年持平,而奶价4.3元/公斤,全成本4.3元/公斤,已经是现在最好的结果,因为后面有更加糟糕的情况在等待,他表示,收完青贮后,饲料成本还要再涨0.1元/公斤,根据他的预测,玉米估计会略有下降,降至2600-2700元/吨,豆粕和进口苜蓿波动大影响因素多,但最终应该会基本持平,而青贮的价格会成为拉开下半年亏损面的主要因素。

就目前的奶业现状来讲,饲料价格高位震荡,牛奶售价明年应该还会下降,再加上奶业自建牧场增多市场把控力度加强,对牧场话语权更大,奶价下行应该是未来的趋势,所以,对明年形势不太看好。遥想明年的亏损加剧的局面,他一声哀叹:“寒冬已至,寒气逼人啊”。

问到牧场话语权时,该负责人表示,话语权就没敢想过,能活下去就不错了。

河南河北等地的社会牧场主在采访中均表示,对未来信心不足,很迷茫,形势不容乐观。其中有一位牧场主还表示已经撑不住了,打算卖掉牛,因为他预感到明年也不好。

这样的压力,也曾被现代牧业、中国圣牧、原生态牧业的财报中提到,饲料成本大幅上涨,降本增效成为大型牧业公司维持业绩增长的关键词。

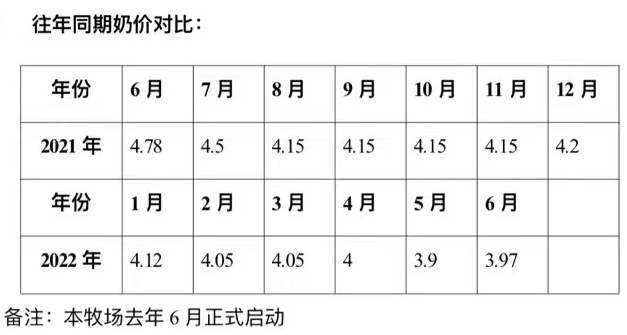

国家奶牛产业技术体系首席科学家李胜利也曾表示,2022年我国奶业饲料价格仍处高位,青贮和长干草类的粗饲料价格将上涨15%-20%,会带动奶牛粗饲料成本占比从2021年的33%升至2022年的38%。国内原奶价格平均需要维持在4.3元/公斤以上,才能保证基本的利润空间,养殖主体才能获得稳定收益。

从11家牧场的奶价来看,除黑龙江一家牧业集团在4.5元/公斤外,其余都低于或等于4.3元/公斤,平均奶价仅有4.0元/公斤,显然,这远远不足以支撑牧场生存的效益。

据农业农村部监测数据报道,国内生鲜乳价格自去年8月以来持续下跌,目前一些地区奶价已跌破4元/公斤,奶牛养殖已出现大面积亏损。

与往年相比,往年5月份开始抢奶,奶价开始上涨,今年到7、8月份,奶价不但不涨反降。国内几家乳企对待养殖端上涨的饲料价格,应对之策也相差甚远。

有些乳企奶价稳定,一定程度上保护了奶农的利益,有些乳企即使在同一个区域给的奶价也相差很大,有的在奶源紧缺的时候,许诺给高的奶价,但是一旦签了合同,给到奶农手里的奶价已经不是合同上数字了,有的从4.2元/公斤降到3.9元/公斤,而且不给任何解释。不少奶农苦于“再换一家乳企,结果还不知什么样”,只能任人宰割。

另外,通过调查,记者还发现大型集团奶价稳定,突显规模化优势,在技术、管理、成本控制等方面具有集约化优势,社会牧场在专业技术、人才、管理、供奶量、资金、抵抗风险等方面优势不明显。

05

活下去——技术和管理做到极致,

育种和土地做好支撑

行业某资深养牛人说过,降低成本的办法就是让牛健康,不断提升单产稀释成本。国内某集团,在很多年前就开始注重品种和粗饲料,不但技术和管理做到极致,尤其在育种和优质的粗饲料方面做得非常好。一开始选址先选有配套土地,近些年一些牧业集团开始流转或与专业种植合作社合作,对粗饲料的把控起到了非常好得示范作用。

有一些社会牧场,在技术管理方面做得非常好,单产也不错,养牛一直是挣钱的。也有牧场几年前开始流转土地,自己或与合作社合作,种植燕麦、苜蓿、玉米,在去年青贮收储不足和质量不好的情况下,这些牧场的粗饲料优势突显出来,饲料成本比其他牧场低了很多。这些牧场得利润优势就得以凸显。

养牛已不是投机、暴富的行业,而是重资产行业,做好了利润也可观,养不好还是别养。纵观奶业近十几年的发展看,谁养的好,谁的牛健康高产,谁挣钱。所以,不管是技术提升、管理提升,还是育种方向提升,还是粗饲料把控提升,只有不断提升自己的核心竞争力,做到行业前列,你才有挣钱的机会,才不会被淘汰。

我们只能一边寄希望于乳企的行业责任心,一边寄希望于牧场自身的规划部署,慢慢前行……

作者: 巩少倩

来源:《奶牛》杂志