“涨价”已在食品行业上演了很多年,直到今年上半年,涨价风潮依旧凶猛,这映射到企业身上最直观的表现就是毛利率数值的变化。

众所周知,销售毛利率是反映企业盈利能力的指标,销售毛利率越高,则说明该企业的盈利能力越高,控制成本的能力越强。那么,在涨价潮的影响下,那些上市食品企业近三年间的毛利空间有什么变化?谁在坚挺?谁又饱受“成本之痛”?

针对于此,食品板整理了74家企业2020~2022上半年的销售毛利率,并分成饮品、休闲、乳品、调味、方便速冻五大品类,按照2022上半年毛利率从高到低的顺序排序,并带来数据解读。

1

成本不断走高,超五成企业毛利空间挤压

近些年由于原材料成本上涨、能源价格及运费维持在高位等原因影响,超五成企业近三年毛利率不断下滑。从细分品类来看,以粮油、休闲食品、方便面受影响较大。

其中,以康统为代表的方便面企业,这两年毛利率不断下滑,究其根本,棕榈油价格变化对方便面业务盈利变化影响较大。据wind数据统计,棕榈油价格2022Q1同比增长53.89%,2022Q2同比增长70.18%,较2022Q1进一步加速向上。不过棕榈油价格7月同比涨幅相较于2022Q1/Q2明显收敛,同比增长7.21%,届时后续成本下行或许带来盈利修复。

2

金龙鱼们创新低,成本疯涨成“元凶”

从毛利空间不断被挤压的企业来看,无疑,粮油企业下滑最为严重。

其中,以包装食用油为主要业务的道道全在财报中提到,2022上半年营收31.99 亿元,净利润却亏损3600.21万元,毛利率更是跌至-0.02%。对此,道道全财报中提到主要原因为:受俄乌战争、全球通胀、疫情反复等因素的影响,公司主要原料价格出现前所未有的快速大幅上涨,尽管 6 月中下旬价格有所下跌,但与去年同期相比,本期原材料采购成本上升较大,公司虽调整了部分产品销售价格,但难以覆盖成本上涨,使主要产品毛利率较去年同期大幅下降。

此外,另一家粮油巨鳄金龙鱼毛利率为7.53%创下新低,最大元凶同样是原材料成本的疯涨,即便金龙鱼上调了部分产品售价,还是没能抵消掉成本压力。金龙鱼盈利能力连续两年衰退,从2020年一直蔓延到2022上半年。金龙鱼给出的解释是:在成本端,受南美干旱天气影响大豆产量预期以及俄乌冲突等影响,主要原材料大豆、大豆油及棕榈油等价格出现前所未有的快速大幅上涨,导致产品成本大幅上升。

3

部分食企坚挺成本控制,产品调整成关键

尽管成本上涨,导致半数企业毛利率出现下滑,但依旧有不少企业坚挺。

比如:泉阳泉、盐津铺子、来伊份、三全食品在今年上半年均实现了毛利率的增长。其中,三全食品在今年上半年利用预制菜风口发展区域型产品,不断发掘业务空间,实现了净利与毛利率的增长;盐津铺子则靠销售成本的控制,实际毛利率的提升。

除了以上提及的企业之外,“水茅”农夫山泉、“酱油茅”海天味业、“奶粉茅”中国飞鹤,都是各自品类里的龙头老大,表现出了良好的品牌塑造、产品调整、成本控制和渠道优化能力,尤其中国飞鹤以近70%的毛利率每一年都高居行业之首。

4

平均毛利率在40%+饮品盈利能力居品类之首

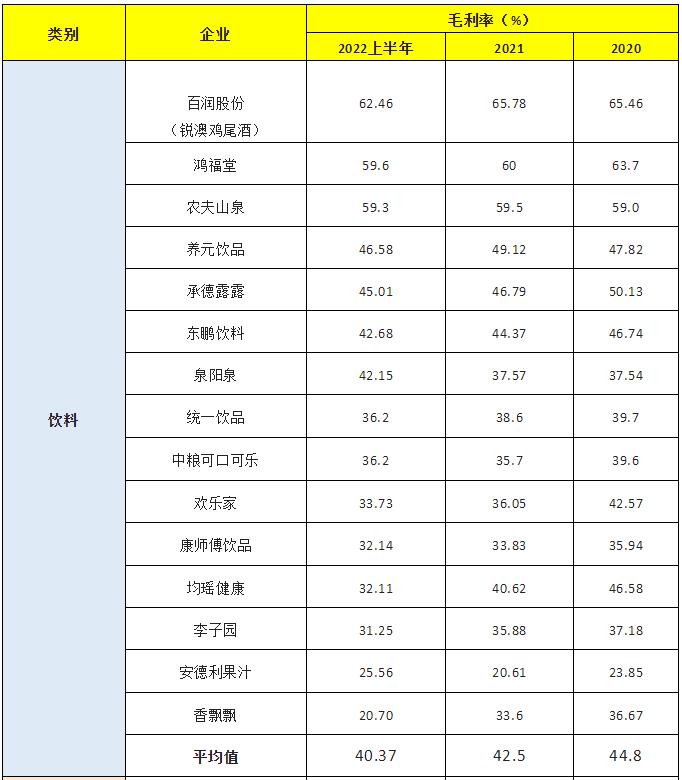

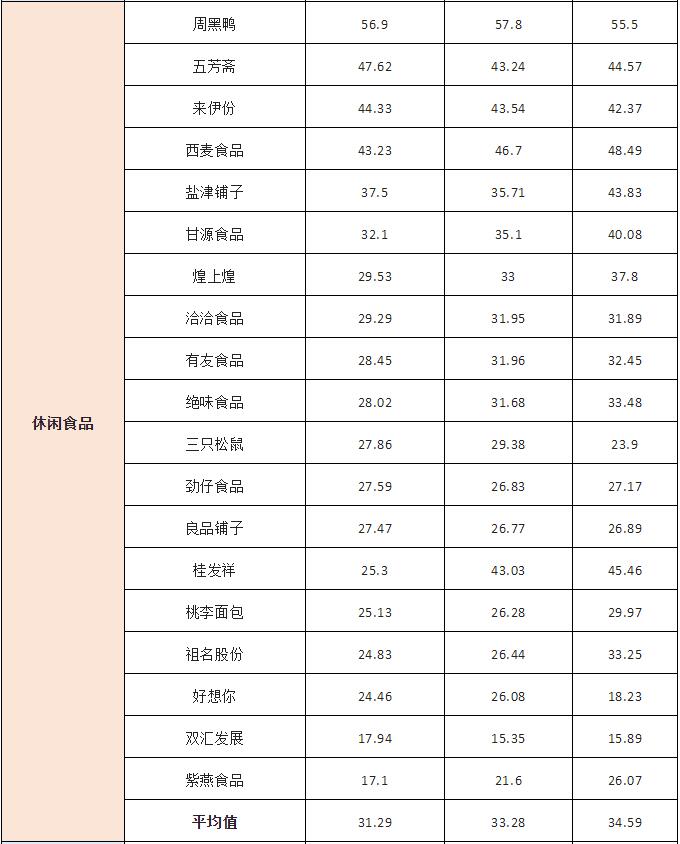

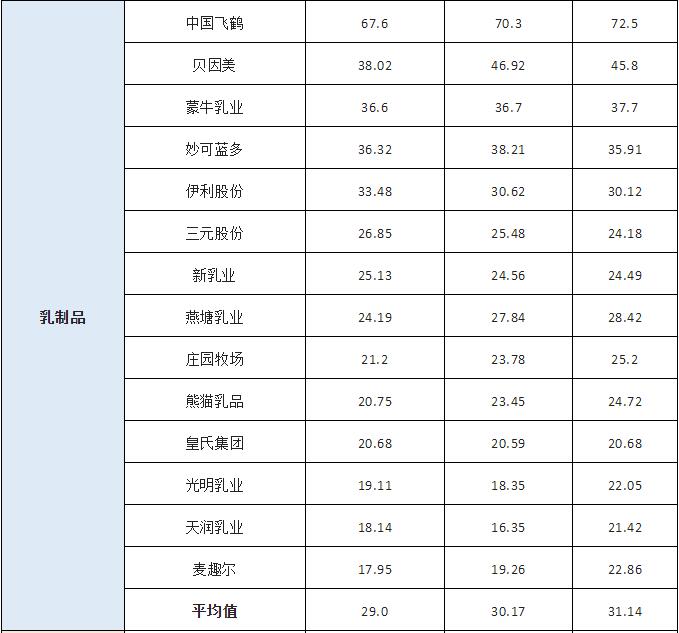

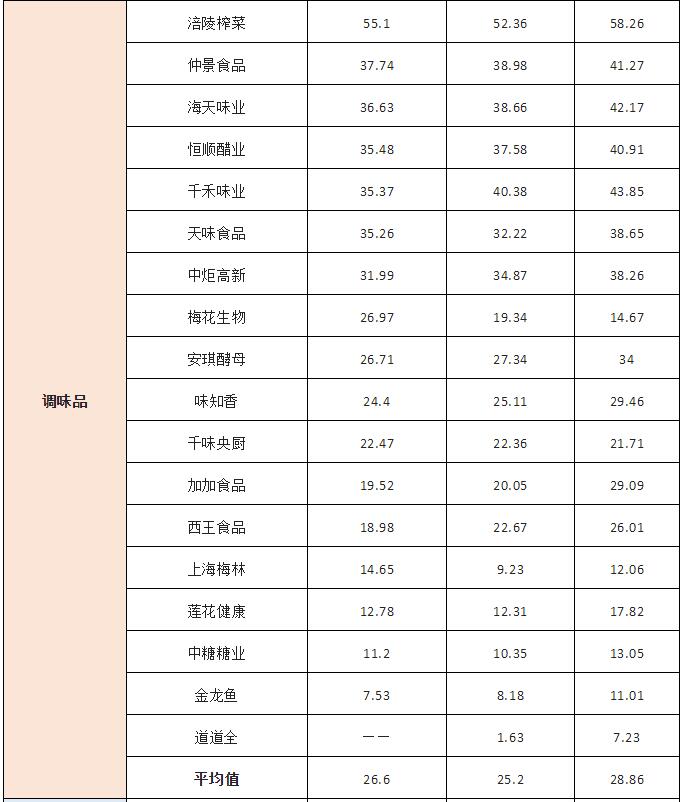

从具体细分品类来看,饮品、乳品、休闲、调味、速冻展现出不同的盈利能力。

饮品企业的平均毛利率在40%以上,位居五大品类之首,也是唯一一个毛利率超过40%的品类,成为赚钱能力最强、控制成本能力最强的品类;其中有近半数的企业的毛利率都超过了平均水平,RIO鸡尾酒更是以62.46%位居榜首,成为盈利能力最强的饮品企业。

休闲食品企业的平均毛利率为31.29%,在五大品类中仅低于饮品企业,其中也有近一半企业的毛利率高于行业平均水平。而周黑鸭、五芳斋、来伊份的毛利率之高更是令人咂舌,远超行业平均水平。

乳制品行业毛利率的平均值为29%,虽然行业的整体毛利率低于饮品和休闲食品,但是部分企业的毛利率之高绝对让人眼前一亮。如飞鹤乳业的毛利率高达67.6%,尽管因为星飞帆产品收入下降导致毛利率有所下滑,但在统计的74家企业中仍然一骑绝尘。

在粮油调味企业中,涪陵榨菜展现出较强的盈利能力。近年来,凭借多次提价,其毛利率也水涨船高,2016年~2019年分别为45.78%、48.22%、55.76%和58.61%。不过,在今年上半年,销售费用大幅收窄则成为毛利率增长的主因。

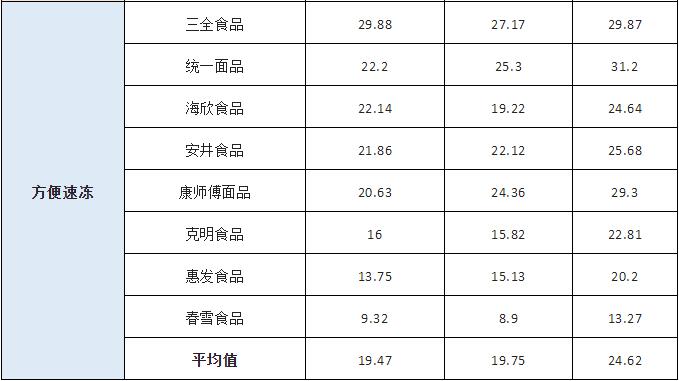

在五大品类中,方便速食以平均值19.47%的毛利率垫底,成为毛利率最低的品类,这也意味着该类企业的盈利能力在众多食品品类中处于底层,企业生产研发中所需要消耗的成本更高。