1

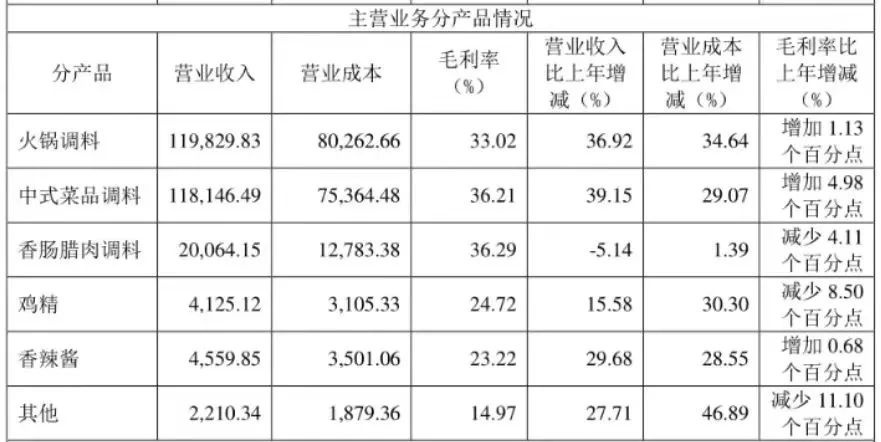

火锅底料+中式菜品调料

核心品类量价齐升

2

将以团餐为切入口

试水进入预制菜业务

从行业发展趋势来看,年轻消费者的习惯改变、创新的消费场景、产品持续升级和创新趋势、食品安全改进和监管支持等因素,被认为将为调味品龙头企业进一步发展提供助力。

对此天味食品预计,2023年营业收入和净利润目标同比增速均不低于20%。

同时公司将持续发力“好人家”、“大红袍”品牌及定制餐调业务,推进新零售业务成为未来业绩增长的重要引擎,并坚持发展第二曲线,以团餐特渠作为切入口,试水进入预制菜业务。

对于预制菜业务,天味食品表示将通过复制在复合调味品行业积累的专业知识和经验,继续进一步拓展,其认为随着消费习惯的变化和基础设施的完善,预制菜将成为餐饮和家庭工序简化和效率升级的新消费趋势。

此外,公司还将借助GDR的发行,融入国际资本市场,深化公司业务全球化布局。

3

旺季销售火爆

酸菜鱼等大单品实现高增

据了解,天味食品在第四季度迎来传统销售旺季,得益于疫情反复期间居家需求的增加以及公司前期高效的渠道管理策略,加之春节提前,单季销售延续此前的良好增长表现。

分产品来看,主业火锅调料(占比51.17%)同比增长38.82%,旺季期间表现优异。与此同时,中式菜品调料业务(占比37.52%)也在酸菜鱼等大单品畅销的带动下恢复明显,同比实现高增(+89.54%)。

而香肠腊肉调料(占比7.82%)由于公司采取提前铺货策略以及暖冬、猪价偏高等因素对需求的限制而出现下滑,单季同比下降58.54%,全年来看则微降5.14%,基本保持稳健。

4

贡献八成营收

销商渠道仍是主销渠道

分地区来看,西南、华东地区是营收贡献最大的两个地区,而华东、华北、华南地区的营收同比增速分别为64.58%、42.76%、40.02%,增长势头良好。此外,公司2022年出口实现3293.94万元营业收入,同比增长43%。

从渠道结构看,经销商渠道依旧是天味食品的主要销售渠道,八成营收通过经销商渠道保持良性运转。2022年天味食品除了定制餐调业务受疫情影响出现了4.87%的下滑外,其余各大渠道均呈现双位数高增长态势。

其中,经销商模式贡献营收21.66万元,同比增长38.32%,在总营收中的占比为80.53%;电商渠道实现营收2.41亿元,同比增长29.99%。此外,直营商超、外贸及其他渠道分别同比增长了89.06%、43%和26.03%。通过直营商超渠道实现的营收增速最快,同比增长了89.06%。