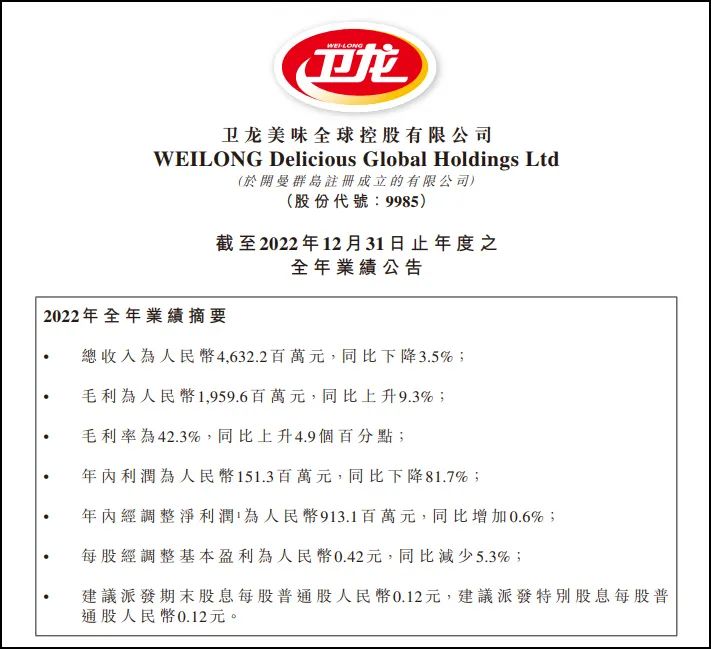

近日,卫龙发布了港股上市以来首份年度业绩报告。2022年,卫龙营收46.32亿元,同比减少3.5%;净利润1.51亿元,同比减少81.7%。

对于利润大幅下滑,卫龙表示,主要是由于与首次公开发售前投资有关的以股份为基础的付款。

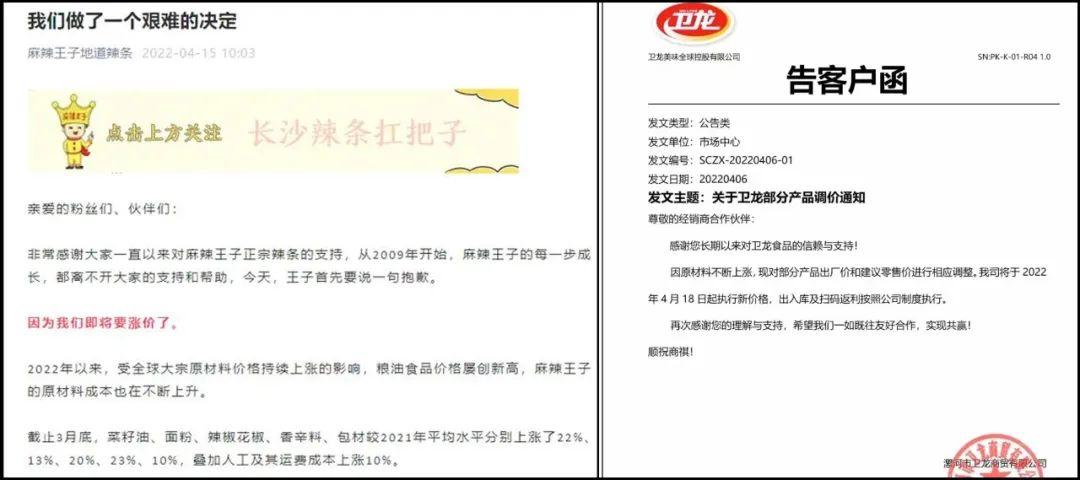

虽然净利下滑八成并不是由业绩不振带来的,但不容忽视的是,原材料价格的上涨也给卫龙带来了不小的压力。迫于成本压力,卫龙于2022年上半年被迫进行了两次提价。2022年也是近几年来卫龙辣条涨价幅度最大的一个年份。

所以,卫龙总体毛利率依然稳定。得益于产品的售价提升,卫龙2022年的毛利率为42.3%,较上年度的37.4%提升4.9个百分点。可见,辣条仍是一门挣钱的好生意!

上市休闲零食企业2021年营收情况

一年少卖4万吨辣条罢了

市场冷暖是A面,公司业绩是B面。

财报显示,2022年卫龙卖出15.06万吨辣条,相比去年的19.36万吨减少4.30万吨,辣条总收入由2021的29.18亿元减少6.8%至27.19亿元。

此外,卫龙的另外两大业务蔬菜制品、豆制品及其他产品销量也出现一定程度的下滑,分别减少0.62万吨和0.11万吨。

对此,卫龙认为,这主要由于新冠疫情复发对公司的生产及交付产生影响;及公司因在2022年上半年对主要产品类别采用新包装、生产工艺、配方或规格进行最新产品升级而作出的调整,致使公司的客户需要一定时间适应该调整,销量受到了暂时性影响。

简单来说,是疫情影响了生产及交付,并且价格调整后对销量产生了暂时性的影响。食业家注意到,卫龙在财报中多次提及“价格调整对我们销量的暂时性影响”。

在社交平台上,也有不少网友反映,卫龙辣条普通包装由2.5元涨到了3.5元左右,精装的大面筋106g涨到了5.5元左右,直呼辣条也吃不起了。

卫龙的业绩也影响资本市场的信心,截至3月24日收盘,卫龙股价当日下跌6.19%,最新市值为267.09亿港元。

舆论场上更是充斥着:卫龙“不香”、品类“老化”、营销“过火”等声音,卫龙真的这么不堪吗?

这一刻,卫龙抗下了所有

2022年,受国际环境变化,以及新冠疫情的持续影响,涨价潮席卷饮品、调味品、烘焙、原材料等产业链上下游。尤其是在三季度报中,对原材料上涨的担忧就被多家企业所提及。

而在卫龙之前,食品饮料行业的涨价潮便纷至踏来。食品行业巨头康师傅、达利、维他奶等企业相继调价,调价的直接原因是“成本上涨”。

作为中国食品行业的巨头,当企业面临业绩下滑困局,整个行业又处于涨价高潮期的时候,必然要采取一定的行动。如果“卫龙们”不通过调价来提高整个品类的价格空间,必将挤压中小企业的生存空间,乃至整个产业链上下游的利润空间。

一年少卖4万吨辣条罢了,但总得有企业带头提价啊。

辣条界素着“南玉峰北卫龙”的传说,卫龙提价后,麻辣王子(玉峰)也进行了提价,两大辣条巨头步调一致,共同抬高辣条行业的利润天花板。

所以说,卫龙的提价,或将激活整个辣条品类的创变热潮,对行业来说是一个好事儿。卫龙的提价,或将迎来整个行业的洗牌,经销商群体也要重新选择占位。卫龙的提价,是辣条品类价值回归的表现,意味“五毛劣质辣条”时代远去。

对行业来说,卫龙辣条提价是好事儿,只不过所有的痛都体现在卫龙的年报里,终究是由它自己抗下了所有。

毕竟成为大哥并不容易,尤其是进入行业无人区后的老大更加痛苦,这意味着开创和探索者的责任,这是老大必须承担的责任。

“修行的路总是孤独的,因为智慧必然来自孤独。”——龙应台

我们为卫龙鼓与呼,也期待卫龙这个老大哥带领辣条品类走向更远的前方。