01 成长空间:坡长雪厚,稳步渗透

(一)全球概览:供需共振,空间打开

主要发达国家乳业消费已趋平稳,我国仍处前半程。从全球代表性国家/地区还原原奶后 的乳制品消费1看,美、英、澳、日等发达国家人均乳制品消费量已趋于平稳,韩国在结 构升级拉动下仍延续升势;而中国、巴西、印度、越南等发展中国家,人均消费量仍处爬 坡期,尤其是中国因 2008 年三聚氰胺时间冲击,中国乳制品人均消费量由 2007 年的 17.8kg/年持续回落,2014 年起方稳步修复,至 2021 年仍仅为 14.4kg/年,相较于日韩近 100kg/年及西方国家 200kg/年以上的水平,仍有巨大发展空间。

具体看,代表性国家梯队清晰:

一是以美、英、澳为代表的欧美发达国家(发达畜牧业+发达经济,人均 250kg/年以 上):总量稳定、结构更迭。传统西方国家以畜牧业为主,本身具备较好产业基础 及饮奶消费习惯,2021 年美国、英国、澳大利亚人均乳业折算原奶消费量分别为 285、 258、390kg/年。而自二十世纪 60-70 年代以来的发展历程,三国消费量已基本稳定, 而结构则略有变迁:即美国牛奶消费被植物基奶、各式饮料替代,但酸奶、奶酪分 别由 1975 年的 0.89、8.56kg/年增长至 2021 年的 6.5、18.3kg/年等增长,有效弥补了 牛奶消费的下滑;英国、澳大利亚液奶消费相对稳定、奶酪消费明显提升,但在健 康、低脂的追求下黄油消费量减少,对整体乳业消费量形成一定拖累。

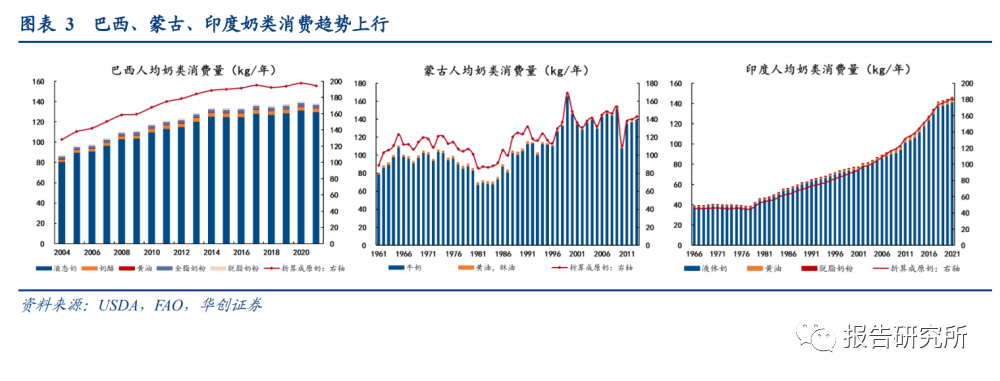

二是以蒙古、印度、巴西为代表的发展中国家(发达畜牧+发展中经济,人均 150kg/ 年左右):液奶为主,消费力驱动持续扩容。巴西、印度自身畜牧业较为发达(印 度因宗教原因食肉较少,奶类为主要蛋白质来源),2021 年还原后人均饮奶量分别 达 194.5、180.8kg/年。而蒙古由于 80 年代起青少年人口数量占比下降、90 年代政 治经济体制变化,致人均乳制品消费阶段性回落,而后随经济及人口结构改善,人 均饮奶量逐步回升,至 2013 年人均饮奶量达 143.2kg/年。该类市场的主要制约因素 是经济水平及居民消费能力,预计未来乳品消费将随着经济的发展进一步增长。

三是以日、韩、中国港台为代表亚洲发达国家/地区(畜牧欠缺+发达经济,人均近 100kg/年):政策助力品类渗透,结构升级打开空间。地区以种植业为传统,畜牧业 发展基础及饮奶习惯相对薄弱。在乳业消费发展过程中,政府给予的产业支持政策 及政府教育发挥了重要作用,典型如日、韩、中国台湾,在学生奶计划实施后人均 乳业消费均有明显提升。同时,液奶→酸奶→奶酪的品类结构渐次升级,有力打开了乳品消费空间。典型如 日韩,虽人口掣肘拖累液奶消费,但奶酪发展从餐桌到零食,通过产品创新,持续 拓展消费场景及人群,推动乳品消费持续提升,2021 年日本、韩国还原后人均乳品 消费量达 94.4、85.7kg/年,液奶消费量分别为 31.5、42.3kg/年,奶酪消费分别达 2.6、 3.7kg/年。中国台湾 2005 年起推广、2007 年起免费对低收入水平学生供奶,2008 年 起乳品消费加速提升,2021 还原后总乳品消费、液奶消费分别达 82.9、21.7kg/年。

四是以中国大陆、越南为代表的亚洲发展中国家(畜牧欠缺+发展中经济,人均不足 20kg/年):量增与结构并重,发展前景广阔。受制于畜牧业基础相对薄弱及经济仍 处发展中阶段,叠加 2008 年三聚氰胺事件扰动,2021 年中国大陆、越南人均奶类 消费量分别为 14.4、18.1kg/年,近年来渗透率快速提升,但远低于前述国家消费水 平,且消费结构中,绝大多数都是液态奶,奶酪等升级品类占比非常有限,2021 年中国人均奶酪消费量仅 0.1kg/年,量增及结构升级均有较大空间。

故整体看,全球乳业消费梯队清晰,且液奶上限看供给,品类升级看经济。即还原后人 均乳品消费量上,英美澳等发达国家(250kg/年以上)>传统畜牧业发展中国家(150kg/年以 上)>亚洲发达经济体(近 100kg/年)>亚洲发展中经济体(低于 20kg/年)。且结构上看, 畜牧业发达的国家液奶消费多可达 100kg/年以上,即便是 70 年代起液奶消费持续回落的 美国也仍有近 70kg/年的液奶消费;而传统种植业国家/地区的液奶消费则趋向于在 25- 30kg/年的水平增长停滞。同时,无论是各大洲国家,随着经济发展日趋成熟,酸奶、奶 酪等品类结构升级,将成为消费升级的核心驱动。

02

扩容归因:先天基础锁定上限,后天加成大有可为

1、物质基础:畜牧业文明先天占优,种植业文明依赖提效与进口

欧美、蒙古等传统畜牧业文明国家乳业消费先天占优。受益于较优的畜牧业发展条件, 欧美、蒙古等传统畜牧业国家乳业消费先天占优。相应地,在居民蛋白质摄入来源中,奶 类消费比例较高,如美国、澳大利亚、英国奶类摄入比例分别达到肉类的 2.36、2.27、3.17 倍,而蒙古、巴西也分别达到 1.77、1.57 倍,奶类摄入比例明显优于其他发展中国家。

而印度、中国等传统种植业文明奶源本身有限,但后天通过提效、进口等举措积极补强。

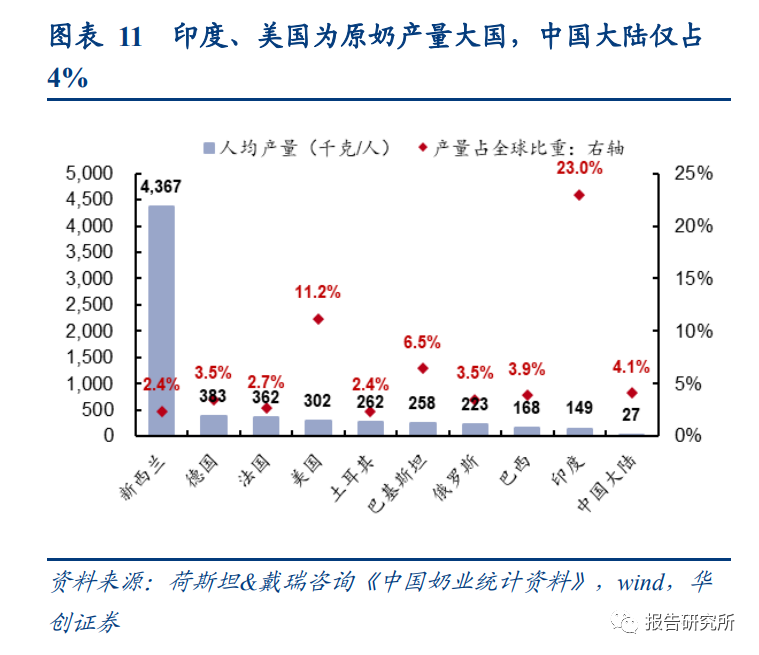

一方面,可通过养殖技术及组织形式优化提升自身原奶供给,如中国台湾及印度。典型中国台湾乳协从 1977 年开始进行奶牛群体改良计划,育成耐高温高湿气候且高 产的乳用荷兰牛,至 2005 年已有 47.08%的泌乳牛参与了该计划,奶牛产奶量明显 提高,每日单产由 1981 年的 15.1 公斤增至 2005 年的 22.7 公斤,增幅为 51%。而印 度在 20 世纪 60 年代牛奶年产量仅 200 万吨,则自 1970 年起开展“白色革命”完善牛 乳采购及销售的基础设施,且因地制宜,牛种上奶牛与水牛并重,模式上并未照抄 发达国家发展规模经济的模式,而是聚焦在扩大农民参与人数,养殖 1-3 头牛规模 的农户占比达 75%。当前印度已成为全球原料奶产量第一大国,21 年产量 2.1 亿吨, 占全球比重 23%,为 60 年代体量的 105 倍。

另一方面,加大进口补足国内需求,典型如中国台湾、香港。中国香港几乎无原奶 供给,乳制品近 100%来自于进口,因此乳品消费与进口量及经济发展水平强相关。中国台湾方面,2002 年加入 WTO 后,进口液态奶开始实施关税配额(TRQ)和特 别保障措施(SSG),其中,SSG 液态乳限额由 2004 年的 1 千公吨增至 2022 年的 6 万公吨以上;同时,2013 年中国台湾与新西兰签订自由贸易协定,TRQ 额度内进 口液态奶免关税,额度亦稳步提升,关税和限额的逐渐放开推动台湾乳制品消费扩 容。

2、后天加成:政策驱动品类教育,学生奶计划定向渗透

以东亚为代表的先天饮奶习惯弱的地区,政策驱动对学生、老人等群体的定向渗透,对 饮奶量的提升非常重要。日本:1954 年开始实施学生奶计划,至 2020 年日本学生奶覆盖率为 92%;2002 年 日本政府将牛奶补贴扩展至老人,倡导老年人增强牛奶饮用以防范阿尔茨海默病。自学生奶计划实施以来,全民奶类教育逐步完善,消费习惯得以沉淀。韩国:1970-1985 年为振兴奶业、提升国民健康水平,韩国政府实施学生奶全覆盖计 划,带动本阶段乳制品消费量提升近 400%+,当前学生奶覆盖率达到 51%。中国台湾:2005 年开始,中国台湾地区教育部倡导每天 2 份奶观念,大力推广学生 奶,2007 年 12 月起,对全岛低收入户学生每周免费供应 3 瓶鲜奶,每瓶 200 毫升。中国台湾对学生奶的推广持续至今,此外还经费补助全社会的乳制品营养宣传。

同时,对儿童饮奶习惯的教育培养,对整体饮奶量的提升带来了深远影响。与学生奶计 划相匹配的,是对儿童饮奶的教育,如日本牛奶主题相关比赛让食物(牛奶)作为教育 的一部分,使学生了解其重要性。在中国台湾,针对每天 2 份奶的主题倡议,在校内设 置了系列课程与丰富活动,如牛奶纸盒、牛奶拼贴画、打卡等活动。从青少年起即加强 品类教育,对整体饮奶量的提升带来了深远的影响。

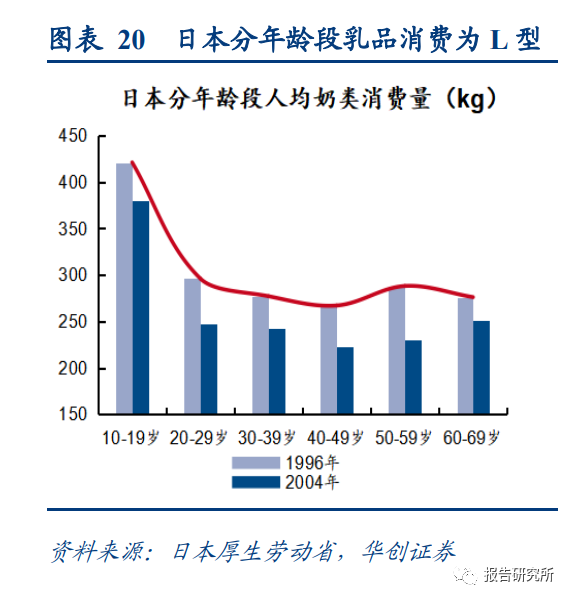

3、扩容驱动:消费人群 U 型→L 型,品类结构渐次升级

从扩容驱动上看,一是定位从可选到必选,消费人群实质扩容,二是品类结构持续升级。

消费人群 U 型→L 型,从特定营养补充品到全年龄段日常消费品。从品类定位上看, 当前中国大陆消费人群呈 U 型结构,即高频消费更多集中在 25 岁以下与 60 岁以 上,乳制品仍为一老一小的额外营养补充品。而日本则受益较早开展学生奶计划且 覆盖面广,国民饮奶习惯得以有效沉淀和养成,故整体乳制品消费呈 L 型,即青少 年饮奶量较高,且 20-69 岁的人群饮奶量相当。考虑中国乳业发展仅 20 年余年,可 合理预计随 00 年以后出生的消费者成长,真实乳业消费人群及消费量均有望扩容。

从乳饮料到白奶,再到酸奶、奶酪,结构升级驱动持续增长。从以大包粉为原料的 乳饮料,到鲜奶为原料的白奶,再到可附加功能性的酸奶,及浓缩营养奶酪,发达 国家的乳业消费后期人均消费的增长驱动均逐步转化为结构升级,由液奶占据主导 逐步走向酸奶、奶酪等多品类共同发展。而当前中国人均奶酪消费量仅为 0.1kg/年, 且县乡市场常温乳酸菌/花色奶/酸味奶等偏休闲饮料定位的产品消费仍占相当大体 量,结构优化仍在初期。

来源:华创证券