11月1日上午,海天味业召开了2023年第三季度业绩说明会。

作为调味品行业的老大哥,海天味业自2023年以来面临营收和净利润双下滑的“窘境”。不过,在说明会期间,海天味业释放出多个“恢复”和“增长”的讯号。

海天味业董事长庞康表示:“公司正在加快在产品、渠道、供应链、内部管理等方面的变革,更加贴近市场和消费者,从而进一步提升企业竞争力,力争未来五年企业恢复到正常的增长曲线上。”

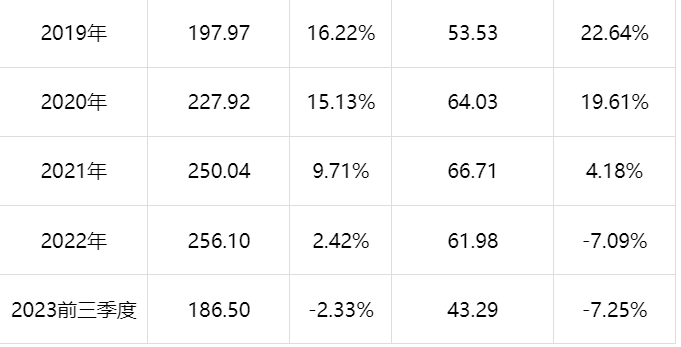

根据海天味业此前披露的三季报,前三季度实现营收186.50亿元,同比减少2.33%;实现净利润43.29亿元,同比减少7.25%。

此前,海天味业曾经表示,2023年虽然黄豆等部分原材料价格有下降,但有些原材物料价格在持续上涨,例如白糖、部分包装物等,因此2023年判断整体成本会基本维持在2022年的水平。

例如白糖,海天味业白糖用量较多,而原料价格的传导周期受品类、生产周期、 库存周转等多因素影响,今年白糖价格涨幅较大,因此对海天味业的成本端产生了一定的影响。

有投资者提出“通货膨胀客观存在,而公司提价效果不明显(从毛利、营收、利润层面皆看不到效果)”的疑问时,海天味业表示,公司于2021年底提价,主要产品提价幅度在3%-7%不等,提价综合考虑了成本变化、销售策略、企业持续发展等多种因素。提价对毛利和利润的效果不显著,主要是近年成本端超预期上涨所致。

分产品来看,前三季度海天酱油营收96.26亿元,同比减少7.47%;调味酱营收18.66亿元,同比减少5.67%;蚝油营收32.22亿元,同比微增0.34%;其他品类营收26.40亿元,同比增长19.85%。

对于不同产品业绩变动方向不一的原因,海天味业表示,各品类的增速受多种因素影响,市场基础、发展阶段、渠道结构等也不尽相同。公司近年加快新品、潜力品的发展,使得其他产品增速较快;受益餐饮等消费的逐步复苏,蚝油实现正增长,酱油、调味酱也在逐步恢复。

值得关注的是,除了酱油、蚝油、调味品三大主力产品之外的其他产品,包括食醋、料酒、火锅底料、中式复合调味料等,今年以来保持了不错的增长势头,意味着海天味业在品类方面的多元化布局,已显成效。

虽然前三季度营收和净利润双降,但是第三季度,海天味业实现营收56.85亿元,同比增长2.20%;净利润12.32亿元,同比减少3.24%。

对于公司第三季度营收回升和净利润降幅收窄,庞康解释,现阶段来看,B端复苏较明显,C端也在逐步修复;同时,今年着力优化经销商库存水平,确保市场整体的健康发展。

据了解,今年以来,海天味业渠道库存第三季度末相对于第二季度末有所下降,全国经销商库存水平已基本达到正常水平。海天味业将继续结合市场环境、消费需求、渠道等各因素的变化,加快终端动销,确保渠道库存处于良性水平。

“随着经济大环境逐步向好,以及受益于餐饮、旅游行业的恢复,目前调味品消费场景也呈现积极恢复态势,特别是对于经济活跃度比较高的城市、旅游城市等提升更为明显,从市场动销情况来看,三季度相比上半年也有了明显的提升。”庞康说道。

自2013年至2020年,海天味业曾连续8年实现营收和净利润双增,且每年均以两位数增长。转折发生在2021年,营收和净利润增速均降至个位数;2022年,营收虽然继续增长,但是净利润出现了自上市以来首次同比下滑;今年前三季度,营收和净利润双双下滑。

(海天味业2013—至今业绩表 制表:粮油调味营销)

有业内人士指出,海天味业近两年正在遭遇增长的“瓶颈”。

对此,庞康表示,调味品行业是充分竞争的行业,近年受外部环境的影响及经济周期的波及,行业发展也受到一定冲击。随之外部市场也发生了较大变化,渠道越来越碎片化,消费需求日渐多元,行业竞争也在加剧,公司也在应势而变,正在加快在产品、渠道、供应链、内部管理等方面的变革,更加贴近市场和消费者,从而进一步提升企业竞争力,力争未来五年企业恢复到正常的增长曲线上。

从第三季度业绩回升来看,经历3年疫情阵痛和去年以来原材料高价魔咒,海天味业业绩触“底”反弹的运行特征已经显现。

谋求业绩增长,海天味业表示,一方面加快在产品、渠道、终端建设等方面的转型变革,进一步强化市场竞争力;另一方面向管理要效益,通过优化内部资源配置、坚定推进科技创新及数字化赋能等,扩大集约规模优势和精益管理优势。

“作为民生刚需产业,伴随经济及消费的逐步复苏,行业仍有望维持增长态势,公司对未来的发展充满信心。”庞康说道。