在过去的两年里,作为调味品行业翘楚的海天味业,面临着近十年来最复杂的挑战。

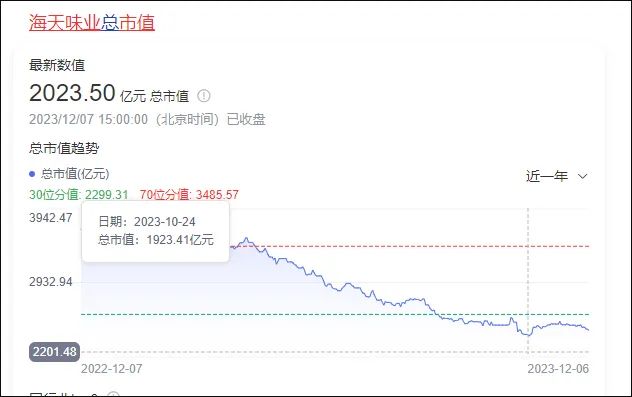

该公司的股价从2021年初期的124.68元/股,一路下跌至日前的35.09元/股,市值也随之跌破2000千亿元,三年下跌了70%以上,市值已经蒸发超5000亿元。

通俗的讲,如果你前年年初买了100万的海天味业,现在也就只剩30来万!

这一现象背后有多种原因,包括营收和净利润未能达到预期,以及“双标门”事件对品牌形象的影响。此外,激烈的市场竞争也是不可忽视的因素。

重压之下,曾经的“酱油茅”,能否走出困境?

1

“酱茅”风光不再

在调料品领域,海天味业被公认为行业翘楚。自其自身言述,海天酱油的产销量自1995年起,连续20多年保持全国领先且处于显著优势地位。

此等实力令海天味业于2014年在上海证券交易所成功上市,此后一直保持着两位数的营收增长速度。数据显示,2014-2020年,公司营收年均增速为15.3%,归母净利润年均增速则是达到了惊人的21.9%。

得益于此,海天味业的股价也是一路飘红。

2019年9月,海天味业市值超越3000亿元,首超万科,被网友戏称“卖房干不过卖酱油”。

2020年8月,海天味业总市值突破5000亿元,一举超越中国石化,亦被外界戏称“一瓶酱油贵过一桶油”。

至2021年初,总市值已接近7000亿元高点。此后,曾经的“酱茅”也开始快速“跌落”神坛。

截至2023年10月20日,海天味业收盘价为35.09元/股,总市值为1951.21亿元,较2021年年初124.68元/股的高点,市值已经蒸发超5000亿元。即便是相较年初,市值也蒸发超千亿。

股价走低的背后,是业绩增长乏力。数据显示,去年全年和今年上半年,该公司净利润同比分别下降7%、8%以上,遭遇到了业绩和估值的“双杀”。

海天味业市值暴跌,再到谷底反弹,更像是一场估值回归之旅,对扎根实业的海天味业来说未尝不是好事!从投资情绪来看,市场正在摆脱最初的恐慌情绪,逐渐回归理性,重新关注作为酱油龙头的长期内在价值。

毕竟,只要是泡沫,就一定会破灭。

2

五年内,重返增长

11月初,海天味业召开前三季度业绩说明会。

说明会上,针对调味品市场,海天味业董事长庞康表示,“随之外部市场也发生了较大变化,渠道越来越碎片化,消费需求日渐多元,行业竞争也在加剧,公司正在加快在产品、渠道、供应链、内部管理等方面的变革,力争未来五年企业恢复到正常的增长曲线上。”

对于业绩表现,庞康表示,“现阶段来看,B端复苏较明显,C端也在逐步修复;公司一方面加快在产品、渠道、终端建设等方面的转型变革,进一步强化市场竞争力,同时,今年着力优化经销商库存水平,确保市场整体的健康发展。”

与此同时,海天味业还发布了回购公司股份方案公告,不仅仅为激励股权做计划,更重要的是目前公司股票已被低估。

在此期间,庞康及主要控制人都未曾减持手里的股份,说明海天基本面没有大的变化,股价下跌只是过高的估值回归正常的过程。

虽说船大掉头难,但海天味业有其独特的优势。当下,海天味业也在积极的排兵布阵,进军粮油米面及复合调味品等,打造平台型行业龙头。

3

尝试多元化布局

海天味业在面临主营业务困境的情况下,开始向多元化方向转型。

例如,2020年,该公司推出了“火锅@ME”火锅底料,并赞助了综艺节目《吐槽大会》第五季进行宣传。

2021年1月,海天味业又进军食用油行业,推出了新的食用油品牌“油司令”。此外,公司还尝试了大米、发酵果蔬汁饮料胡萝卜汁、预制菜产品等多元化产品。

今年7月,海天味业还推出了一款以酱油坛子为造型的冰淇淋产品。

海天味业进军食用油、火锅底料、大米等全新领域是打造其大厨房战略迈出的重要一步,也是为了寻求在调味品外市场的新突破。可以看到,在酱油之外,海天味业正试图给自己贴上新标签,展现不同以往的新面孔。

然而,目前海天味业的多元化布局尚未取得成功。2023年上半年,代表多元化产品的其他业务对营收的贡献仅为14.52%。

事实上,海天味业切入的这些赛道已经有了稳定的头部玩家,如火锅底料行业的海底捞和天味食品,食用油行业的金龙鱼和福临门,以及饮料行业的众多竞争者。

在多元化发展下,海天味业正尝试侵入别人的腹地,打响“一场没有硝烟的战争”。危机,有企业困顿,也有企业崛起。

海天接下来会表现如何,我们拭目以待。