摘要:近日,道道全和金健米业发布2023年度业绩预告,均实现扭亏为盈。道道全净利同比增长111.72%,金健米业净利将达2500万元以上。两家公司都受到原材料成本下降和毛利率提升的影响。去年市场需求不及预期,市场竞争激烈导致部分销量下降,但整体表现较好。原材料成本是影响业绩表现的关键因素。

近日,作为粮油产业中的两大知名品牌,道道全和金健米业相继发布2023年度业绩预告,其中均实现扭亏为盈,具体原因也较为相似,一起来看看吧……

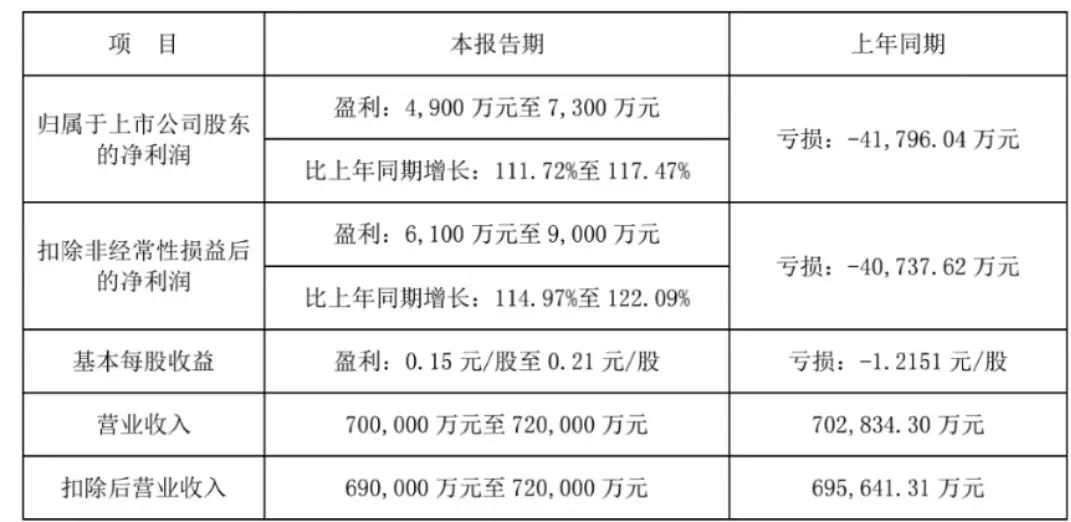

近日,道道全发布2023年度业绩预告公告。披露公司去年预计实现归属净利4900万元至7300万元,同比增长111.72%至117.47%,扭亏为盈。预计实现年度营收70亿到72亿元。

对于扭亏为盈原因,公告提到,报告期内,受供需关系趋宽松影响,食用油的原材料综合采购成本下降,产品销售毛利得以修复。

但去年市场需求不及预期,市场竞争更趋激烈,致包装油销量同比有所下降,产品销售价格同步回落,营业收入与产品毛利率不及预期。

金健米业近日也发布2023年年度业绩预盈公告,公司预计2023年度实现归属于母公司所有者的净利润为2500万元到3000万元,与上年同期相比,将实现扭亏为盈。

据了解,报告期内,公司食用原料油的采购成本下降,以及收入结构变化,导致公司整体毛利率同比上升1.68个百分点,毛利额同比增加。

同时报告期内,金健米业为进一步提升管理效能,对组织架构等进行了优化调整,同时加强了应收账款和存货管理,降低了银行贷款的使用额度,提升了资金管理效率,管理费用、财务费用等期间费用同比减少。报告期内,公司对参股企业的投资损失和公允价值变动损失同比减少。

2022年相关业绩表现,不少品牌的业绩下滑,其首要原因就是原材料成本的大幅上涨。

具体来看,在米面粮油食品方面,受到全球通胀、地缘政治冲突及天气影响,相关主要原料成本较2022年涨幅较大;同时受到国内疫情反复、经济疲软、消费不振等因素的影响,不少产品价格上调的幅度并不能完全覆盖原材料成本的涨幅,因此主要产品的毛利率同比下降。

此外,在食用油品类方面,虽然客户需求上升,相关食用油产品的销量有所增长,但主要原材料大豆、棕榈油的成本较上一年涨幅较大,压榨毛利和油脂科技产品毛利同比下降。

当时从食用油行业上市公司财报来看,原材料涨价是对行业内每家上市公司提出了严峻考验。

此前,西王食品、道道全均在2022年业绩预告中提及原材料涨价对公司成本的影响,并且均提及产品涨价无法覆盖成本涨幅。

据海关总署数据显示,2022年,大豆进口单价为672美元/吨,相较于2021年的555美元/吨,涨幅达21%。尽管海外期货价格自年中经历回落后逐步企稳,但由于进口商采购积极性下降,导致全年进口量下滑,现货价格下跌幅度较为缓慢。