2026年伊始,新乳业携手马上赢为大家带来上一年年度乳制品增长品类、增长集团的回顾。

在增长大类部分,包括乳制品品类的整体销售额、销售件数、折算出货量、价格水平同比变化,以及大类内各三级类目在2024、2025两年的占比、销售额同比变化。由于类目较多,三级类目仅选择了部分规模较大、较有代表性的类目。

在增长集团部分,马上赢以2025年集团市场份额同比2024年集团市场份额的增长绝对值进行降序排列,取绝对值增长前五名的集团列为类目增长TOP5集团,并提供了这些集团在2025年的销售额同比增速。针对部分较有特色、代表性的集团,还分析了2024、2025年或2025年单年,这些集团在大类中的三级类目销售额构成及变化。

所有文中数据均来自马上赢品牌CT,马上赢MSY150均衡模型。马上赢品牌CT数据覆盖了全国各个城市,涉及绝大部分区县级行政区域(不含乡、镇、村级行政区域),渠道业态包括大卖场、大超市、小超市、便利店、食杂店。

在此特别说明:发布增长TOP集团仅为恭喜这些集团在过去一年中取得的市场份额增长成就,也希望更多同行者了解到增长集团在做什么、做对了什么。本文未使用AI主导或辅助创作,所有内容均不构成投资建议,敬请知悉。

01

乳制品年度概况

首先来看食品类目下包括乳制品在内五大类的销售额、销售件数、折算出货量同比变化及价格水平变化。

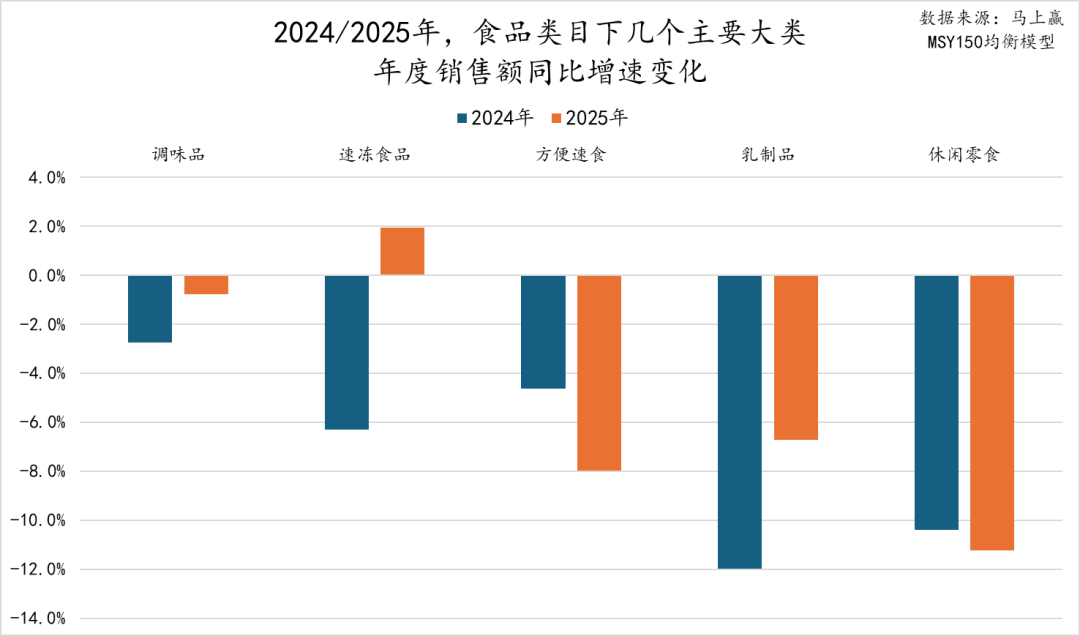

▌销售额同比增速

首先是销售额同比增速,可以看到,2024、2025两年中,仅有速冻食品在2025年的销售额同比增速为正,其他所有类目在2024、2025年两个年度的销售额同比增速均为负,下滑幅度从0.5%~12%不等,在经济大环境以及零售渠道碎片化、消费者购物预算压缩的背景下,各类目整体都还面临较大的增长压力。

从具体类目看,乳制品的销售额同比增速在2025年有着较积极的变化,同比增速下滑收窄近半。

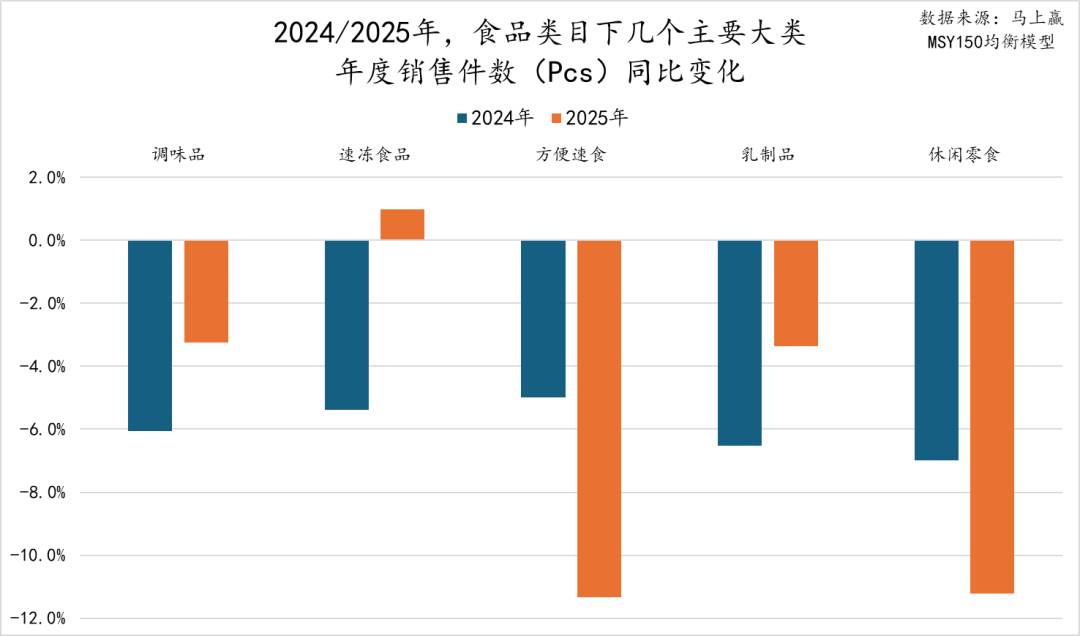

▌销售件数同比增速

五个类目的销售件数同比变化基本与销售额同比变化保持相同的趋势。

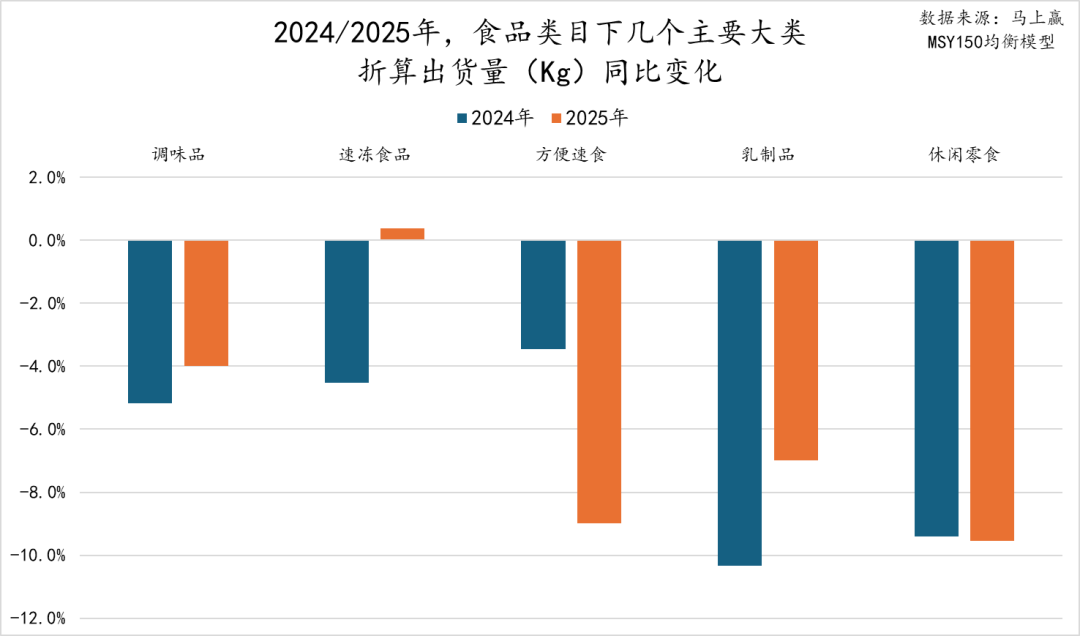

▌折算出货量同比增速

各类目的折算出货量同比变化,其趋势也与销售额同比增速变化基本相同。

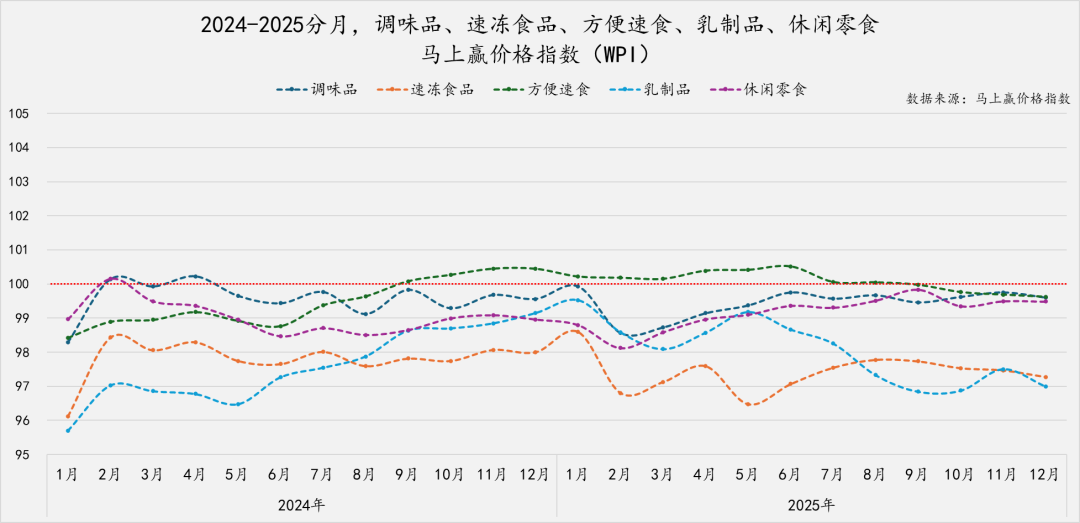

◆价格水平变化-马上赢价格指数(WPI)◆

为了更好地观察类目的价格水平变化,我们拉取了五大类的马上赢价格指数(WPI),指数以100为基准值,其数值上下波动为类目的价格指数与去年同期价格指数的相对百分比,100表示与去年同月持平,高于100表示同比价格水平上升,低于100则表示同比价格水平下降。

在过去两年几个类目的马上赢价格指数表现上,最显著的共性是除了方便速食在2024年9月到2025年7月指数超过100外,其余类目排除春节错位带来的影响,绝大多数时间价格指数均低于100,这也意味着除方便速食外的其他类目,近两年都有着较为显著的价格下行压力,尤其是速冻食品、乳制品,两年全年未超过100,整体在97-98上下徘徊波动。

乳制品的压力较大,在2024年年尾有一波上扬,但在2025年全年表现则是明显的下滑。

02

乳制品大类内占比/销售额同比变化及增长TOP集团

进一步来看乳制品大类内三级类目的占比、销售额同比增速变化,以及该大类的TOP增长集团和其中的特点与变化。

纯牛奶仍为占比第一的类目,但其占比相比2024年有所下滑,其2025年销售额也呈现较为显著的负增长达-10%左右;酸奶、冷饮冻食的份额则均有轻微增长,但受类目整体的销售额表现影响,两个类目的销售额同比增速分别为-4.2%、-6.6%。

另两个类目——面向成年及中老年人更多的奶粉,以及面向少年儿童更多的奶酪,则呈现出截然相反的方向。其中,奶粉的占比有较为显著的提升,2025年的销售额同比增速也接近20%,或许与社会老龄化等因素有一定的相关性;相反,奶酪类目的销售额同比增速下滑超过15%,类目整体承压较为严重。

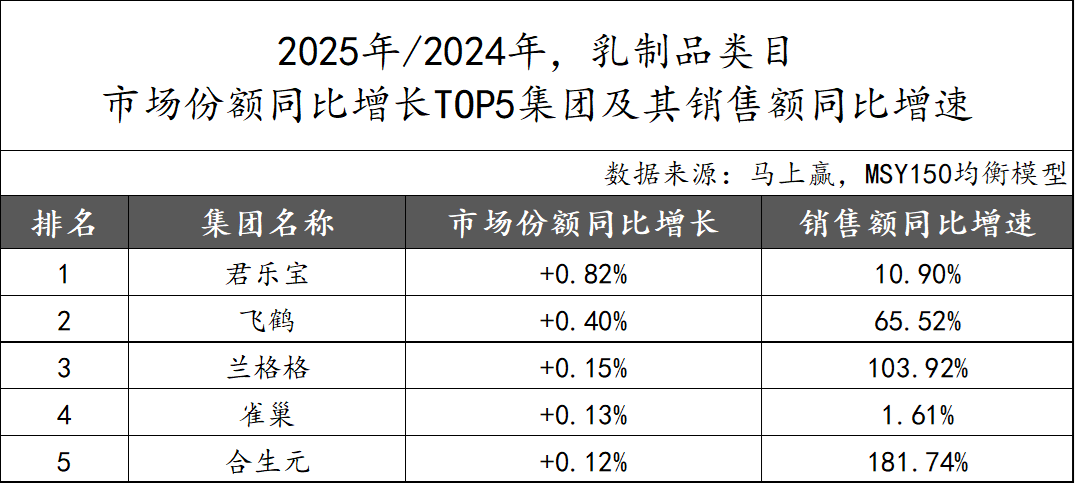

乳制品类目市场份额同比增长TOP 5由君乐宝、飞鹤、兰格格、雀巢和合生元构成。其中,君乐宝市场份额同比增长高达0.82%,领先于其他集团,其销售额同比增速也超过10%;飞鹤、兰格格、合生元三个集团在乳制品类目中的销售额同比增速较高,分别为65%、103%、181%,在乳制品类目整体承压的背景下,规模增长显著。

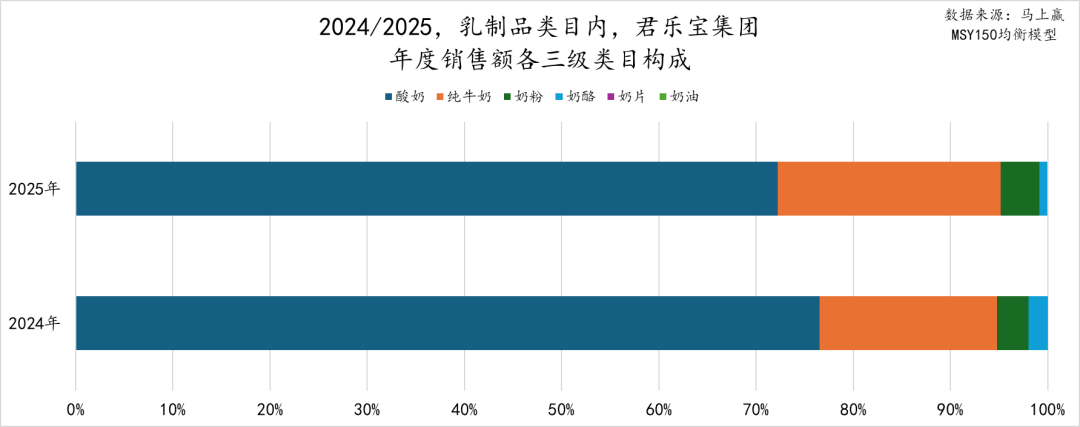

从君乐宝集团的年度销售额三级类目构成来看,酸奶仍然是绝对主营类目,其在2024年、2025年的销售额占比均超过70%,但2025年相较2024年有所下降,纯牛奶的占比则有着显著的增长。君乐宝集团主打低温鲜牛奶的子品牌“悦鲜活”2025年在各种渠道大力推广不同规格、不同特点的鲜奶产品,取得了很好的市场反响。集团的奶粉占比略微增长,奶酪的占比则有着显著的下降。

来源:新乳业