2025我国原奶过剩已终结,2026奶价止跌企稳。

★2025年中国原奶总供给增长1.6%,人均表观消费回升。

★2021-2025原奶价格持续低迷,散奶价格反应市场供需,逐步向好。

★2025年原奶过剩假象—传统乳企液奶下降,将企业过剩描绘为行业过剩。

★2025年我国原奶过剩已终结,奶源再分配消解传统过剩压力。

★原奶不再过剩,奶价却持续低迷,定价权是主因。

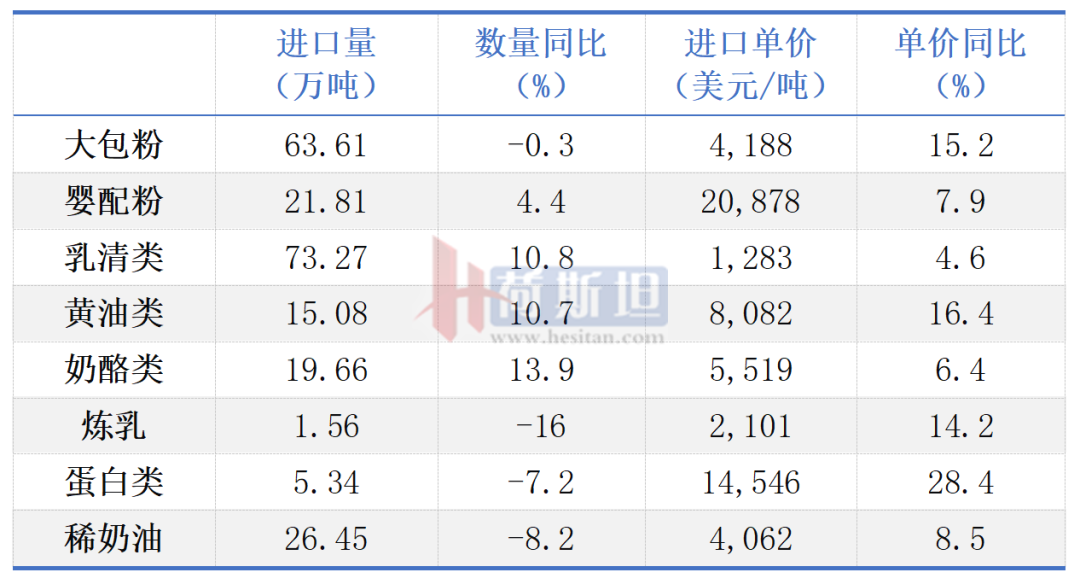

★2025年中国进口乳清粉、黄油、奶酪双位数增长,2026年进口继续增长。

★2025年国产稀奶油、黄油产量增长,原制奶酪开始迈入起步阶段。

★2026年新乳品消费继续提升,传统液奶依然难有起色。

★2026年奶源再分配,奶价开始企稳。

2025年中国原奶总供给增长1.6%

人均表观消费回升

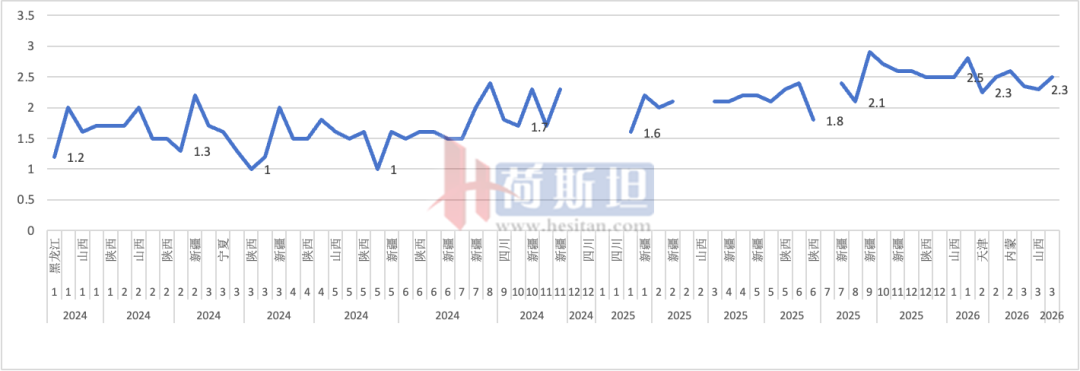

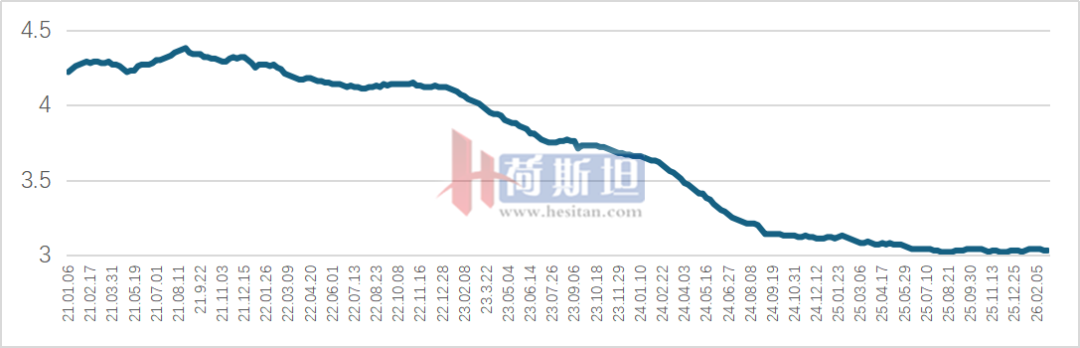

2021-2025年原奶价格持续低迷

散奶价格反应市场供需逐步向好

2025年原奶过剩假象

传统乳企液奶下降,将企业过剩描绘为行业过剩

2024年开始中国奶业行业在市场挤压下,牧场端开始减少供给,2024年首次出现原奶产量下滑2.8%,减量超过100万吨。2025年原奶产量基本保持微增长,但是传统液奶市场消费持续下降,超出供给下降,同时头部乳企以及传统液奶企业出现了产品积压,收奶量收缩,出现了大量合同外牛奶,客观上造成原奶过剩的假象。

市场数据显示,2025年1~11月,国内乳制品全渠道销售额同比下滑8.8%。其中线下渠道压力更大,销售额同比减少11.8%。行业巨头伊利2025年前三季度液态奶收入同比下降4.45%,蒙牛2025年上半年液态奶收入下降约11.2%。

头部乳企及传统液奶企业收奶量下降,但是流向市场的原奶都被新型加工乳企以及牧场自行加工、新型消费企业收购。2025年中国原奶市场未出现一起倒奶事件,也没有发生大规模喷粉,散奶价格也未出现低价抛售。

我国原奶过剩已终结

奶源再分配消解传统过剩压力

我国原奶市场传统意义上的产能过剩已经不存在,如果原奶真的过剩,市场上将出现两个常见的现象:一是牧场倒奶,二是乳企大量喷粉,所谓 “过剩” 本质是收购主体结构调整带来的奶源再分配。

国内原奶收购格局高度集中,约50%的生鲜乳由伊利、蒙牛两大行业巨头收购。数据显示,2025年两大巨头的原奶收购量较2022年下降9%-10%,由此释放出的原奶份额进入市场化流通的散奶市场。这部分富余奶源并未出现滞销、倒奶、弃奶等典型过剩现象,而是快速被区域型乳企、新兴乳品加工企业、特色奶食品加工企业等多元主体承接消化。尽管这部分市场化流通奶源的收购价格略低于牧场与头部乳企的合作价,但从全产业链来看,牧场生产的原奶最终全部进入加工环节,转化为液态奶、烘焙原料、特色奶食等各类乳制品。

由此可见,我国原奶市场已不存在传统意义上的奶源过剩问题,行业正通过加工主体多元化实现奶源的高效再平衡。

原奶不再过剩

为何奶价持续低迷?

虽然奶源再分配后供需平衡,但是原奶价格并未提升,核心原因在于大乳企享有定价权。伊利、蒙牛、君乐宝等大乳企收购全国商品原奶超过50%,当前液奶销售承压,业绩下滑,大乳企维持原奶低价策略不变,同时伊利蒙牛等大型乳企也是深加工项目的重要参与者和委托方,维持低奶价他们两头都受益。

在云南、广东等大乳企收奶量不占主导地位的区域,地方乳企更有话语权,比如新希望在西南地区、欧亚在云南地区等等,引领区域内的价格走势。

2025年中国进口乳清粉、黄油、奶酪双位数增长

2026年进口继续增长

2025年我国黄油进口15万吨,同比增10.7%,奶酪进口20万吨,同比增13.9%,进口黄油、奶酪增幅均超过10%。

随着消费升级与饮食场景多元化,国内黄油、奶酪消费需求持续扩容,消费场景不断拓宽,产品品类也愈发丰富多元。烘焙、茶饮、咖啡及连锁餐饮等新兴赛道快速崛起,黄油、奶酪从传统餐桌食材转变为核心加工原料,在各类新式餐饮、休闲食品中被大量应用,成为拉动乳品消费的重要增长点,2026年进口黄油、奶酪继续保持增长趋势。

中国乳制品进口量&进口价格2025

2025年国产稀奶油、黄油产量增长

原制奶酪开始迈入起步阶段

2025年我国乳品深加工领域迎来关键突破,国产稀奶油、黄油依托本土奶源优势与产能扩张实现产量稳步增长,国产化率持续提升,凭借供货稳定、性价比突出、新鲜度更高等优势,在烘焙、茶饮、咖啡、连锁餐饮等核心场景快速渗透,推动进口替代进程。

作为我国黄金奶源带重要产区,宁夏凭借奶源优势与政策引导,已建成规模化、专业化的乳品深加工产业集群,当地已落地富杨、原源、牛佰仕、昆宁森态等十余个深加工重点项目,聚焦稀奶油、黄油、原制奶酪等高附加值品类布局,项目全面投产后日均可消化生鲜乳超5000吨,有效打通 “奶源供给—精深加工—市场应用” 全链条。

与此同时,国内原制奶酪逐步迈入产业化起步阶段,头部乳企加大菌种研发、工艺优化与产能布局,未来将逐步打破高端干酪原料长期依赖进口的局面;尽管当前市场仍以再制奶酪为主、整体处于培育初期,但已成为延伸奶业产业链、消化原奶产能、驱动乳品消费升级的重要方向。

2026年新乳品消费继续提升

传统液奶依然难有起色

2026年中国乳品消费市场以稀奶油、黄油、奶酪为代表的新型乳品消费保持15%~20%的高速增长。行业数据显示,烘焙市场规模将于2026年突破7000亿元(《2026烘焙趋势白皮书》)、新茶饮与现磨咖啡行业分别以12%~15%、18%~20%的速度扩容(《2026中国咖啡茶饮行业发展前景研究报告》),稀奶油、黄油、奶酪在餐饮、茶饮、咖啡、烘焙等场景的用量大幅提升。

而传统液态奶增长承压,核心是人口结构变化、产品同质化严重、低价竞争加剧、消费习惯从“饮奶”转向“吃奶”,叠加终端消费需求疲软等因素,行业基本盘短期难以出现大的变化。行业巨头伊利2025年前三季度液态奶收入同比下降4.45%,蒙牛2025年上半年液态奶收入下降约11.2%。

2026年奶源再分配

奶价开始企稳

传统液奶消费下滑,全国原奶流向从传统液奶向深加工乳品转移,估计2026年全国传统液奶加工份额缩减到80%以内,比2025年减少4个百分点,深加工乳品包含奶粉类产品占比份额超过20%。

目前全国主产区内蒙古、河北、山东、甘肃、宁夏等地合同奶价在2.8~3.0元/公斤之间,与往年水平接近,但是散奶价格比2025年、2024年有明显提升,基本没有低于2元的地区,牧场运营水平好转。有牧场主表示,若只考虑现金流,2.8元的奶价,大部分牧场能维持运营,若考虑资金、折旧成本等,奶价还需进一步提升,牧场才能持续运营。

来源:荷斯坦HOLSTEINFARMER