“调改风”已经在零售圈刮了两三年,那个只在河南许昌和新乡开店的胖东来,它的自有品牌产品,已经悄悄铺到了全国超市的货架上。

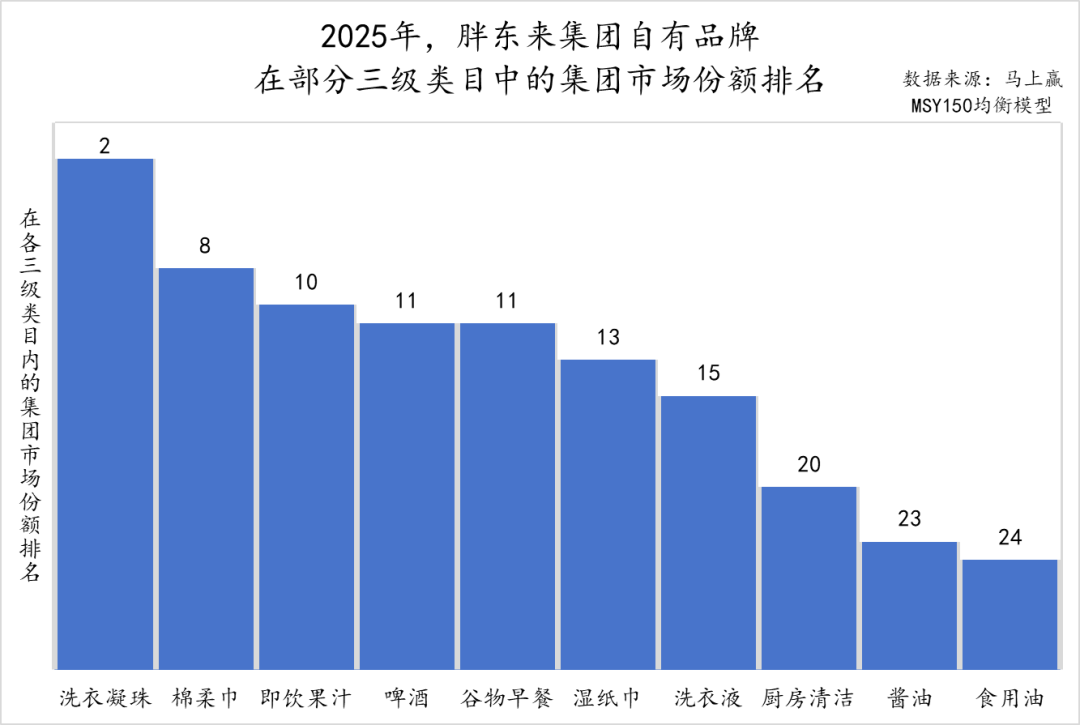

根据马上赢情报站最新数据,胖东来米面粮油、调味品类目在全国线下零售渠道的铺市率已接近3%,酱油品类市场份额更是挤入集团前30。

3%,看起来不高。但新调味想说,对于一个只有14家门店、做自有品牌不到四年的区域零售商来说,却是“攻城略地”的开始。

全国铺市率3%意味着什么?

过去,商超的赚钱逻辑是“出租货架”,谁交的进场费、陈列费多,谁就能占据好位置。但胖东来调改潮席卷全国后,游戏规则变了。

2024年被视为“商超调改元年”,胖东来率先对步步高、永辉超市等商超进行帮扶与指导;随后物美开出30余家“胖改店”,商品更新率达70%至80%;永辉全国调改门店突破150家,商品结构达到胖东来标准的80%;卜蜂莲花广州三元里店一次性引入124款胖东来自有品牌商品,酱油、菜籽油赫然在列。

这些调改店有个共同特点:卖场最醒目的位置,都划出了“胖东来专区”。卖场不收胖东来一分钱陈列费,却自发地把它的产品放在C位。对消费者而言,除了零售消费体验的整体提升外,能够在自家门口买到胖东来的自有品牌商品,同样是吸引他们走进调改门店的重要原因。

新调味认为,3%的铺市率,不能用传统品牌的标准来衡量。传统调味品靠几十年积累的渠道网络和品牌认知,而胖东来靠的是渠道信任的跨区域输出。

此外,在酱油、食用油等规模相当大的类目中,胖东来在类目集团市场份额中也进入了30名以内,这意味着消费者正在重新定义“什么是一瓶好酱油”。

胖东来的DL黑豆酱油去年底一上架就被抢购一空,超市不得不限购——每人每次不得超过2瓶,在当下酱油存量竞争市场中“供不应求”。

对调味企业的三个直接影响

第一,货架空间正在被挤压。根据行业观察,调改后的商超商品结构正在向一个理想模型演进:“50%自有品牌 + 25%差异化品 + 25%一线名品”。

也就是说,调味品货架上留给非一线品牌的位置,正在肉眼可见地变少,传统调味品牌可能面临陈列位缩减。

第二,定价逻辑被重新定义。胖东来调味品定价高于品类平均但低于一线高端线,正在成为新的“品质中位线”。

那些既没有品牌溢价优势、又没有极致性价比优势的中间价格带品牌,将面临最直接的挤压。

第三,合作模式正在变化。“裸采、直采”成为调改店的标配。过去靠进场费、条码费维持关系的模式正在失效。

更关键的是,更多零售系统正在效仿胖东来开发自有品牌调味品,传统OEM/ODM订单面临被截流的风险。

调味企业该怎么接招?

新调味认为,这场“货架保卫战”虽然严峻,但并非无解。

拥抱调改,成为“品类共建者”:不是被动等采购砍价,而是主动带着定制方案去谈。

金龙鱼与盒马、胖东来等十余家零售终端深度绑定,推出渠道专属产品,如为胖东来定制黑豆酱油和菜花籽油、Costco定制海外版稻米油、为快手电商开发零反式脂肪联名油,实现差异化占位。合作未必是对抗,也可以是共赢。

胖东来黑豆酱油、菜花籽食用油均由“金龙鱼”生产

强化不可替代性:在风味、原料、工艺上建立壁垒,地域特色、非遗工艺、有机认证、专属配方,让零售系统难以复制。

关注特通、下沉渠道:胖东来目前影响力仍在华中、华北、华东,华南、西南铺市率不足2%。这些区域仍是传统品牌优势阵地。同时,特通渠道、社区团购等也在分流KA渠道的权重,多一条腿走路总比单腿跳稳当。

胖东来从“自有品牌”到“国民品牌”,对于调味企业来说,与其抱怨“凭什么一个超市品牌来抢生意”,不如看清趋势、主动调整。

毕竟,在商超货架越来越“窄”的时代,被挤掉的永远不是最强的,而是最慢的。

注:本文胖东来相关数据来源于马上赢情报站发布的《研究丨胖东来自有品牌:突破自营渠道的品牌化之路》,新调味已获授权使用。