近日,“#蜜雪冰城1元冰杯惹怒两拨打工人”频频占据热搜第一,高达2.1亿阅读量,3万讨论量,和20.9万互动量,引发了广泛的关注和讨论。

这款低价冰杯一经推出便遭到疯抢,导致一些门店因缺货而停止售卖。

《2023即时零售冰品冰饮消费趋势白皮书》显示,未来三年冰品冰饮在即时零售渠道的增速预计将达到39%,远超全渠道8%的增速。预计到2026年,冰品冰饮即时零售销售规模将实现超过四倍增长,有望突破630亿元。

与此同时,低温乳制品、冰淇淋、冰啤酒、冰预调鸡尾酒、冰包装饮料、冰包装水等冰品的消费金额与频率,相比2019年均有10%-15%增长。结合目前消费市场对冰杯的需求,我国制冰赛道具备较大想象空间。

“冰杯”作为一个季节性消费品,一开始售卖于各大便利店,如罗森、全家、7-11等,均有推出自己的自有品牌,这些品牌的价格在3.5元-9.9元不等。

2023年,农夫山泉瞄准冰杯赛道,开始筹备相关业务。与此同时,在同年5月申请了标贴(冰杯)专利。随后,农夫山泉在小红书进行了小范围的市场试水,并在2024年2月开始大面积进入市场,入驻便利店系统如罗森等进行销售,平均售价为3.5元一杯。再加上包装精美,在社交平台上引发了广泛的DIY饮品的热潮。

一些布局冰杯的企业,如冰力达、冰极限、冰趣味等,也大多是在2020年后如雨后春笋般翻涌而出。一直专注于冷饮食品生产企业的冰淇淋品牌奥雪,也于2024年的新品发布会上推出了冰杯和冰袋(规格均为160g)的食用冰产品。

企查查数据显示,截至2024年6月25日,我国现存7,584家制冰相关企业,其中436家是一年内成立的,显示出冰杯市场的活跃度和潜力。随着越来越多的企业入局,预计未来冰杯的价格将有下降的空间,同时市场的竞争也将促进产品创新和多样化。

小红书后台数据显示,“#冰杯”话题也是在2020年7月后才开始出现。今年7月3日自蜜雪冰城正式官宣“1元冰杯”后,“#雪王冰杯”“#蜜雪冰杯”等相关话题在小红书迅速发酵,直至今日不到半个月的时间,话题浏览量超600万,相关笔记数近800条。

可以看出,近年来冰杯颇受欢迎,但是“1元冰杯”的价格确实在之前是前所未有。

如果说农夫山泉入局冰杯赛道是把这一单品带进大众视野,提高市场的普及度,那么蜜雪冰城的这一操作直接是开启了“价格之战”。

7月15日,国家统计局公布上半年社会消费品零售总额相关数据显示,1-6月份,社会消费品零售总额235,969亿元,同比增长3.7%;其中,商品零售额209,726亿元,增长3.2%;餐饮收入26,243亿元,增长7.9%。消费市场规模持续扩大。

尼尔森IQ数据显示,消费者对价格敏感度整体上升,看重性价比、多平台比价的“精打细算型”消费者占比从28%上升为30%,而消费自由、追求进阶价值的“悠然自若型”和维持消费习惯、购买偏好品牌的“一如既往型”消费者整体占比从52%下降至35%。

可以发现,越来越多消费者的消费价值观正在重塑,消费者在注重产品、质量和品牌的同时,也越发关注价格的合理性,中国零售业已经进入“性价比时代”。

简单来说,就是大家在买东西时更会算账,不那么随意花钱了。

在食品餐饮行业中,近些年来从量贩零食到会员制商店的平替产品,再到网络热议的“穷鬼套餐”,每一种都代表了消费者对经济实惠的追求。

在量贩零食领域里,作为行业内的领跑者,零食很忙以超1万家门店的规模在量贩零食连锁品牌中位居前列。通过直接采购、减少中间环节的策略,降低了成本,为消费者提供了性价比高的商品。

同样,好想来、零食有鸣等量贩零食连锁品牌,也以其创新的商业模式、高性价比的产品和有效的会员制度,成功吸引了大量消费者,实现了快速扩张和市场占领。

图源网络,侵删

山姆作为全球知名的会员制仓储式零售商,其成功的经营策略之一也是提供高性价比的平替产品,即高品质但价格合理的商品,这些产品往往能够替代市场上同类的高端品牌产品。

尤其是以大包装形式出售的商品,尽管这种包装方式看起来单价较高,但实际上分摊到每单位商品上的价格却十分划算,适合大家庭或有大量需求的消费者。

图源山姆官网,侵删

在经济压力下,“穷鬼套餐”作为一种市场现象也在这几年层出不穷。

“周一麦当劳13.9元的随心配,周二塔斯汀13元两个汉堡,周三汉堡王9.9元的汉堡+可乐,周四肯德基的‘疯狂星期四’,周五7-11便利店13.9元的面食套餐,偶尔在某个下午来杯9.9咖啡醒醒神......”

“穷鬼套餐”的走红,说到底还是消费者对“性价比”的极致追求。

而蜜雪冰城一直有“性价比之王”之称,1元冰杯的推出,正是蜜雪冰城对这一趋势的积极响应。

然而,随之而来的供应不足、服务问题等,让消费者体验大打折扣,蜜雪冰城不得不出面道歉并采取措施应对。

纵使1元冰杯风波不断,但这也不会影响蜜雪冰城的发展策略。

1、低价不代表不赚钱

继小米、拼多多之后,蜜雪冰城通过低价或平价方式横扫所在行业,让其坐稳了中国现制饮品行业的一哥。

当然,平价并不是一味地追求超低价格,而是把在供应链、运营制度等方面取得的成本优势,反哺到产品定价上,而让公司保持不低于行业平均水平的利润空间。

而以柠檬、茶叶和咖啡生豆为例,仅2022年,蜜雪冰城对这三种原料的采购数量分别达到5万吨、9千吨和5千吨。根据灼识咨询的报告,就同类型、同品质的奶粉和柠檬而言,蜜雪冰城2022年的采购成本较同行业平均水平分别低约10%与20%以上。

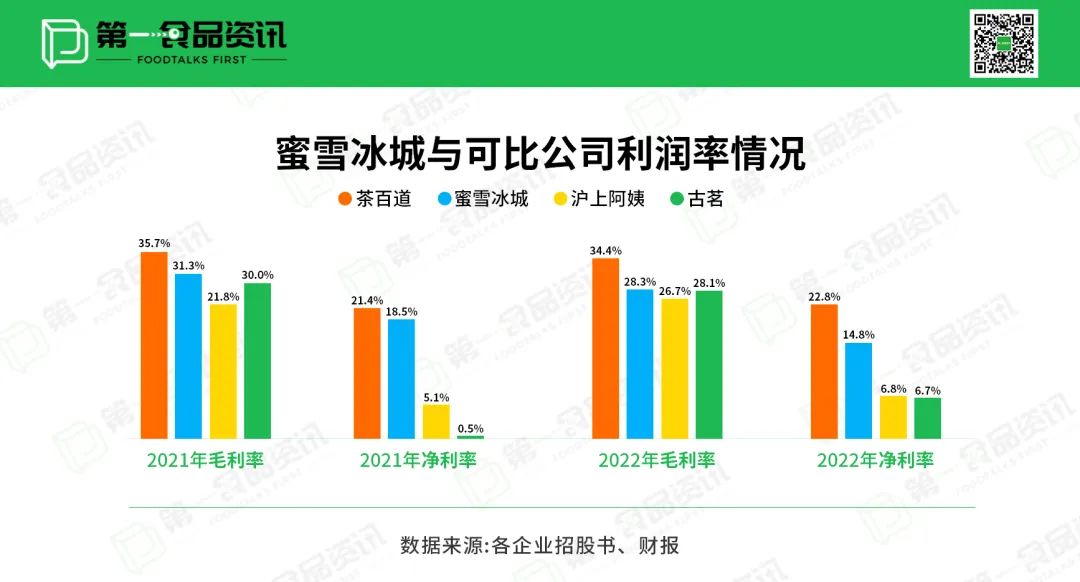

此外,通过招股书不难发现,蜜雪冰城2020年-2022年的毛利率分别为34.08%、34.08%、28.34%,净利率分别为13.13%、18.46%、14.83%。

将蜜雪冰城与茶白道、沪上阿姨、古茗等相比较,这证明低价并不代表不赚钱,而是要通过各种取舍与合力形成性价比优势,再通过有效的标准化运营,最终获得成功。

2、把价格打下来,也能促进行业良性发展

“把价格打下来!”在这一点上,蜜雪冰城与小米、拼多多极其相似。

2019年6月,拼多多推出“百亿补贴”。在“百亿补贴”诞生两年以后,拼多多在2021年第二季度实现扭亏为盈,随后更是一骑绝尘。

拼多多提出的“消费升级”,不是花更多的钱买大牌,不是冲动消费报复性购物,而是通过提升服务、提供更具性价比的品质消费,让用户把钱花在刀刃上。

2011年,起售价为1999元的小米1在一众高贵的品牌机和泛滥的山寨机中嘎嘎乱杀,一跃成为安卓智能机阵营中的“性价比头牌”。

除了在手机行业发挥鲶鱼效应以外,小米还进入手环、充电宝、插线板、中性笔……虽然在许多行业,小米并没有成为头部品牌。例如,插线板的行业老大公牛在小米推出49元且高颜值的、更便捷的插线板后,公牛迅速做出反应,最后给到了大家48元还包邮的好看版的公牛插线板。

但无法否认的是,小米生态链确实卷爆了各行各业,不少曾经高不可攀的产品都有了性价比,让普通人也买得起。

3、发挥鲶鱼效应,成为食品界的小米

蜜雪冰城似乎正在成为“食品界小米”。除了在茶饮行业以外,蜜雪冰城在2017年推出了子品牌幸运咖,进军咖啡行业。根据招股书,截至2023年9月底,幸运咖门店数达到2900家。

咖啡行业因为瑞幸、库迪的咖啡大战已经来到了9.9元。但在今年6月6日,幸运咖放出价格大招,给沉寂的9.9大战添一把火。幸运咖推出“66幸运季”活动,包括果咖、拿铁、果茶以及超大杯等产品全系列,除幸运冰系列外全场饮品6.6元封顶。

当然,蜜雪冰城也有失败的时候。2022年12月,蜜雪冰城宣布推出瓶装水品牌“雪王爱喝水”,定位为饮用天然水,有550ml和380ml两种规格,终端零售价分别为2元/瓶、1.5元/瓶。

2024年1月16日,“蜜雪冰城回应放弃瓶装水业务”的话题冲上微博热搜第一。

此外还有气泡水“雪王霸汽”,480ml的规格零售价4元,比主流价格带的5~6元更便宜。但经历一段时间后,和“雪王爱喝水”一样被暂停代理。

不可否认,蜜雪冰城试水瓶装水、气泡水乃至现在的冰杯,都是想在新茶饮、咖啡之外讲出新故事,找到新的增长曲线。但也在一定程度上刺激了该行业的头部品牌,如果不思进取,或许将被外来者抢走市场。

在目前的消费环境下,很多业内人士认为聚焦主业是十分理智的选择,也有很多企业在主业上做深做宽走向发展。但是,市场的迷人之处恰恰在于稳健与豪赌之间,那种理性、感性的决策交织。

在第一食品资讯看来,食品行业很难出现颠覆式、跨越式的技术创新,并由此带来划时代的产品。既然如此,在供应链、运营模式、产品品质、用户服务等方面下功夫,让用户花更少的钱享受到更好的产品和服务,同时也能保障公司的利润,或许是在穿越当下的周期中更行之有效的方式。

作者丨苏苏/木易羊

编辑丨照照

视觉设计丨珊珊