在柴米油盐的日常江湖里,不起眼的调味品竟暗藏惊人财富密码!

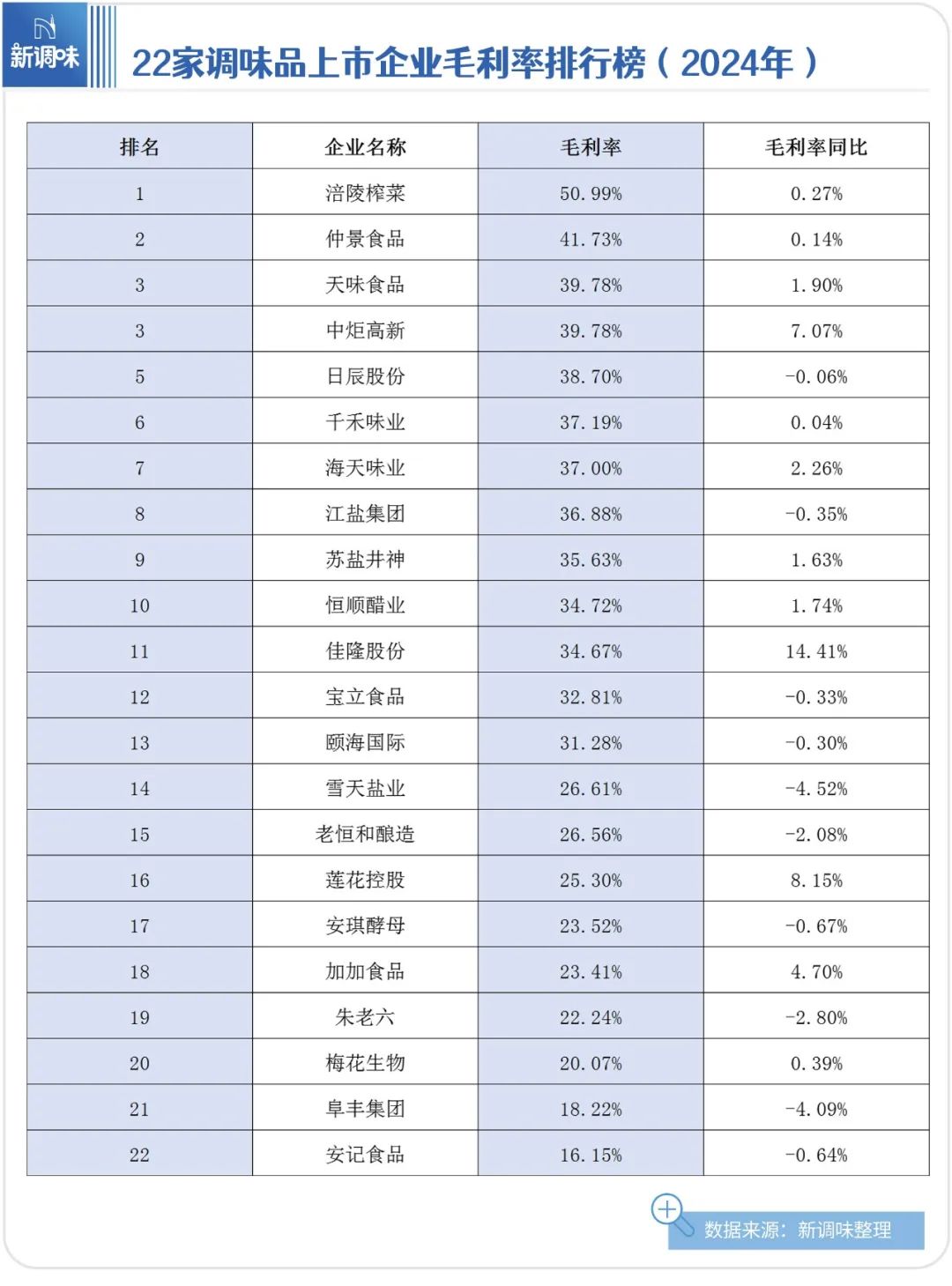

新调味梳理的22家调味品上市企业毛利率排行榜显示:一包小小的涪陵榨菜,毛利率竟突破50%大关,比“酱油茅”海天味业高出近14个百分点!香菇酱、火锅底料紧随其后,组成最赚钱的“调味品三剑客”。

而传统酱油、醋、盐的利润空间,正被这些“小而美”的品类强势挤压。

王者之位(毛利率>50%):涪陵榨菜(50.99%)一骑绝尘,成为唯一毛利率超50%的企业,堪称“榨菜界的茅台”。

精英阵营(毛利率35%-50%):仲景食品(香菇酱,41.73%)、天味食品(火锅底料,39.78%)、中炬高新(酱油等,39.78%)、日辰股份(复合调味料,38.70%)、千禾味业(酱油,37.19%)、海天味业(酱油,37.00%)、江盐集团(盐,36.88%)、苏盐井神(盐,35.63%)。高毛利被榨菜、酱类、火锅底料、特色酱油及部分盐企瓜分。

中坚力量(毛利率25%-35%):恒顺醋业(醋,34.72%)、佳隆股份(鸡精等,34.67%)、宝立食品(复调,32.81%)、颐海国际(火锅底料,31.28%)。

盈利预警(毛利率<25%):雪天盐业、老恒和酿造(醋)、莲花控股(味精)、安琪酵母(酵母)、加加食品(酱油)、朱老六(腐乳)、梅花生物(味精)、阜丰集团(味精)、安记食品(复合调味粉)。基础大宗品类(盐、味精、基础酱油)及部分发酵品利润空间承压明显。

关键发现:

“小众”逆袭“大众”:榨菜、香菇酱、火锅底料等细分高附加值品类,毛利率碾压传统酱油、醋、盐、味精。

酱油分化加剧:中炬高新(39.78%)、千禾味业(37.19%)远超海天味业(37.00%)及加加食品(23.41%),高端化、差异化路线成效显著。

增长明星闪现:佳隆股份(鸡精,毛利率同比+14.41%)、莲花控股(味精,+8.15%)、中炬高新(+7.07%)增速亮眼,显示部分品类存在突围机会。

以涪陵榨菜、仲景食品、天味食品为例。

涪陵榨菜:“乌江”一统江湖,成本掌控定乾坤

一是龙头效应,“乌江”品牌市占率超30%,拥有行业定价话语权。二是成本管控,原料(青菜头)产地集中、采购规模化,生产工艺成熟高效,包装运输成本占比低。三是心智占领成功,“中国榨菜数涪陵,涪陵榨菜数乌江”深入人心,消费者愿意为品牌溢价买单。四是产品结构优化,持续推出低盐、脆口、高端礼盒等高毛利新品。

仲景食品:香菇酱“创新”筑墙,风味引领附加值

一是大单品开拓者,“仲景香菇酱”是香菇佐餐酱品类开拓者和佼佼者,享受先发红利。二是核心技术壁垒,在香菇原料处理、风味物质萃取、保鲜等环节拥有核心技术,保障独特风味与品质稳定。三是精准定位佐餐,切入便捷佐餐市场,区别于传统调味品,价格敏感度相对较低。四是健康概念加持:香菇本身具健康属性,契合消费升级趋势。

天味食品:火锅沸腾,催生复调“黄金赛道”

一是餐饮标准化红利,火锅、川菜全国化及餐饮连锁化,对标准化、风味稳定的复合调味料(火锅底料、中式复调)需求激增。二是零售端C端爆发,“宅经济”、家庭便捷烹饪推动家用火锅底料、小龙虾调料、酸菜鱼调料等持续热销。三是高附加值属性,复调融合多种原料和工艺,技术含量和风味独特性支撑更高溢价。四是渠道双轮驱动,成功平衡B端(如餐饮定制)与C端(商超、电商等)渠道,规模效应显著。

告别“大路货”,拥抱“小而美”:深耕细分品类(如地方特色调味、功能性调味、轻食佐餐酱),打造明星大单品,避免在基础红海市场血拼。

“风味”即正义,“故事”值千金:强化产品独特风味研发(如仲景的香菇萃取技术),并赋予其健康、地域文化、情感连接等品牌故事,支撑溢价。

“高端化”与“性价比”并行:发力有机、减盐等高端调味品赛道,或通过优化效率提供极致性价比。

“餐饮+零售”双引擎驱动:积极拥抱餐饮工业化大潮,提供定制化复调解决方案;同时深耕C端,提升品牌力和渠道渗透率。

效率为王,成本“瘦身”:优化供应链管理,提升自动化、智能化生产水平,严控期间费用,向涪陵榨菜看齐。

小结:

当一包榨菜的利润远超一瓶酱油,当香菇酱的风味故事让消费者心甘情愿打开钱包,当火锅底料成为千家万户厨房的“万能钥匙”,调味品行业的财富逻辑已然改写。最赚钱的调味品,并非最大众的,而是最能抓住舌尖偏好、占领心智认知、并高效转化为产品价值的。

未来战场属于那些能精准洞察消费升级脉搏、勇于创新细分品类、善用技术讲好风味故事、并能持续优化效率的“调味艺术家”。毕竟,在味蕾的江湖里,只有征服舌尖,才能“榨”取真金。