近日,根据Sandalwood紫檀数据中国电商市场监测数据显示:

在今年10月份,酱油品类由于受相关“添加剂”舆论事件冲击,多个品牌的销售数据发生了较大改变,其中包括海天味业、千禾酱油、李锦记、厨邦等相关品牌。

根据Sandalwood紫檀数据中国电商监测数据显示,截止2022年10月累计,中国线上电商市场主流平台调味品销售额总体比2021年同期增长了22%,超越食品饮料行业的总体17.4%的增长水平。

细分来看,酱油品类表现优秀,但品牌之间的销售数据却存在明显差异,根据监测数据显示:2022年10月,受互联网“偶然”舆论事件冲击,传统行业霸主海天的酱油产品首次失去了其线上市占率第一的位置,销售额同比下滑32%。

而与之对应明显的千禾酱油产品,其凭借“0添加”概念产品,销售额同比大增226%。

李锦记、厨邦等其它主要品牌线上市场份额则保持相对平稳态势,销售额同比分别增长55%和46%,与行业平均增速保持相当水平。

对此,有分析人士表示,考虑到海天味业目前线上销售占总营收份额较小,预计10月电商数据对全年营收影响有限。但若该影响未能及时消退,或将损害品牌价值。

自“添加剂”舆情爆发后,千禾味业直播间曾一度出现卖断货的情况。当时,电商平台上千禾味业旗舰店一度发布公告称,由于订单量暴增,现有发货人力跟不上发货需求,部分订单预计将于拍下15天内完成发货。

与此同时,千禾味业还在品牌投资者互动平台中透露,“零添加”调味品销售情况良好,目前“零添加”调味品收入占公司调味品营收的50%以上。

就当前的线上渠道来看,千禾已经具备了一定的品牌势能,并且在0添加赛道占据了部分用户的心智,但也不能盲目乐观地把“0添加”市场份额看成是千禾的天下。

总的来说,调味品行业依然是渠道和成本控制的天下。海天味业在B端市场具有垄断优势、C端市场消费基础稳固,因此其自身的渠道优势、品牌效应和规模效应更为明显。

总的来看,这场添加剂风波是一场危机,但更像是一场行业机遇,它给各大品牌在高端赛道上争取了更多竞技空间,狭路相逢则勇者胜。

除了酱油单一品类数据外,今年调味品行业在电商平台的“双十一”也表现亮眼。

根据Sandalwood紫檀数据中国电商监测数据显示,10月份中国主流电商平台调味品销售额同比增长44%,很大程度上得益于双十一活动启动提前。

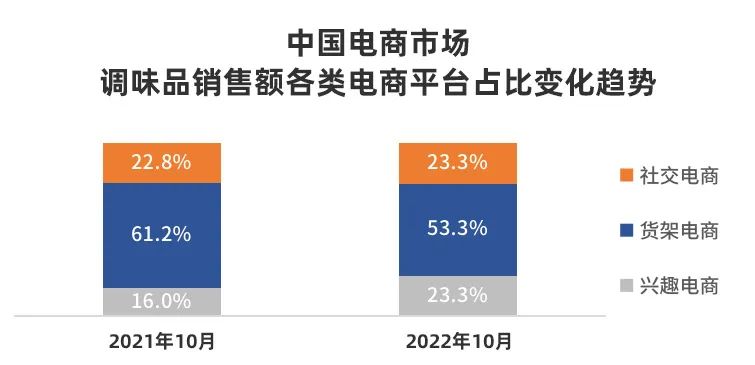

从分平台类型的占比来看,抖音和快手等新兴兴趣类电商平台占比有着明显的上升,而京东和天猫等货架类电商占比有比较明显的下降。

作为最大的单一调味品品类酱油,2022年10月中国主流电商平台销售额同比增长54%,为疫情下消费低迷的市场增添一抹亮色。

与此同时,酱油产品的线上渗透率进一步有所提高。从分平台类型数据来看,兴趣电商平台更是取得不俗的表现,销售额同比大增70%。