摘要:雪天盐业2024年业绩预减,净利润同比减少55.22%-62.69%,主要受宏观经济及市场变化影响。食盐行业整体面临产能过剩,价格战激烈。企业需寻求高端化、健康化路线以脱颖而出。

近日,“中国盐改第一股”雪天盐业披露的2024年度业绩预减公告,在食盐圈乃至整个调味品界都掀起了不小的波澜。

1

雪天盐业净利润“骤降”

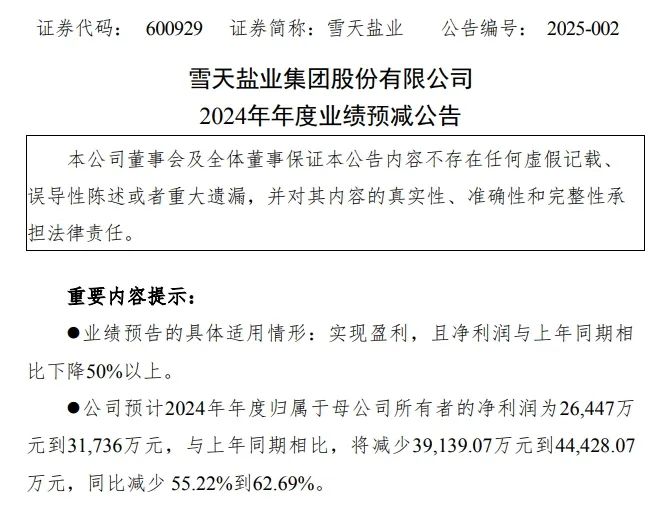

根据雪天盐业公告,经财务部门初步测算,公司预计2024年归母净利润为2.64亿-3.17亿元,与上年同期相比将减少3.91亿-4.44亿元,同比减少55.22%-62.69%。

另外,公司预计2024年归母扣非净利润为2.01亿-2.41亿元,与上年同期相比将减少4.10亿-4.50亿元,同比减少63.00%-69.16%。

根据雪天盐业此前披露的2024年度三季报,公司前三季度实现营收41.58亿元,同比下降5.97%;归母净利润3.39亿元,同比下降32.39%。由此来看,雪天盐业在2024年第四季度呈现亏损状态。

2018年3月26日,雪天盐业(当时简称“湖南盐业”)在上海证券交易所挂牌上市,被誉为“中国盐改第一股”。当年,雪天盐业营收23.02亿元,归母净利润1.42亿元。经过几年野蛮增长,雪天盐业于2022年营收和净利润均达到巅峰:营收64.41亿元,是上市当年的2.8倍;归母净利润7.69亿元,是上市当年的5.4倍。

然而自2023年开始,雪天盐业开始陷入增长“瓶颈”。2023全年,雪天盐业实现营收62.62亿元,同比微降2.77%;归母净利润7.09亿元,同比下降7.86%。从2024年来看,雪天盐业恐怕仍然难逃营收和净利润“双降”的魔咒。

2

食盐行业,正在经历“滑坡”

在2024年业绩预减公告中,雪天盐业表示,归母净利润较上年同期下降幅度较大,主要系受宏观经济及市场变化的影响,公司部分产品市场价格同比下降所致。

除了纯碱价格下行的影响之外,雪天盐业盐业务版块也出现下降态势。2024前三季度,雪天盐业各类盐产品实现营收5.12亿元,相比2023年同期5.99亿元,同比下滑14.52%。而雪天盐业在半年报公告中曾经表示,食用盐及盐化工产品销量同比增加。由此可以推测,雪天盐业食用盐在2024年或出现了“降价促销”。

无独有偶,食盐领域另一上市公司——江盐集团,其公告也显示,食盐产品前三季度均价为797.88元/吨,相比去年同期887.90元/吨下降10.14%。

整体来看,我国现有食盐产能大于消费需求量。华经产业研究院整理的数据显示,2022年我国食盐产量约为1230.1万吨。而我国食盐表观需求量维持在1150万吨左右。在供大于求的情况下,即使是上市公司也不得不通过大打“价格战”来抢占市场。

根据线下零售监测网络马上赢发布的数据,2024年食盐凭借-20.7%的同比增速,在调味品行业15个细分品类中领跌,或与2023年曾经发生过的囤积食盐风波导致当年销售基数较高相关。

不得不说的是,近年来“人人行动 全民控盐”的呼声愈来愈高涨,随着越来越多的消费者有意识“减盐”,对整个食盐市场造成了一定的冲击。

3

“白刃”竞争下,食盐路在何方?

在越来越激烈的市场竞争中,食盐厂家“白刃”血战,通过降价抢市场。然而,当价格没有最低、只有更低的时候,损害的是整个食盐行业和消费者的利益。毕竟,低价格就需要低成本,而低成本可能会导致低品控。

有业内观察人士指出,在减盐健康的大趋势下,食盐企业通过走高端化、健康化路线,或可从竞争乱象中脱颖而出。

雪天盐业也意识到了这一点,从纯度高达99.7%的“松態997”高品质产品,到建成井矿盐零添加独立生产线,到荣获“生态井矿盐”证书,到推出生态盐系列产品,再到2024年11月27日雪天盐业发布“生态井矿盐”和“生态海湖盐”等6大系列12种规格产品,满足消费者多样化需求。

只是,在消费者已经习惯1元/袋、2元/袋的普通食盐时,“高端化”如何从生产端传导至“消费端”,则需要以雪天盐业为代表的诸多食盐企业的共同努力。